Podcast

17 février 2024

Après la crise financière entre l’été 2007 et l’automne 2008, la crise économique entre l’automne 2008 et l’été 2009, voici le temps de la crise sociale : la bourgeoisie ne peut que faire payer plein pot les travailleurs !

Après une croissance de 0,4% au 3e trimestre 2009, la zone euro a connu une croissance de 0,1% au 4e et devrait connaître une croissance trimestrielle autour de 0,2% au 1er semestre 2010. Sur l’ensemble de l’année 2009, le PIB européen a chuté de 4%. La chute est plus sévère qu’aux États-Unis et la « reprise »bien plus faible (+1,4% de croissance aux États-Unis au 4e trimestre 2009). N’en déplaise aux réformistes de tout poil, une des raisons essentielles à ce différentiel est que les États-Unis ont massivement licencié (le chômage est passé de 4% à 10% en deux ans), alors que les Européens n’ont pas autant ajusté leurs effectifs, ce qui a plombé leur productivité et donc leur compétitivité. En 2010, les capitalistes européens n’ont pas d’autre choix que de sabrer dans les « sureffectifs » pour tenter de regagner en compétitivité. Une autre raison est l’effet de la structure géographique des exportations : 57% des exportations des États-Unis vont vers des zones économiques dynamiques (Canada, Chine, pays émergents d’Asie, Amérique Latine, Russie et OPEP) contre 23 % pour la zone euro ; d’où la croissance plus rapide des exportations des États-Unis.

| 2008 | 2009 | 2010 (prév) | 2010 (prév) | |

|---|---|---|---|---|

| États-Unis | 0,4 | -2,4 | 2,4 | 2,0 |

| Zone euro | 0,6 | -4,0 | 0,6 | 1,0 |

Dans la zone euro, la production industrielle a chuté en 2009 de 15% par rapport à 2008. Sur ce terrain, les « plans de relance » sont un échec complet : ils ont simplement permis le maintien de la consommation, au prix de déficits publics gigantesques et d’un gonflement de la dette. Ils ont amoindri la chute, mais ils grèvent désormais la croissance. Quant aux politiques monétaires expansion-nistes, elles n’ont pas relancé le crédit, mais elles ont nourri de nouvelles bulles et permis aux banques de s’engraisser… jusqu’à la prochaine crise financière.

De façon générale, et pas seulement en Grèce, les déficits ont atteint un seuil critique. Dans tous les pays, les gouvernements capitalistes vont accélérer les contre-réformes pour faire payer les plans de relance (financés jusqu’à maintenant par la dette) par les travailleurs. Peu importe leurs étiquettes, « socialistes » ou « conservateurs », de « gauche » ou de « droite », il n’y a qu’une politique capitaliste correspondant aux intérêts du système. D’ailleurs, ce sont des gouvernements « socialistes » qui tapent le plus dur sur les travailleurs (en Grèce, en Espagne, au Portugal) car ces puissances de second ordre de la zone euro sont les plus en difficulté.

Avec la floraison des plans de rigueur, c’est le mythe de l’alternative « keynésienne », faite de politiques monétaires et budgétaires volontaristes, qui s’effondre. S’il suffisait de sortir de la crise en créant de la monnaie ou en creusant le déficit public, cela se saurait. Ce n’est pas le méchant capital financier qui empêche la sortie de crise ou qui remet en cause l’action vertueuse des États. C’est simplement que les recettes keynésiennes ne font pas disparaître les contradictions du système capitaliste. Pour qu’une véritable reprise économique voie le jour, une immense destruction de capital est nécessaire, soit par la guerre, soit par la liquidation (mise en faillite) d’une grande partie de l’appareil productif. La barbarie pour recommencer un nouveau cycle d’accumulation… ou le socialisme.

Cependant, les politiques « keynésiennes » expansionnistes ont eu leur utilité pour le capital : même si elles ne permettent pas une relance de l’accumulation, les politiques monétaires ont permis de surmonter la crise bancaire et de renflouer les banques ; quant aux politiques budgétaires qui ont creusé les déficits publics, elles permettent de justifier aujourd’hui les très violentes attaques contre les travailleurs. Économie française : la prétendue « reprise » s’éloigne à nouveau

Il y a eu une embellie de la croissance au 4e trimestre 2009 : +0,6% pour le PIB (par rapport au trimestre précédent). Il y a même eu une baisse des chiffres du chômage en décembre 2009 et le gouvernement en a profité pour nous faire croire qu’une nouvelle période de croissance soutenue démarrait. Patatras : la réalité réduit à néant ces discours euphorisants et les dernières prévisions de l’INSEE (note de conjoncture du 25/03) mettent fin au mythe de la reprise.

Comme nous l’expliquions dans la Lettre électronique n° 4 de la Tendance CLAIRE (16/02), l’accélération de la croissance fin 2009 s’expliquait par des facteurs conjoncturels qui allaient très vite s’évaporer : une forte croissance de la consommation (+0,9%) tirée par la diminution de la prime à la casse en 2010 (alors qu’elle avait permis des achats importants de voitures fin 2009 : +8%) et une reconstitution des stocks des entreprises (qui ont contribué à hauteur de +0,9% à la croissance du PIB : sans la variation des stocks, le PIB aurait décru !). En revanche, l’investissement des entreprises a continué à fléchir de 0,8% au 4e trimestre 2009, bien plus fortement que prévu. Et le solde commercial a continué à se dégrader, l’économie française ne parvenant pas à profiter de la forte croissance dans certains pays émergents. Cela témoigne du recentrage des économies asiatiques, mais aussi d’une perte de compétitivité des entreprises françaises.

En France comme ailleurs, nous voyons les limites et les derniers effets des « plans de relance » qui ont permis, pendant un temps, le maintien de la consommation, sans permettre une relance de l’investissement. Désormais, les gouvernements vont amplifier leurs attaques pour faire payer aux travailleurs les plans de relance qui ont accru les déficits publics et la dette. D’où une croissance très faible qui s’annonce pour 2010.

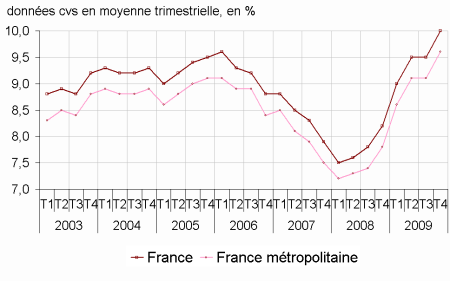

En deux ans, entre début 2008 et fin 2009, le taux de chômage a augmenté de 2,5 points, passant de 7,5% à 10%. Et la situation ne s’améliore pas début 2010, avec une forte augmentation des demandeurs d’emplois en janvier 2010 (+ 19 500 chômeurs) et une augmentation plus faible en février (+ 3 300). Dans les secteurs marchands non agricoles, 80 000 emplois devraient être détruits au 1er semestre 2010.

L’INSEE a revu ses prévisions à la baisse pour le début 2010, et prévoit désormais un ralentis-sement de la croissance, avec +0,2% et +0,3% aux 1er et 2e trimestres 2010. La consommation ne devrait augmenter que de 0,1% au 1er trimestre, puis baisser au 2e. C’est la conséquence du blocage des salaires et de la nécessité de faire payer la crise (les déficits creusés pour secourir les capitalistes) aux travailleurs. Grâce aux mesures contre les travailleurs et à la suppression de la taxe profession-nelle, le taux de marge des entreprises (part de la valeur ajoutée qui rémunère le capital) devrait fortement augmenter, passant de 30,3% au 4e trimestre 2009 à 32% au 2e trimestre 2010. L’investis-sement des entreprises devrait continuer à chuter au 1er trimestre 2010 (-0,4%), avant de se redresser modestement au 2e (+0,6%).

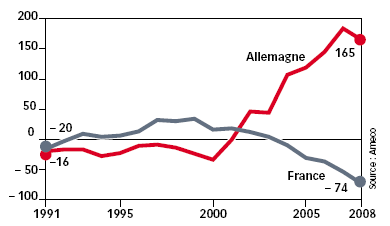

Le 15 mars, dans une interview pour le Financial Times, Christine Lagarde a critiqué la politique économique allemande : en reposant trop sur les exportations et la compression des coûts salariaux, elle limiterait la croissance des autres pays européens. Lagarde suggère que l’Allemagne prenne des mesures pour relancer sa demande intérieure, ce qui permettrait aux autres économies européennes d’exporter davantage. La réaction des dirigeants allemands ne s’est pas fait attendre : au lieu de demander à l’Allemagne d’être moins compétitive, le gouvernement français devrait plutôt mettre en place les réformes structurelles. Autrement dit, le cancre devrait plutôt s’améliorer que de demander au bon élève de moins bien travailler…

C’est « grâce » à la thérapie de choc imposée par le « social démocrate » Gerhard Schröder aux travailleurs allemands, à partir de 1998, que la compétitivité de l’économie allemande s’est fortement redressée. En coupant dans les dépenses publiques, en ramenant de 32 à 12 mois le droit aux indemnités chômage (réforme Hartz IV de 2005), en flexibilisant le marché du travail, en s’appuyant sur les bureaucraties syndicales pour imposer le gel des salaires, Schröder n’a pas fait dans la dentelle. La même politique a été poursuivie depuis 2005 par la grande coalition rassemblant chrétiens-démocrates et sociaux-démocrates sous la houlette d’Angela Merkel. Ce gouvernement a notamment augmenté de trois points la TVA début 2007, une façon de pénaliser la consommation et les importations, tout en soutenant les exportations via un abaissement parallèle des cotisations sociales. L’âge de la retraite a aussi été porté de 65 à 67 ans en 2007, à l’initiative de Franz Müntefering, le chef des ministres sociaux-démocrates.

Le résultat est spectaculaire : les coûts salariaux unitaires allemands ont augmenté d’un peu plus de 5% depuis 1996, contre près de 30% en France, 55% en Italie et 60% en Espagne. Cela a permis à l’Allemagne de mieux résister à la concurrence des pays émergents, en gagnant des parts de marché aux dépens des autres pays européens. De 1995 à 2008, la part des exportations dans le PIB allemand est passée de 24% à 47%. L’excédent extérieur est passé de zéro en 2001 à 184 milliards d’euros en 2007, soit 7,6% du PIB.

Alors que Lagarde demande à l’Allemagne d’augmenter les salaires pour offrir des débouchés aux exportations françaises, elle n’applique évidemment pas ces recettes pour la France. Dans le cadre de la concurrence capitaliste mondiale, il n’y a en effet qu’une politique efficace : être le plus compétitif possible. Le « journal de « référence » de la bourgeoisie française, Le Monde, nous en détaille le menu (4 mars) : « Le redressement de l’industrie française suppose de jouer sur une large palette d’instruments et de tenir, dans la durée, un certain nombre d’objectifs : la maîtrise du coût du travail (et son corollaire pour le gouvernement, l’absence de coup de pouce au SMIC et la non-augmentation des cotisations sociales), la baisse de la fiscalité pesant sur les entreprises illustrée, entre autres, par la réforme de la taxe professionnelle (12 milliards d’euros de perte sèche de recettes pour l’État en 2010), l’amélioration du financement des entreprises. »

Télécharger au format

![]()