Podcast

17 février 2024

Traduction du billet de blog du 22 octobre de l'économiste marxiste Michael Roberts

Les Argentins votent aujourd’hui aux élections législatives, les deux partis traditionnels étant affaiblis par la succession de multiples crises économiques et défiés par un outsider libertarien, Javier Milei.

L’actuel président Alberto Fernández, du mouvement péroniste de centre-gauche, a choisi de ne pas se présenter à l’élection présidentielle après près de quatre ans au pouvoir. L’ancienne présidente et actuelle vice-présidente Cristina Fernández de Kirchner, leader de l’aile gauche la plus radicale du péronisme, est également absente du scrutin. Au lieu de cela, le candidat péroniste est le ministre de l’Economie Sergio Massa qui est positionné à droite.

L’ancienne ministre de la Sécurité, Patricia Bullrich, qui se trouve à la droite de la coalition d’opposition argentine pro-patronale, Juntos por el Cambio (JxC) ("Ensemble pour le changement"), est également en lice. Mais c’est Milei qui est en tête dans les sondages.

Intentions de vote pour les législatives - Note de la Tendance Claire :

- La Libertad Avanza : coalition d'extrême-droite dirigée par Milei

- Union pour la patria : coalition du gouvernement sortant "péroniste"

- Juntos por el Cambio : coalition de droite

- Frente de Izquierda : coalition d'extrême-gauche (trotskyste) avec le PTS (dont Révolution permanente est l'organisation soeur en France), PO, Izquierda Socialista, et le MST

- Hacemos por Nuestro País : coalition centriste

Pour remporter la présidence, un candidat a besoin de 45 % des voix, ou de 40 % avec une avance de 10 points sur son plus proche rival. La plupart des sondeurs s’attendent à ce que Milei arrive en tête et qu’il entre au second tour contre Massa ou Bullrich le 18 novembre. Il pourrait alors remporter le second tour.

Milei est venu de nulle part en quelques mois pour prendre la tête des sondages. Son ascension exprime le désespoir que ressentent de nombreux Argentins face à l’état de leur pays et à leur niveau de vie, ainsi qu’à l’échec pur et simple des précédents présidents péronistes et « pro-business ».

Le mouvement du parti de Milei, La Libertad Avanza (La liberté avance), est totalement construit autour de sa personnalité. Sa carrière excentrique comprend des faits d'armes en tant que gourou de sexe tantrique ou de passionné de cosplay. Il soutient des idées radicales telles que la légalisation de la vente d’organes humains. Il s’oppose à l’avortement et est favorable à la libéralisation de la possession d’armes à feu.

Se proclamant « anarcho-capitaliste », Milei croit en un marché libre sans entraves, au libre-échange sans restriction et à la primauté à la « propriété privée et à la liberté individuelle ». Ses chiens Mastiff anglais bien-aimés, clonés à partir de l’ADN d’un animal de compagnie mort nommé Conan, portent les noms d’économistes conservateurs de premier plan : Milton Friedman, Murray Rothbard et Robert Lucas.

Après avoir enseigné l’économie à des étudiants à l'université et avoir travaillé pour la Corporación América [entreprise argentine de l'aéroportuaire], Milei s’est fait connaître en tant que commentateur dans des talk-shows télévisés, posant des diagnostics cinglants sur les difficultés économiques de l’Argentine et affirmant que les solutions pour y remédier étaient simples : se débarrasser de la banque centrale (il a fracassé une figurine de la banque centrale à la télévision le jour de son anniversaire) et « dollariser » l’économie. Il veut réduire les services publics au minimum et réduire les aides sociales.

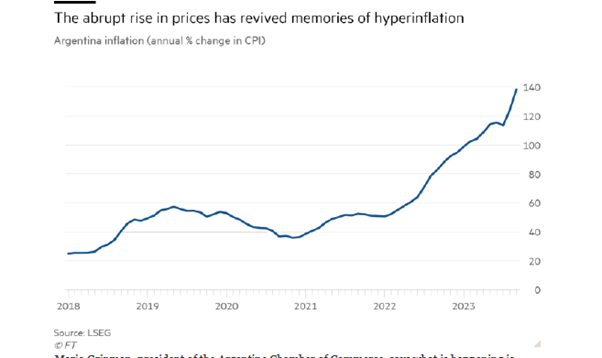

Sa popularité actuelle est due à l’état de l’économie argentine. L’inflation devrait atteindre 210% d’ici la fin de l’année, estime JPMorgan.

Graphique de l'inflation

La valeur du peso argentin s’est effondrée par rapport au dollar, alimentant encore plus l’inflation par le biais des biens importés [Note de la TC : dont la valeur en peso augmente quand le peso se déprécie par rapport au dollar]

Graphique (note TC) : cours du peso par rapport au dollar (quand la courbe baisse, le peso se déprécie par rapport au dolla)

Pour tenter d’empêcher le peso de s’effondrer, la banque centrale a acheté des pesos avec ses réserves en dollars. Mais aujourd’hui, les réserves nettes de devises étrangères sont dans le rouge d’environ 7,6 milliards de dollars et le gouvernement a du mal à rembourser les dettes qui font boule de neige aux détenteurs argentins d’obligations.

Graphique (note TC) :

- courbe en bleu clair (échelle de droite) : inflation

- courbe en violet (échelle de gauche) : réserves nettes de devises étrangères

Le pays est confronté à des obligations de remboursement massives envers le FMI et les détenteurs étrangers d’obligations après que le programme de 44 milliards de dollars du FMI utilisé pour renflouer le précédent gouvernement de droite de Macri se soit évaporé dans l’augmentation des déficits publics et la fuite des capitaux à l’étranger.

Graphiques (note TC) : à gauche les remboursements de la dette extérieure par type de créanciers et à droite les avoirs financiers détenus par les Argentins à l'étranger

Le gouvernement péroniste du ministre de l’Economie Massa a demandé à la banque centrale d'imprimer de la monnaie pour financer le déficit, ce qui a fait grimper l’inflation et dévalué le peso. Soit dit en passant, cela dément la théorie monétaire moderne (TMM) qui soutient que les gouvernements peuvent « imprimer » autant d’argent qu’ils en ont besoin pour couvrir les dépenses publiques.

Graphique (note TC) : financement monétaire (courbe bleue claire) du service de la dette (bâtons violets)

Pendant ce temps, l’Argentine a enregistré son pire déficit commercial mensuel jamais enregistré en juin, soulignant l’impact d’une sécheresse estivale record qui a frappé les exportations agricoles et plongé l’économie dans une récession.

Graphique : balance commerciale de l'Argentine

En effet, un défaut de paiement de la dette n’a été évité jusqu’à présent qu’en utilisant des prêts à court terme en yuans octroyés par le gouvernement chinois.

Graphique (note TC) : à gauche (bleu clair) les réserves "brutes" en devises étrangères ; au milieu, le passif externe de la banque centrale (endettement vis-à-vis de l'étranger) ; à droite, les réserves nettes en devises étrangères (qui sont négatives car le passif externe de la banque centrale est supérieur aux réserves brutes de la Banque de France en dévises étrangères

Y a-t-il une issue à ces crises récurrentes pour les près de 50 millions d’Argentins ? Selon M. Milei, la solution à l’hyperinflation et à la chute du peso est la dollarisation. Après tout, dit-il, les gens n’ont plus confiance dans le fait que le peso vaudra jamais la peine d’être détenu. Dès qu’ils reçoivent leur salaire en pesos ou en pesos de quelque part, les gens veulent immédiatement échanger ces pesos en dollars. En conséquence, l’économie argentine est déjà très fortement dollarisée. Milei a l’intention d’appeler à un référendum pour y parvenir formellement.

Quels seraient les avantages de la dollarisation ? Cela résoudrait, en principe, le problème de l’inflation intérieure. Cela ne veut pas dire qu’il n’y aura pas d’inflation, mais compte tenu de l’absence de fluctuations des taux de change, le centre de gravité des prix en dollars serait alors l’inflation américaine, qui est beaucoup plus faible.

Un deuxième élément positif de la dollarisation serait la réduction du taux d’intérêt intérieur, et donc l’augmentation supposée des niveaux d’investissement et de PIB potentiel. Un troisième bénéfice supposé, seulement observable à long terme, serait l’élimination des crises monétaires et de l’instabilité macroéconomique qu’elles entraînent.

La dollarisation contribuerait dans une certaine mesure à vaincre l’inflation. Par exemple, l’Équateur a dollarisé son économie en janvier 2000 et la stabilité des prix a été atteinte en 2004. Depuis lors, l’inflation a été en moyenne de 3,1 % par an, inférieure à la moyenne de 28 % enregistrée entre 1970 et 1999, et similaire à celle du Chili (3,3 %), de la Colombie (4,4 %) et du Pérou (2,9 %) au cours de la même période.

Mais la dollarisation signifierait aussi une récession et un effondrement immédiats. Cela commencerait par une dévaluation massive de la base monétaire en peso. Dans un scénario très optimiste, si l’Argentine recevait un prêt de 12 milliards de dollars du FMI et utilisait 5 milliards de dollars comme réserve pour le système bancaire et 7 milliards de dollars pour dollariser la base monétaire, la base monétaire en peso national devrait encore être réduite de près de 80 %. Les salaires argentins (alors en dollars américains) deviendraient parmi les plus bas au monde et la pauvreté atteindrait des niveaux sans précédent. Et l’Argentine est déjà en récession, avec un PIB réel qui devrait chuter d’environ 2 % cette année. Quoi qu’il en soit, que ce soit en peso ou en dollars, les ménages argentins en paieraient le prix en termes de niveau de vie.

De plus, la dollarisation de l’Équateur n’a pas été un grand succès pour son économie. L’Équateur a eu de la chance lorsqu’il s’est dollarisé, car il pouvait compter sur des revenus pétroliers élevés pendant la flambée des prix des matières premières jusqu’au milieu des années 2010. Mais après cela, l’Équateur a été contraint de réduire ses dépenses et d’augmenter ses impôts, ce qui a aggravé la profondeur de la récession au cours des dernières années. En effet, l’Équateur a connu une croissance inférieure d’environ 40 % au taux atteint dans les années pré-dollarisées et le revenu par habitant de l’Équateur en 2019 était inférieur à celui de 2012.

De plus, la dollarisation signifie que la politique économique serait entre les mains de la Réserve fédérale américaine et des investisseurs étrangers en dollars. Les politiques monétaires nationales seraient fondamentalement abandonnées. Les pays qui émettent leur propre monnaie peuvent la laisser se déprécier pour améliorer les exportations et la production nationale, du moins à court terme. Mais une économie dollarisée doit s’effondrer avec toute récession mondiale. Un dollar américain fort signifie également des prix à l’exportation élevés pour une Argentine dollarisée, ce qui la rend moins compétitive sur les marchés mondiaux – à moins que les coûts de main-d’œuvre ne soient réduits par des réductions de salaires ou par une croissance plus rapide de la productivité qui maintiendrait les coûts unitaires de main-d’œuvre à un faible niveau.

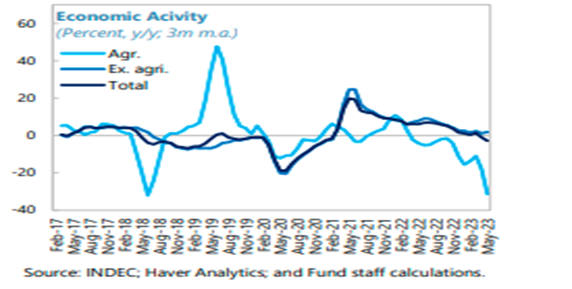

La vraie question à laquelle aucun des candidats ne répond est la suivante : pourquoi l’Argentine est-elle entrée dans une spirale inflationniste depuis des décennies entrecoupées de crises et de récessions de la dette ? Une partie de la réponse est que l’Argentine ne s’est jamais industrialisée comme l’Asie de l’Est, ou même le Brésil. Les gouvernements péronistes n’ont pas réussi à convaincre les capitalistes argentins d’investir dans les secteurs productifs, malgré les abondantes ressources naturelles de l’Argentine et sa main-d’œuvre instruite. Le nombre d’emplois formels dans le secteur privé n’a pratiquement pas augmenté depuis plus d’une décennie, et plus de la moitié des Argentins qui ont un emploi travaillent soit au noir, soit pour l’État. Au lieu de cela, il y avait une dépendance à l’égard de l’agriculture qui fournissait de la nourriture bon marché aux « pays du Nord ». L’agriculture est soumise aux aléas climatiques et dominée par quelques multinationales de l’agro. Regardez ci-dessous ce que la récente sécheresse estivale a entraîné pour la production agricole et l’économie.

Graphique (note TC) : en bleu clair, évolution de l'activité économique agricole (bleu foncé, le reste de l'économie)

En 1976, le PIB de l’Argentine était de 51 milliards de dollars et celui de la Corée du Sud de 30 milliards de dollars. Aujourd’hui, l’économie argentine pèse environ 480 [correction d'une erreur] milliards de dollars par an. En Corée du Sud, après un demi-siècle d’industrialisation, le PIB annuel s’élève à 1 600 milliards de dollars. Le PIB par habitant de l’Argentine est aujourd’hui presque le même qu’en 1974, le problème supplémentaire de l’inégalité entre les riches et les pauvres étant considérablement plus grand.

Graphique (note TC) : évolution du PIB par tête en Argentine (courbe du bas) et aux USA (courbe du haut)

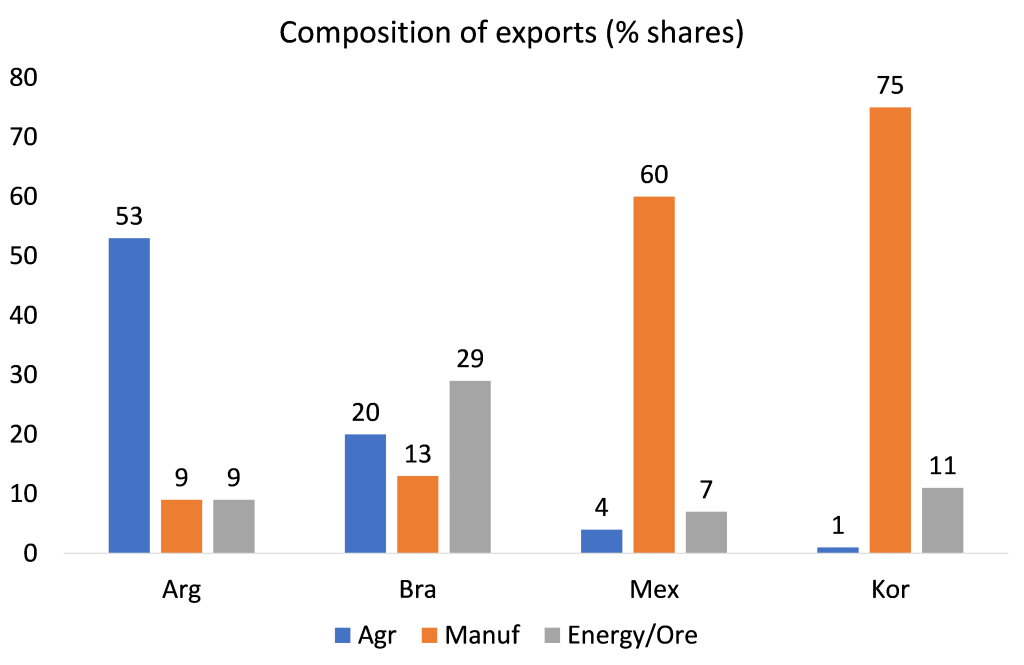

Le déséquilibre de l’économie argentine est révélé par sa forte dépendance à l’égard des exportations agricoles pour obtenir des dollars. Plus de la moitié des exportations proviennent de produits agricoles, bien plus que dans les autres économies d'Amérique latine, tandis que la part des exportations manufacturières est infime. Directement ou indirectement, l’agriculture argentine n’emploie que deux millions de personnes, soit 14 % de la population active, et ne contribue qu’à hauteur de 10 % au PIB. Pourtant, pour chaque tranche de 10 dollars que l’Argentine accumule grâce aux exportations, près de 6 dollars proviennent de l’agriculture. Sans exportations agricoles, l’Argentine n’engrangerait pratiquement pas de devises étrangères.

Graphique (note TC) : composition des exportations (entre agriculture, produits manufacturés, et énergie-minerais) en Argentine, Brésil, Mexique, et Corée du Sud

Le ratio investissement/PIB de l’Argentine a toujours été inférieur à celui des autres grandes économies d’Amérique latine.

Graphique (note TC) : Ratios investissement / PIB en Argentine, Brésil, Chili et Mexique

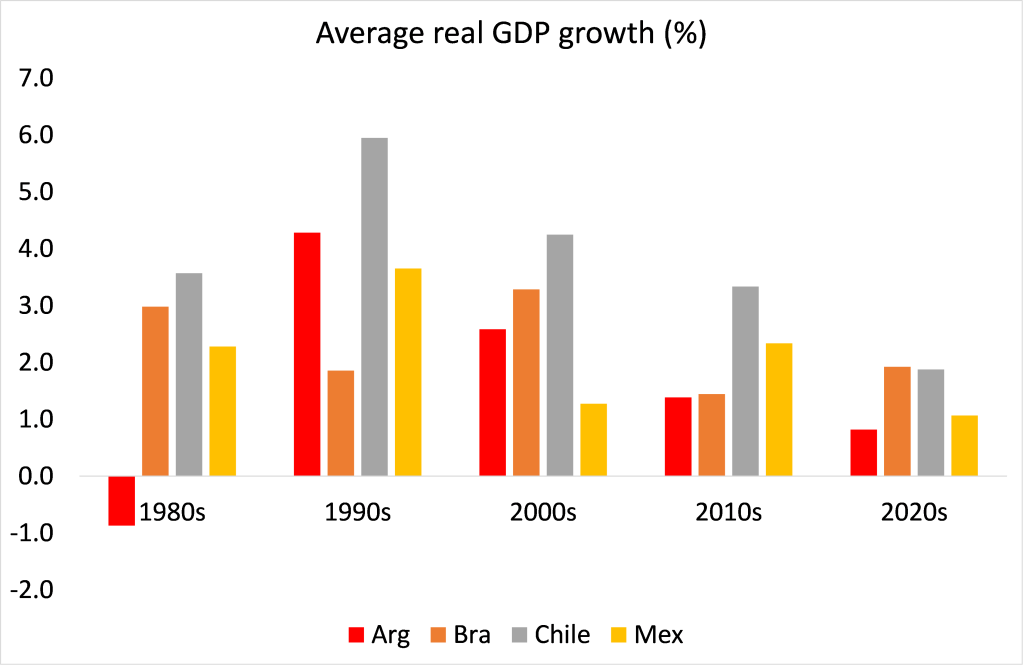

En conséquence, la croissance du PIB réel a été plus faible, en particulier au 21ème siècle, bien que cela s’applique à toutes les grandes économies d'Amérique latine

Graphique (note TC) : Croissance moyenne du PIB réel en Argentine, Brésil, Chili, Mexique

Les capitalistes argentins n’ont pas investi de manière productive parce que la rentabilité de le faire a été très faible. Voici l’historique de la rentabilité du capital argentin à partir de la base de données mondiale sur la rentabilité (World Profitability Database).

Graphique (note TC) : taux de profit argentin

Après l’âge d’or de l’après-guerre, le capital argentin a subi la même baisse de rentabilité des années 1960 au début des années 1980 que toutes les grandes économies. Ensuite, il y a eu la période de reprise néolibérale, qui s’est terminée par une crise monétaire et de la dette majeure en 1999. Ce problème a été brièvement résolu par la dévaluation, le défaut de paiement de la dette et la récession. Le boom des matières premières des années 2000 a aidé l’économie pendant un certain temps, mais lorsque cela a pris fin en 2010, la baisse de la rentabilité sous-jacente s’est réaffirmée.

Les économistes traditionnels voient la solution dans l’austérité budgétaire, les taux d’intérêt élevés, la privatisation et les « marchés déréglementés » – les politiques néolibérales traditionnelles. Ils soutiennent que sans cela, la dollarisation ne fonctionnerait pas. Donc, en gros, ils préconisent une récession et une nouvelle réduction des salaires réels pour augmenter la rentabilité.

Le péronisme n’a pas réussi à assurer l’expansion économique, la stabilité de la monnaie et la faiblesse de l’inflation. Mais il n’a pas non plus réussi à mettre fin à la pauvreté et à réduire les inégalités. Le taux de pauvreté officiel de l’Argentine a atteint 40,1 % au premier semestre 2023. Selon la base de données sur les inégalités dans le monde, les 1 % les plus riches possèdent 26 % de la richesse personnelle nette, les 10 % les plus riches 59 % et les 50 % les plus pauvres n’en ont que 5 %. En termes de revenus, les 1 % les plus riches ont 15 %, les 10 % les plus riches, 47 % et les 50 % les plus pauvres, seulement 14 %.

Graphique (note TC) : les parts du patrimoine (en bleu) et du revenu (orange) possédés par les 1% et 10% les plus riches, les 50% les plus pauvres

Le désespoir a conduit de nombreux Argentins à envisager un « libertarien, anarcho-capitaliste » comme président. Si cela devait se produire, ce serait une autre impasse. L’économie capitaliste de l’Argentine continuera d’échouer.

Télécharger au format

![]()