Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Révolution portugaise. Les luttes paysannes, facteur de radicalisation (28/04)

- Portugal, "Une révolution totale". Entretien avec Raquel Varela (28/04)

- Portugal, 25 avril 1974. Cinquante ans et quelques leçons (28/04)

- PRO-MACRON, EMPLOI FICTIF ETC : QUE SE PASSE-T-IL AU CANARD ENCHAÎNÉ ? (28/04)

- Gilles Deleuze sur Israël et la Palestine dans "Deux régimes de fous" (1983) (28/04)

- Grève dans une usine d’emboutissage d’Aulnay-sous-Bois (28/04)

- Comprendre le retour de l’inflation dans la crise globale du capitalisme (28/04)

- Macron l’Américain, la France livrée aux Gafam ? (28/04)

- Les luttes à Renault-Billancourt (27/04)

- Les élections européennes, la crise du gouvernement et la faillite de "la gauche" (27/04)

- Appel à mobilisation – Pour la liberté d’opinion et contre la censure ! (27/04)

- Tribune: Contre une démocratie bâillonnée, défendons les libertés publiques (27/04)

- Lordon: La fin de l’innocence (26/04)

- La transition énergétique, la question économique et la Gauche (26/04)

- L’amour de/dans la révolution. Lire Alexandra Kollontaï (26/04)

- Mélenchon: La jeunesse de Sciences Po est l’honneur de notre pays face au génocide (26/04)

- Il y a 50 ans, le Portugal entrait en révolution (25/04)

- Israël-Palestine : "C’est la liberté d’expression qu’on veut censurer" (25/04)

- Il y a 50 ans : la « Révolution des œillets » (25/04)

- Plan d’urgence pour l’Education nationale : bilan de la lutte (25/04)

- Miyazaki : forces et faiblesses d’un génie de l’animation (25/04)

- Grèce : Quelles suites après la grève réussie contre la misère ? (24/04)

- L’image de Lénine est au plus haut en Russie (24/04)

- Suicides à la Banque de France : un rapport décortique le management toxique de l’institution (24/04)

- Victoire historique dans le Tennessee pour le syndicat UAW (24/04)

Liens

- Notre page FaceBook

- Site du NPA

- Démosphère (Paris, IdF)

- Site anti-k.org

- Le blog de Jean-marc B

- CGT Goodyear

- Démocratie Révolutionnaire

- Fraction l'Étincelle

- Anticapitalisme & Révolution

- Révolution Permanente (courant CCR)

- Alternative Communiste Révolutionnaire (site gelé)

- Ex-Groupe CRI

- Librairie «la Brèche»

- Secteur jeune du NPA

- Marxiste.org

- Wiki Rouge, pour la formation communiste révolutionnaire

Argentine. La crise et le taux de change mis en perspective

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

Par Rolando Astarita

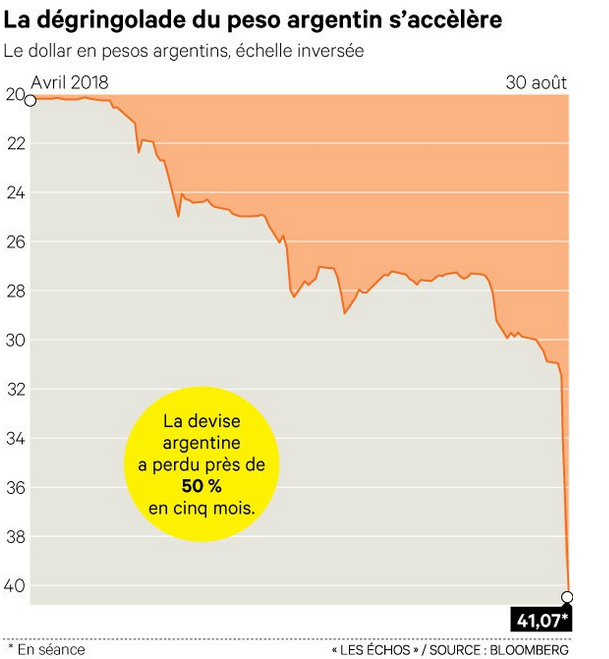

Toute la presse d’Argentine met l’accent sur l’intrication de la crise «financière», économique et politique. Un indice: le président Mauricio Macri est en train d’organiser un vaste remaniement de son gouvernement. Les coupes budgétaires massives dans le secteur de l’enseignement sont, de facto, déjà annoncées, suite à la mise en place d’un «grand ministère» de l’éducation, de la science et de la culture. Le 30 août 2018 se sont déroulées d’importantes manifestations d’étudiant·e·s et d’enseignant·e·s, dans le prolongement de semaines de grève au sein des universités publiques. Les enseignants réclament des augmentations salariales en rapport avec l’envol de l’inflation. D’autres secteurs syndicaux se sont joints à cette manifestation.

Les négociations avec le FMI vont se poursuivront ce lundi 3 septembre avec le déplacement du ministre de l’Economie, Nicolas Dujovne, à Washington. Le jeudi 30 août, la demande faite par Macri au FMI d’accélérer le versement – en principe déjà accordé – d’une «aide d’urgence» de 55 milliards de dollars a secoué les «marchés». Le mercredi 29 août, Mauricio Macri avait déjà enregistré les opérations de divers secteurs de la finance, en déclarant: «La semaine dernière, nous avons détecté de nouvelles expressions du manque de confiance des marchés, plus spécifiquement portant sur notre capacité d’obtenir un financement pour l’année 2019.»

Le peso a alors plongé jusqu’à 41 pesos pour un dollar. La banque centrale (BCRA) a relevé le taux directeur de 45% à 60%, le plus élevé au monde; un taux qui détermine les conditions de refinancement des banques et donc influence les coûts du crédit qu’elles accordent à des clients.

La cure d’austérité est inscrite dans tout «accord» avec le FMI. Or, Agustín Salvia, directeur de l’Observatoire de la Dette sociale de l’Université catholique d’Argentine – et ceci avant l’envolée de l’inflation et de la dévaluation –, indiquait que 2 millions d’Argentins ne pouvaient pas faire face aux dépenses alimentaires de base, malgré les transferts sociaux. Or, un ménage sur trois dispose de prestations ou d’aides liées à un programme social, ce qui n’élimine pas la non-satisfaction de certains besoins de base. L’ampleur du choc social découlant d’une austérité sévère peut se détecter à ces seules données.

Nous publions ci-dessous une contribution de Rolando Astarita qui dégage les soubassements de la «crise financière». (Réd. A l’Encontre)

*****

Dans cette note, je veux présenter, dans une mise en perspective, la hausse actuelle du taux de change [1] de fin août 2017 à aujourd’hui (31 août 2018): le dollar est passé de 17,6 pesos à 38 pesos argentins (ARS). Je tiens à souligner certaines des conséquences de la crise actuelle.

Alternance de taux de change réels élevés et bas

Au cours des quatre dernières décennies au moins, l’Argentine a connu une alternance marquée entre des périodes de taux de change réel élevé et un taux de change réel bas [On peut se rapporter à l’argumentation de R. Astarita sur les soubassements du taux de change dans son analyse publiée sur son blog le 7 juin 2014, en castillan].

A grands traits, on peut dire que sous le ministère de Martínez de Hoz (1976-1981, sous la dictature de Videla, puis de Viola), une période de bas taux de change a été observée. Mais entre 1980 et 1981, le déficit de la balance des transactions courantes [2], par rapport au PIB (Produit intérieur brut) a atteint près de 6 %. Cette situation a entraîné une forte crise des taux de change au début de 1981 (entre janvier 1981 et janvier 1982, le dollar est passé de 2038 pesos à 10’300 pesos). Cela a conduit à une période de taux de change élevés, ce qui a amélioré la situation extérieure. Cependant, la spirale des dévaluations et des hausses de prix et des salaires a conduit à l’hyperinflation. Et l’hyperinflation a légitimé face l’opinion publique la «Convertibilidad» [autrement dit, la loi qui a établi, en fin mars 1991, un taux de change fixe entre la monnaie argentine et le dollar, sous la direction du ministre Domingo Cavallo, lors de la présidence de Carlos Menem]. Il s’agissait essentiellement d’utiliser le taux de change fixe comme point d’ancrage pour freiner l’inflation. Le peso s’est ensuite apprécié, affectant négativement le secteur extérieur. Ainsi, en 1994, puis en 1998, la balance des transactions courantes a enregistré des déficits supérieurs à 4 % du PIB; et entre 1998 et 2001, le déficit annuel moyen était de 3 %. Dans l’ensemble, le déficit moyen de la balance des transactions courantes, entre 1991 et 2000, se situait à 8470 millions de dollars par an.

La situation s’est terminée avec l’éclatement de la Convertibilité et la forte dépréciation du peso (le dollar est passé de 1 peso en décembre 2001 à 3,8 pesos en juin 2002). Comme les prix ont augmenté de 42 % en 2002, le taux de change réel s’est fortement amélioré. L’indice du taux de change réel multilatéral [3] est passé de 69,2 en décembre 2002 à 198,8 en juin 2002 (selon la Banque centrale de la République Argentine – BCRA). En conséquence, la balance des opérations courantes a été excédentaire à partir de 2002. En moyenne, l’excédent des transactions courantes entre 2001 et 2010 fut de 5800 millions de dollars par an [cette donnée est assez proche de l’indication de la capacité de paiement d’un pays]. Dans une dynamique de recul, on peut relever que la balance des opérations courantes a passé d’un pic de plus de 8 % du PIB en 2002, à zéro en 2009; cela parallèlement à une appréciation progressive du taux de change. Et depuis 2008, elle est devenue déficitaire de manière croissante, atteignant 5 % du PIB à la fin de 2017. Parallèlement, le peso s’est apprécié en termes réels: l’indice de taux de change réel multilatéral moyen entre 2002 et 2007 était de 160,2; entre 2008 et 2017, l’indice était de 111,62; en décembre 2015, il était de 85,1; en décembre 2017, il se situait à 87,1 (données BCRA). Selon IERAL (Instituto de Estudios Económicos sobre la Realidad Argentina y Latinoamericana, fondé par la Fundación Mediterránea), l’indice de taux de change réel multilatéral moyen (face au dollar, real brésilien, euro et yuan) pour les 20 dernières années était de 118,02; en novembre 2015 il se situait à 75,45 et en février 2018 il était de 96,36 ().

La hausse actuelle du taux de change réel – par le biais de la forte dépréciation nominale du peso – façonnerait ainsi une transition vers une nouvelle période de taux de change réels élevés. L’indice de taux de change réel multilatéral serait de 112 en août 2018.

Tendance à long terme et faiblesse structurelle

Ces fluctuations font à leur tour partie d’une tendance à long terme vers une dépréciation en termes réels du peso. Entre 1913 et 1988, la monnaie argentine s’est dépréciée de 80 % par rapport au dollar et à la livre sterling. C’est-à-dire un taux moyen d’environ 1% par an (Froot, K. A. et K. Rogoff, 1986, «Perspectives on PPP and Long-Run Real Exchange Rates», NBER, document de travail, n° 4952).

Dans d’autres notes de mon blog et dans des ouvrages publiés (Valor, mercado mundial y globalización (2004) et Economía política de la dependencia y el subdesarrollo (2011), j’ai expliqué pourquoi la tendance à long terme de la dépréciation est due à des problèmes structurels, principalement la faible productivité globale de l’économie argentine. Fondamentalement, l’industrie argentine est en concurrence sur le marché mondial par le biais de bas salaires en termes de dollars ou d’euros, c’est-à-dire avec des taux de change réels élevés.

En retour, l’alternance des périodes de taux de change élevés et bas est liée à la dynamique qui induit la compétitivité à travers le taux de change élevé. Si le taux de change réel élevé améliore la compétitivité, il donne une impulsion aux processus inflationnistes qui créent les conditions d’une inversion vers le bas taux de change. Cela se produit principalement lorsque les gouvernements cherchent à freiner l’inflation en ancrant le taux de change, ce qui conduit à une appréciation réelle de la monnaie.

Mais dans la mesure où cette appréciation n’est pas l’expression d’un développement des forces productives (c’est-à-dire de la productivité réalisée sur la base de la technologie et de l’expansion du travail productif, sur le travail improductif), l’insertion de l’économie nationale dans le marché mondial est déficiente. Cela se traduit par des déficits de la balance des transactions courantes qui sont toujours à l’origine des crises de change. En particulier, si ces déficits sont soutenus par des investissements de portefeuille externes [fonds qui entrent et sortent brusquement], toutes les conditions sont réunies pour des inversions soudaines des mouvements de capitaux, avec les conséquences logiques pour le taux de change. Généralement, ces capitaux spéculatifs sont attirés par la perspective de rendements élevés sur les marchés financiers, et ils sortent lorsqu’ils se rendent compte que la situation devient dangereuse (en particulier lorsque le ratio déficit courant/ PIB dépasse certains seuils).

La valeur du peso, le taux de change et loi économique

Ceci est lié à une question que j’ai récemment discutée dans ce blog, à savoir que la valeur de la monnaie nationale – c’est-à-dire sa relation de convertibilité avec d’autres monnaies – possède son ancrage dans les lois de l’économie. Cela s’explique par le fait que le taux de change lie deux équivalents de temps de travail sociaux déterminés au niveau national. Ils sont déterminés parce qu’ils sont fondés sur des niveaux différents de productivité, selon les pays.

Par conséquent, le marché mondial doit être analysé comme une totalité articulée d’espaces nationaux de valeur, dans lesquels dominent (régissent) différents niveaux moyens de productivité. Mais, pour cette même raison, les variations des taux de change ont un impact sur la mesure dans laquelle le temps de travail en usage au niveau national génère de la valeur dans un autre espace national, ou sur le marché mondial. Par exemple, avec un taux de change en parité de pouvoir d’achat [4] – c’est-à-dire un taux de change réel égal à l’unité – 10 heures de travail d’une entreprise à faible productivité n’est pas «compétitif» dans un autre espace national dans lequel la productivité moyenne est plus élevée. Par conséquent, ce même travail devient «compétitif» avec un taux de change supérieur au niveau établi en termes de parité de pouvoir d’achat. Mais cela s’atteint au prix qu’une heure de travail dans le pays technologiquement en retard se traduit en moins d’une heure de la valeur créée dans l’espace national à haute productivité. Et cette question ne peut être surmontée par l’ingénierie monétaire ou financière. Mais, à l’inverse, des mesures économiques stupides – comme la politique de la BCRA sur les Lebac [5] – peuvent aggraver la crise. Toutefois, la cause ultime de la crise des taux de change est toujours la faiblesse de l’accumulation de capital, de l’investissement productif.

La logique de la crise capitaliste

Compte tenu de l’échec de l’insertion productive dans la division internationale du travail – une faiblesse qui s’exprime fondamentalement dans le déficit de la balance des transactions des biens et des services; à quoi se résume, sur le fond, la dette extérieure – le retour d’un taux de change réel bas se produit à travers une crise violente. Elle est déclenchée par la sortie massive de capitaux qui étaient entrés car attirés par les rendements financiers élevés, auxquels s’ajoute la sortie de capitaux de ceux qui cherchent à se protéger de la dévaluation du peso et des actifs libellés en pesos (en les transférant en devises internationales).

Face à cela, le gouvernement vend ses réserves – c’est-à-dire qu’il finance, de facto, les sorties de capitaux – et augmente le taux d’intérêt, reproduisant ainsi la logique de la spéculation parasitaire. Ce qui aggrave la crise en accentuant la récession et l’accumulation purement financière. Il n’y a pas d’économie qui peut fonctionner quand les entreprises escomptent les chèques en payant un taux réel d’intérêt (en pesos) de plus de 50%.

Bien sûr, la spéculation prend appui sur ce mouvement, approfondissant la hausse du taux de change et la baisse des actifs financiers libellés en monnaie locale. Globalement, l’économie entre alors dans une série de mouvements désordonnés. Cependant, le problème sous-jacent n’est pas la spéculation – comme le prétend la députée Elisa Carrió [une des dirigeantes du front Cambiemos qui plaça Mauricio Macri à la présidence en 2015] – mais les facteurs «réels» auxquels nous avons fait référence ci-dessus.

Dans ce contexte, il est compréhensible que la crise entraîne une forte dévaluation du capital. Et la baisse des salaires: par rapport au dollar, à cause de la hausse du taux de change, et en termes de peso, parce que les prix augmentent plus vite. Même aujourd’hui, les conventions collectives qui ont pu être conclues avec des augmentations salariales annuelles de 25% ou 30% (et elles sont peu nombreuses) seront rapidement dépassées face à une inflation qui depuis longtemps est sur le point de dépasser les 30%.

La crise exerce également une pression sur le travail, à la fois en raison de l’augmentation du chômage et de la menace de chômage, en plus des licenciements dans le secteur public, qui ont déjà lieu. A l’heure actuelle, le ministère de l’Agro-industrie a licencié 600 travailleurs. Et partout on relève des non-renouvellements des contrats collectifs. C’est pourquoi, dans la chaleur de la crise, les organisations patronales demandent de rediscuter les conditions de travail, les lois sur travail ou les retraites. Tout indique la même chose: la hausse du taux de change signifie un gigantesque transfert de richesse (à proprement parler de valeur) du travail au capital. C’est l’essence même de toute crise. Ne nous faisons pas d’illusions. Le capitalisme n’est jamais sorti d’une crise en améliorant les conditions de travail ou de salaire de la classe ouvrière.

De cette manière, sont créées à nouveau les conditions d’une reprise économique à un moment donné. Mais sans surmonter le sous-développement et le retard de l’économie. Donc jusqu’à la prochaine crise. (Article écrit sur son blog par Rolando Astarita en date du 31 août 2018 ; traduction A l’Encontre)

____

[1] Taux de change : prix auxquels s’échangent les monnaies nationales sur le marché des changes. [Réd. A l’Encontre)

[2] La balance des transactions courante (ou des paiements courants) est composée : de la balance commerciale, plus le soldes desdits «invisibles», soit les services liés au commerce extérieur (assurance, transport) et aux redevances pour brevets, intérêts, etc. (Réd. A l’Encontre)

[3] L’indice du taux de change réel multilatéral mesure le prix relatif des biens et services de l’économie argentine par rapport à un groupe de pays avec lesquels se réalisent des transactions commerciales. (Réd A l’Encontre)

[4] La méthode des parités de pouvoir d’achat (PPA) permet de faire comme si on utilisait un seul système mondial de prix pour mesurer les différents PIB. Ainsi pour un bien donné, la PPA du dollar par rapport au franc suisse (CHF) est le prix que l’on doit payer en Suisse pour payer une quantité de ce bien vendu aux Etats-Unis en dollar. (Réd. A l’Encontre)

[5] Las Letras de Banco central (LEBAC) sont des titres (obligations) de dette émis à court terme, remboursés totalement en une seule fois, avec une remise implicite. Ainsi, un titre ayant une échéance de remboursement à 63 jours – émis aux enchères, hebdomadaires, avec un prix fixé par la BCRA à 0,95064 pour un LEBAC (pour un montant de 1’000’000) – sera débité du compte détenu par l’acheteur auprès de la BCRA: soit 950’640 pesos. Cela lui donne le droit de recevoir, après 63 jours, 1’000’000 de pesos. Sur la base de cet exemple, le gain sur un an, est légèrement supérieur à 28%. Ces opérations sont le fait de gros investisseurs, qui de plus peuvent, selon leurs anticipations, opérer un transfert du peso au dollar, ce qui touche les réserves en devises de la BCRA. (Réd. A l’Encontre)