Agriculture

23 décembre 2025

Dans un premier temps, nous examinerons le contexte (économique et idéologique) dans lequel la crise financière et économique a éclaté. Puis, nous ferons le point sur la situation économique mondiale. Nous examinerons ensuite les réponses des États capitalistes, en étudiant en particulier les mesures prises par Sarkozy. Enfin, nous verrons que la « gauche » bourgeoise ou réformiste n’a que les vieilles lunes keynésiennes (mystificatrices et inefficaces) à proposer aux travailleurs.

Suite à la Grande Dépression des années 1930 (avec la dévalorisation du capital que celle-ci a entraîné avec la cascade de faillites(1)) et surtout suite à la Seconde Guerre mondiale (avec la destruction du capital que celle-ci a entraînée), la destruction massive de la valeur du capital constant a permis la relance de l’accumulation du début des années 1940 jusqu’au début des années 1970. La hausse de la composition organique du capital (rapport entre la valeur du capital investi dans les moyens de production et la valeur du capital investi dans l’achat des forces de travail, seules créatrices de valeur), engendrée par la dynamique même du capitalisme, a fait baisser le taux de profit et a plongé les vieux pays impérialistes dans une crise de suraccumulation, dont ils ne sont pas réellement sortis depuis. Alors que le PIB mondial par tête a cru en moyenne de 2,9% par an entre 1950 et 1973, il a cru de seulement d’1,6% entre 1974 et 2003, et même d’1,1% si l’on exclut la Chine. Depuis les années 1970, les capitalistes sont parvenus à accroître considérablement le taux d’exploitation, redressant partiellement leur taux de profit, mais cela ne leur a pas permis de relancer durablement et solidement le rythme de l’accumulation. Il aurait fallu pour cela une destruction de valeur engendrée par une grande vague de faillites ou une guerre mondiale. Ni l’une ni l’autre ne se sont produites. Au contraire, l’intervention économique de l’État a limité le nombre de faillites, empêchant les mécanismes (douloureux) de la crise d’opérer pleinement pour restaurer les conditions de profitabilité et donc d’accumulation (2) Les différents gouvernements ont cherché en outre à améliorer artificiellement et temporairement la profitabilité des entreprises en stimulant l’endettement et par là même les bulles financières. Les récents plans « anti-crise » des différents États s’inscrivent dans cette logique et ne permettront pas une reprise durable de l’accumulation, faute de s’attaquer à la racine du mal, ce qui exigerait une destruction massive de capital.

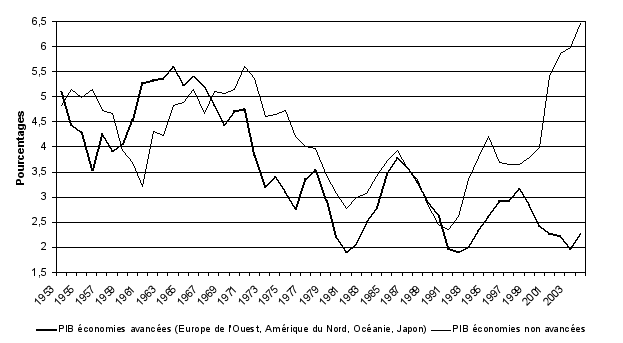

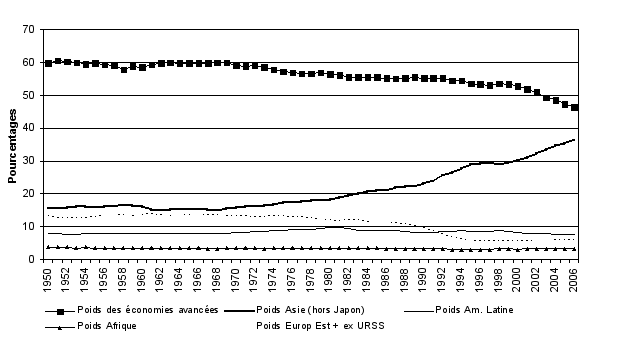

Les pays « avancés » (Amérique du Nord, Océanie, Europe de l’Ouest, Japon) sont ainsi empêtrés dans une crise de suraccumulation depuis les années 1970 et rien n’indique la moindre sortie de crise, malgré les discours ronflants sur la « nouvelle économie » (à la fin des années 1990) ou sur « l’économie de la connaissance » (aujourd’hui). En revanche, le rythme de l’accumulation s’est accéléré depuis les années 1990 dans le reste du monde (cf. graphique 1), en particulier dans les pays ex-staliniens — Chine, Russie, Europe de l’est (3) —, en Inde et dans les pays émergents asiatiques (mais pas en Afrique ou en Amérique latine). Alors que, depuis les années 1950, le rythme de l’accumulation avait été semblable dans les vieux pays impérialistes et le reste du monde, on observe un découplage depuis le début des années 1990, qui profite à l’Asie. Les économies des vieux pays impérialistes ne pèsent plus que 46% de l’économie mondiale contre 55% en 1992. Sur la même période, le poids de l’économie asiatique (hors Japon) est passé de 25 à 37% de l’économie mondiale (la Chine à elle seule de 9 à 17%) : cf. graphique 2.

La crise dont l’épicentre se situe aux États-Unis va bien sûr affecter l’ensemble de la planète. Cependant, elle va probablement accroître le différentiel de croissance entre les vieux pays impérialistes et les pays émergents les plus solides (comme la Chine). Il est toutefois d’autant plus hasardeux de se lancer dans des prévisions que l’importance de la crise entraînera probablement une montée de la lutte de classes et un risque accru de conflits militaires de grande ampleur.

Face à l’accélération de la baisse du taux de profit dans les années 1970, les capitalistes ont engagé une épreuve de force contre le prolétariat pour remettre en cause l’ensemble des acquis sociaux. Il s’agissait – et il s’agit toujours – de restructurer en profondeur le rapport de classe, de mettre à bas tout ce qui limitait l’exploitation (statuts, salaire socialisé, etc.), afin de fluidifier la reproduction du capital. Cette restructuration, permise par les trahisons des bureaucraties syndicales et des partis réformistes, a eu des conséquences désastreuses, débouchant sur une crise profonde du mouvement ouvrier et de la conscience de classe. En outre, la libéralisation des mouvements de capitaux entre pays a accentué la mise en concurrence des travailleurs, affaiblissant leurs capacités de résistance.

Le rôle de l’État n’a pas diminué : il s’est au contraire accru au service de la classe capitaliste. La pression fiscale n’a pas baissé globalement : elle a baissé pour les capitalistes et a augmenté pour les travailleurs. Parallèlement, la dépense de l’État s’est réorientée vers l’aide économique aux capitalistes (aides directes aux entreprises, hausse de la dépense d’armements dans les années 1980) et vers la mise en place de dispositifs sécuritaires omnipotents. Aux États-Unis mêmes, l’État est constamment venu au secours des capitalistes en difficulté : renflouement de Chrysler en 1979-1980, sauvetage des Caisses d’épargne dans les années 1980, du fond d’investissement LTCM en 1998, etc.

La « guerre contre le terrorisme » est la guerre contre toute forme d’opposition ou de résistance à la reproduction du capital à l’échelle mondiale. Avec la guerre en Irak de 1991, il s’agissait de soumettre une puissance régionale, disposant d’une capacité de nuisance militaire et surtout de réserves pétrolières importantes. Il était inacceptable, pour la « communauté internationale » capitaliste, qu’une puissance régionale jouisse d’une autonomie relative dans l’utilisation de la rente pétrolière et la mette au service d’un développement industriel capitaliste autocentré. Bien sûr, la « communauté internationale » ne forme pas un bloc uniforme, mais est traversée par des contradictions inter-impérialistes ; elle est par contre unie quant aux moyens de répression à développer dans l’ensemble des pays contre les travailleurs. La « guerre contre le terrorisme » vise tout ce qui fait obstacle à l’accumulation du capital impérialiste, à l’intérieur comme à l’extérieur.

Le « néo-liberalisme » est donc une idéologie mystificatrice, dans son sens ordinaire selon lequel l’État se désengagerait de l’économie afin de mieux faire fonctionner la concurrence libre et non faussée génératrice de bien-être pour tous. Les capitalistes ont au contraire besoin d’un État fort, pleinement engagé à leur service dans la vie économique et qui impose la mise en concurrence généralisée des travailleurs. Tout ceci s’accompagne d’un discours vantant la « responsabilité », « l’autonomie », « la culture du résultat » et « l’évaluation des performances », visant à mettre les travailleurs sous pression et à casser les solidarités collectives.

Dès 1917, dans L’État et la révolution, Lénine avait vu les prémisses du « processus de transformation du capitalisme monopoliste en capitalisme monopoliste d’État » (5). Loin d’un retour à un capitalisme concurrentiel flanqué d’un État gendarme, le capitalisme monopoliste d’État s’enracine et se modernise, l’État jouant plus que jamais son rôle dans la subordination de toutes les sphères de l’existence à la logique du profit.

Le 3e trimestre 2008 a vu l’ensemble des économies des pays développés basculer dans la récession, avec une baisse de l’activité par rapport au trimestre précédent : États-Unis (– 0,1%), Japon (– 0,5%), Royaume Uni (– 0,5%), zone euro (– 0,2%). Pour la première fois depuis la Seconde Guerre mondiale, le PIB de l’ensemble des pays du G8 se contractera fortement en 2009. Le FMI a revu une nouvelle fois fin janvier ses prévisions de croissance à la baisse pour 2009 : il annonce une croissance mondiale de seulement 0,5% (il prévoyait encore 2,2% de croissance en novembre), avec une baisse de l’activité de 2% dans les économies « avancées ». Et Strauss-Kahn, directeur du FMI, annonce désormais une « croissance » mondiale négative en 2009.

Les États-Unis devraient connaître (au moins) quatre trimestres consécutifs de baisse du PIB entre le 3e trimestre 2008 et le 2e trimestre 2009. Après une légère baisse au 3e trimestre 2008, l’activité s’est effondrée au 4e trimestre : – 6,2% en rythme annuel. Contrairement à la France, la consommation des ménages devrait nettement baisser, avec la forte montée du chômage et la baisse des marchés immobiliers et boursiers. Les importations chuteraient (plus vite que les exportations), réduisant le déficit commercial gigantesque des États-Unis. Le rythme des destructions d’emplois s’accélère : 2 millions d’emplois ont été détruits ces trois derniers mois (décembre, janvier et février) ; le taux de chômage est passé de 4,5% en juin 2007 à 8,1% en février 2009 (son plus haut niveau depuis 1983). Le FMI annonce désormais une contraction de l’économie de 1,6% en 2009 et certains économistes tablent sur une baisse de 2 à 3%.

Pour tenter de limiter l’ampleur de la crise, Obama a fait voter un plan de 787 milliards de dollars, dont environ 35% sous forme de baisses d’impôts et 65% sous forme de dépenses publiques. Pour limiter la colère populaire, Obama a été obligé d’annoncer le plafonnement (à 500 000 dollars par an tout de même !) des rémunérations des dirigeants d’entreprises.

De façon parallèle, le gouvernement US s’apprête à lancer un deuxième plan de sauvetage des banques, « le plan Geithner » (du nom du nouveau secrétaire d’État au Trésor), après le plan Paulson de l’automne dernier. Il s’agit de créer un fonds pour racheter les actifs pourris des banques (en mobilisant jusqu’à 1 000 milliards de dollars), un fonds pour fournir du capital aux banques, un fonds pour encourager les banques à prêter aux entreprises et aux ménages (en mobilisant jusqu’à 1 000 milliards pour acheter les obligations émises par les banques) et enfin un fonds de 75 milliards pour aider les ménages à rembourser leurs crédits (et éviter les saisies). La conséquence de ces différents plans est que le déficit budgétaire de l’État devrait avoisiner les 12% en 2009 !

Si le gouvernement britannique table officiellement sur une baisse du PIB d’1% en 2009, l’économie du Royaume-Uni pourrait se contracter de 2,9% l’an prochain selon le Center for Economics and Business Research (2,8% selon le FMI), avec un recul de 15% de l’investissement des entreprises. La Banque centrale britannique évoque même la possibilité d’une baisse du PIB de 3 à 6% entre mi-2008 et mi-2009. Au 4e trimestre 2008, le PIB a déjà reculé d’1,5% par rapport au trimestre précédent ! Le poids des secteurs financier et immobilier plombe l’ensemble de l’économie anglaise, d’où l’ampleur de la récession. Royal Bank of Scotland a annoncé pour 2008 une perte énorme de 28 milliards de £ (la plus grosse perte de l’histoire du Royaume-Uni) ! Les prix immobiliers avaient triplé entre 1997 et 2007. Comme les salaires n’ont évidemment pas grimpé au même rythme, les remboursements des prêts immobiliers représentaient 46% du revenu des ménages en 1996 et 137% en 2007 ! Le rapport entre le prix des maisons et les revenus est passé de 2,1 en 1995 à 2,5 en 2000 et 5,4 en 2007 ! La dépréciation de la livre stimule certes les exportations, mais menace désormais la solvabilité du pays.

La Réserve Fédérale US et la Banque Centrale du Royaume Uni ont indiqué qu’elles pourraient prochainement acheter des obligations (titres d’endettement) émis par les États, afin de maintenir les taux d’intérêts longs à un bas niveau. Cela permettrait aux États de créer autant de monnaie qu’ils le veulent (on parle de « monétisation du déficit »), alors que la baisse des taux d’intérêt à court terme n’implique pas automatiquement une augmentation de la création monétaire. En effet, aujourd’hui, malgré des taux d’intérêt quasi nuls fixés par les banques centrales, les banques restreignent le crédit, augmentent les taux d’intérêt auxquelles elles prêtent afin de restaurer leur profitabilité. Afin de lutter contre la déflation, les États n’auraient pas d’autre choix que de créer directement eux-mêmes de la monnaie.

Le Traité de Maastricht a interdit aux banques centrales de l’UE d’acheter les obligations de leur État et, depuis la monnaie unique, a interdit à la Banque Centrale Européenne d’acheter la dette des États. Autrement dit, les États ne sont plus sûrs de pouvoir financer leur dette et ils doivent vendre leurs obligations sur le marché.

La planche à billets n’est en aucun cas la solution miracle. Il ne suffit pas de créer de la monnaie pour que le pays s’enrichisse ! Dans les années 1970, de nombreux États ont eu recours à la planche à billets. Cela a certes permis aux capitalistes industriels d’augmenter leur niveau de prix et donc de contribuer à restaurer leur taux de profit. Mais cela a surtout créé une spirale inflationniste déstabilisatrice (en alimentant la lutte de classe des travailleurs), sans que cela permette d’apporter une véritable réponse à la baisse du taux de profit. D’où, à partir du début des années 1980, les politiques désinflationnistes couplées à de violentes attaques contre les acquis des travailleurs.

Après une baisse de 0,2% du PIB aux 2e et 3e trimestre 2008, l’activité de la zone euro a enregistré un recul historique au 4e trimestre (– 1,5%). La Commission européenne prévoyait en janvier une baisse du PIB d’1,9% pour la zone euro en 2009. Cette prévision semble d’ores et déjà trop optimiste et la Banque centrale européenne parle désormais d’une chute du PIB comprise entre 2,2% et 3,2%.

L’Espagne est particulièrement touchée par les effets de la crise immobilière. Le chômage, déjà passé de 7,9% à l’été 2007 à 13,9% fin 2008, pourrait monter jusqu’à 20% en 2010.

L’Irlande devrait voir son activité se contracter d’environ 4% en 2009 et le Premier ministre a indiqué que l’économie irlandaise pourrait se contracter de 10% entre 2008 et 2010 ; le gouvernement a annoncé des coupes budgétaires (notamment la baisse des salaires des fonctionnaires) pour limiter la croissance du déficit public (alimenté par les aides aux banques). À l’appel de l’ICTU, principal regroupement de syndicats irlandais, une énorme manifestation de 120 000 personnes (6) (selon la police) a eu lieu à Dublin samedi 14 février.

L’Allemagne, qui pensait être relativement épargnée, va être très durement touchée par la crise : le FMI prévoit pour 2009 une baisse du PIB de 2,5% (la Banque centrale évoque une baisse d’au moins 5%), une baisse de l’investissement de 5,2% et une baisse des exportations de 6,1%. Au 4e trimestre 2008, le PIB a chuté de 2,1%, du jamais vu depuis la réunification bourgeoise de l’Allemagne.

L’activité au Japon s’est effondrée de 3,3% au 4e trimestre 2008 (la plus mauvaise performance depuis 1974) après avoir chuté d’1% au 3e trimestre. La production industrielle s’est effondrée de 8,1% en novembre (un record), puis de 9,6% en décembre (un nouveau record), en raison notamment de la chute des exportations d’automobiles et de composants électroniques (due à l’appréciation du yen). Entre décembre 2007 et décembre 2008, la production industrielle a chuté de 20% ! Les exportations ont ainsi connu une chute record de 35% au mois de décembre. La balance commerciale, structurellement excédentaire depuis des années, est déficitaire depuis octobre 2008. Le FMI prévoit une baisse du PIB de 2,6% en 2009. Pour empêcher la multiplication des faillites, le gouvernement a décidé d’injecter 8,5 milliards d’euros pour acheter des actions d’entreprises en difficulté.

La Chine est également touchée par la crise. Alors qu’elle a besoin d’une croissance d’environ 8% pour absorber le surplus de main-d’œuvre (et espérer contenir la colère ouvrière), certains économistes estiment que la croissance pourrait tourner autour de 5-6% en 2009 (le FMI prévoit 6,7% après 9% en 2008 et 13% en 2007). D’ores et déjà, la croissance du PIB n’a été que de 6,8% (en rythme annuel) au 4e trimestre 2008. Les causes du ralentissement sont de deux ordres : l’impact négatif de la crise dans les pays impérialistes sur les exportations chinoises (cause externe) et la crise du secteur immobilier (cause interne).

Les exportations chinoises sont passées de 438 milliards de $ en 2003 à 1200 milliards de $ en 2007. Les importations sont passées de 412 milliards de $ en 2003 à 950 milliards de $ en 2007. D’où un excédent commercial record de 250 milliards en 2007. Si le poids des exportations par rapport au PIB a crû ces dernières années (passant de 23% en 2000 à 40% en 2008), il ne représente que 22% du PIB si on le corrige du contenu en importations des exportations (part des produits importés dans la fabrication des produits chinois exportés). 40% des exportation chinoises allaient vers les États-Unis et l’UE. Avec la crise, elles vont fortement reculer : en janvier, le recul a été de – 17,5% par rapport à janvier 2008, et de – 25,7% en février par rapport à février 2008, contribuant fortement au ralentissement économique.

En outre, la Chine a connu une expansion très forte du crédit en 2006 et 2007, qui a entraîné une forte hausse du prix de l’immobilier et de la valeur des titres sur le marché boursier (+ 250% entre début 2006 et fin 2007). Les forts excédents commerciaux ont de plus engendré une hausse de la masse monétaire (7) qui a alimenté l’inflation financière. L’État chinois a continuellement augmenté les taux d’intérêt depuis 2005, laissé le yuan s’apprécier, pour limiter l’inflation financière. Cela a fini par entraîner une baisse des prix de l’immobilier et un ralentissement dans le secteur de la construction.

Selon les experts de Natixis (8), la décélération de la croissance fin 2008 vient principalement du ralentissement économique mondial. Mais les sources domestiques de la croissance restent très fortes. Le gouvernement chinois l’a bien compris et encourage ce recentrage sur le marché interne. Déjà, un réajustement a commencé à s’opérer, puisque les dépenses de consommation interne sont responsables d’environ 2/3 de la croissance du PIB en 2008 alors qu’elles contribuaient à moins de 50% de cette croissance en 2007. Pour tenter de limiter le ralentissement économique, le gouvernement chinois a annoncé un vaste plan de relance budgétaire (9) (586 milliards de dollars d’ici 2010) dédié à de grands projets d’infrastructures (constructions d’autoroutes, de lignes de chemins de fer, etc.) et à l’augmentation des aides sociales. Il s’agit de développer le marché intérieur chinois pour contrebalancer le ralentissement des exportations et se rapprocher au maximum des 8% de croissance. Parallèlement, les investissements directs étrangers continuent à croître en Chine. En outre, la solidité de la monnaie chinoise (garantie par les immenses réserves de change accumulées par la Chine) met ce pays à l’abri des turbulences qui affectent certains pays émergents suite à la dépréciation brutale de leurs monnaies.

Selon le FMI, la croissance indienne entre mars 2009 et mars 2010 serait de 5,1% (après 7,1% entre mars 2008 et mars 2009 et 9,3% entre mars 2007 et mars 2008).

En Asie du Sud-Est, l’activité devrait être pénalisée par la baisse des exportations vers les pays impérialistes. En novembre, les exportations de la Corée du Sud ont chuté de 19% par rapport à la même période l’année précédente. Alors que le FMI prévoyait il y a deux mois une croissance de 2% en Corée du Sud, il prévoit désormais une baisse de la production de 4% (après une croissance de 2,5% en 2008 contre 5% en 2007). Les autorités ne prévoient plus qu’une croissance de 2% pour 2009, le plus faible taux depuis la crise asiatique de 1997-1998. À Singapour, après une baisse du PIB de 4,2% (qui s’explique par un plongeon des exportations de biens manufacturiers) au 4e trimestre 2008 (en rythme annuel), l’activité devrait fortement décroître en 2009 (de 2 à 5%). Le Vietnam espère tirer son épingle du jeu et maintenir une croissance de 6,5% en 2009 après les 6,2% de 2008.

La Russie, dont l’activité a crû de 6% en 2008 et de 8% en 2007, devrait avoir une croissance à peu près nulle en 2009 (voire négative selon le FMI), en raison notamment de la chute des cours du pétrole. Alors que le rouble a perdu 17% de sa valeur face à un panier de devises de référence mélangeant l’euro et le dollar, la Banque centrale russe a dû puiser dans ses réserves de change pour éviter une dépréciation plus rapide du rouble et donc une fuite trop importante des investisseurs étrangers.

L’Europe de l’Est va subir très fortement les conséquences de la crise. Le boom du crédit de ces dernières années a été entretenu par les filiales locales des banques de l’Union européenne. Beaucoup de prêts ont été faits en monnaie étrangère (afin de bénéficier de taux bas). Par exemple, en Hongrie, 60% des crédits aux ménages et 48% des crédits aux entreprises ont été libellés en devises étrangères. Avec la dépréciation des monnaies locales (suite aux rapatriements de capitaux vers les métropoles impérialistes), la valeur des dettes explose et plonge l’économie de ces pays dans la crise. La plupart de ces pays ont des déficits commerciaux énormes (repré-sentant 6,8% du PIB en Hongrie, 14% du PIB en Roumanie, 21,4% du PIB en Bulgarie, 22,8% du PIB en Lettonie…). Ces déficits se creusent d’autant plus que la plupart de ces pays sont spécialisés dans l’exportation de biens manufacturés et d’automobiles, dont la consommation s’effondre en Europe de l’Ouest. Certains doivent même se tourner vers le FMI pour éviter la banqueroute : ainsi le FMI a-t-il accordé une aide de 15,7 milliards de dollars à la Hongrie et de 16,4 milliards de dollars à l’Ukraine. Le PIB de la plupart des pays d’Europe de l’Est devrait plonger en 2009 : – 5 à – 10% dans les pays Baltes, – 5% en Ukraine, – 3% en Hongrie, etc.

Les pays d’Amérique latine subiront aussi un net ralentissement économique. Au Brésil, après une croissance du PIB de 5,8%, l’activité devrait fortement ralentir en 2009. Le secteur agro-alimentaire, particulièrement dynamique ces dernières années, devrait stagner du fait d’un handicap supplémentaire : les graves inondations qui ont affecté le sud du pays. Au Mexique, la Banque centrale a annoncé une baisse du PIB comprise entre 0,8% et 1,8% en 2009 (après une croissance ralentie d’1,5% en 2008), alors que le FMI prévoit une baisse de 0,3% du PIB.

1) L’élimination d’une grande quantité de capitalistes permet (de façon à première vue paradoxale) le sauvetage du système capitaliste. En effet, elle permet aux capitalistes survivants de racheter à bas prix les moyens de production (capital constant dévalorisé), ce qui permet le redressement du taux général de profit.

2) Les économistes de l’OCDE remettent en cause les plans massifs d’aides aux entreprises en difficulté (notamment dans le secteur automobile). Ils préconisent de ne pas soutenir artificiellement des entreprises au bord de la faillite et d’utiliser le budget de l’État pour investir dans la recherche et la formation. Les États impérialistes rejettent ces recommandations et veulent à tout prix éviter un nombre trop grand de faillites, empêchant les mécanismes de la crise d’opérer et de restaurer des conditions durables de profitabilité — via une baisse sensible de la composition organique du capital).

3) L’activité s’est cependant effondrée au début des années 1990 en ex-URSS et dans une moindre mesure en Europe de l’Est. Avec l’effondrement de l’URSS, un terrain vierge et propice à l’accumulation du capital est apparu : les moyens de production ont été achetés pour une bouchée de pain, la main-d’œuvre était bien formée et peu chère, etc.

4) Pour lisser les variations, on prend comme taux de croissance de l’année (n) la moyenne des taux de croissance entre l’année (n-2) et l’année (n+2). Nous utilisons pour les graphiques 1 et 2 les chiffres de Maddison : http://www.ggdc.net/maddison/Historical_Statistics/horizontal-file_09-2008.xls

5) L’expression « capitalisme monopoliste d’État » a été ensuite popularisée par les économistes (réformistes et révisionnistes) du PCF (en premier lieu Paul Boccara).

6) Rapporté au nombre d’habitants, cela équivaut à une manifestation d’1,5 millions de personnes à Paris ! — Cf. ci-après l’article d’Antoni Mivani sur les premières ripostes des travailleurs à la crise.

7) Cela découle du fait que, pour acheter les devises qui rentrent au pays, la Banque centrale chinoise doit créer de la monnaie en contrepartie. Pour limiter la création monétaire, les Banques centrales mènent une politique de « stérilisation » (le plus souvent partielle) en émettant des obligations libellées en devises locales : cela permet de faire revenir une partie de la monnaie créée dans les « coffres » de la Banque centrale.

8) Eco Hebdo Recherche économique du 13 février 2009, http://www.natixis.com/jcms/lead_147407/eco-hebdo-13-02-09

9) La capacité de la Chine à accroître les dépenses publiques est très forte puisque, avant le ralentissement économique, le déficit public était très réduit (1% du PIB) et la dette publique très faible (15% du PIB).

Télécharger au format

![]()

.jpg)