Economie

13 janvier 2026

Sept ans après le déclenchement de la crise économique mondiale, la reprise se fait toujours attendre. Si la situation s’améliore légèrement et provisoirement dans la zone euro, celle-ci se dégrade aux États-Unis et dans les pays dits « émergents », en premier lieu la Chine. Au-delà d’un simple ralentissement, les conditions d’une nouvelle crise financière continuent à s’accumuler1. Et contrairement à ce que nous répètent inlassablement les keynésiens antilibéraux, la faiblesse de la croissance et de l’investissement ne s’expliquent pas par la diminution de la part des profits réinvestis. Bien au contraire, cette part a eu tendance à augmenter, notamment en France. C’est l’incapacité des bourgeoisies à restaurer le taux de profit, malgré les attaques contre les travailleurs/ses, qui explique la persistance de la crise.

Des chiffres à décrypter... que se cache-t-il derrière le chiffre de 0,6% de croissance du PIB ?

Le gouvernement s'est félicité bruyamment des premières estimations de la croissance du 1er trimestre 2015 par l'INSEE2. La croissance du PIB est estimée à +0,6%, mais le même jour l'INSEE a révisé à la baisse la croissance de l'ensemble de l'année 2014 à +0,2% (au lieu de +0,4%). Autrement dit, le PIB par habitant a baissé en 2014 !

Mais le regain de croissance au 1er trimestre est-il le signe de la reprise durable tant attendue depuis 2008 ? Tout indique que non. L'essentiel de la croissance s'explique par la variation des stocks, un phénomène à très court terme qui va se retourner dans les prochains trimestres. Le secteur de l'immobilier est toujours sinistré et l'investissement des entreprises est toujours atone (+0,2%). L'emploi marchand a baissé de 13 500 postes au 1er trimestre, surtout dans la construction, mais aussi dans l'industrie (une petite hausse dans le tertiaire). Les seuls signaux vraiment positifs proviennent... du secteur de l'armement ! Et cela devrait continuer puisque les exportations d'armes devraient passer de 8 à 15 milliards entre 2014 et 2015.

Les antilibéraux se trompent et nous trompent complètement !

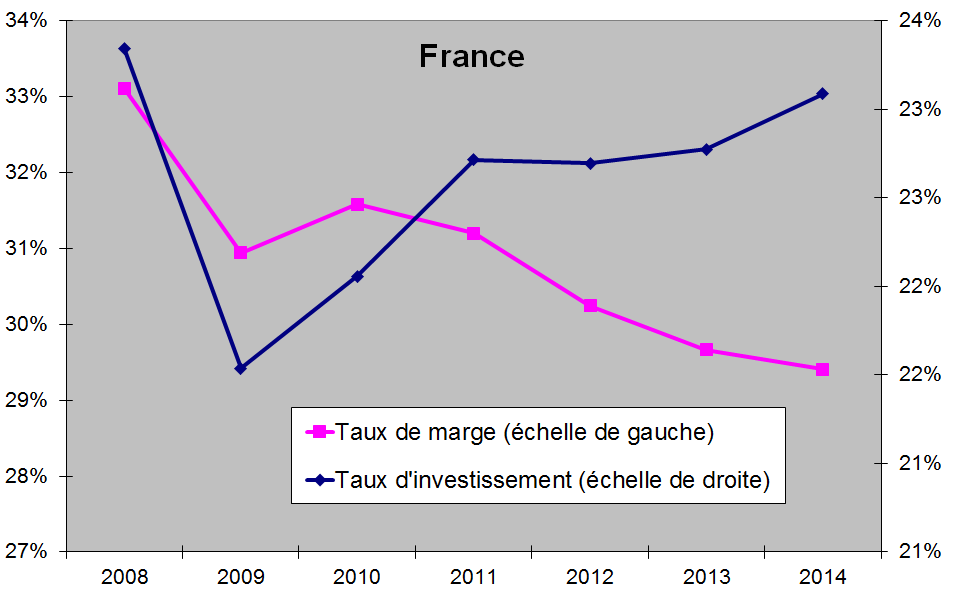

Quand il y a une véritable reprise, l'investissement augmente plus vite que le PIB. Ce n'est pas du tout le cas aujourd'hui. Le taux de profit des entreprises n'est pas restauré. En 2014, le taux de marge (part des profits dans la valeur ajoutée) a atteint son niveau le plus bas depuis 1985. Or, pour que l'économie redémarre vraiment, il faut que la rentabilité des entreprises se redresse de façon importante. Grâce au CICE, le taux de marge a commencé à se redresser depuis le milieu de l'année 2014. Il continuera très probablement à augmenter grâce aux effets du pacte de responsabilité (baisse des cotisations patronales, suppression de la C3S3) qui prennent effet depuis le début de l'année. Mais le taux de marge est encore très loin de retrouver son niveau d'avant crise.

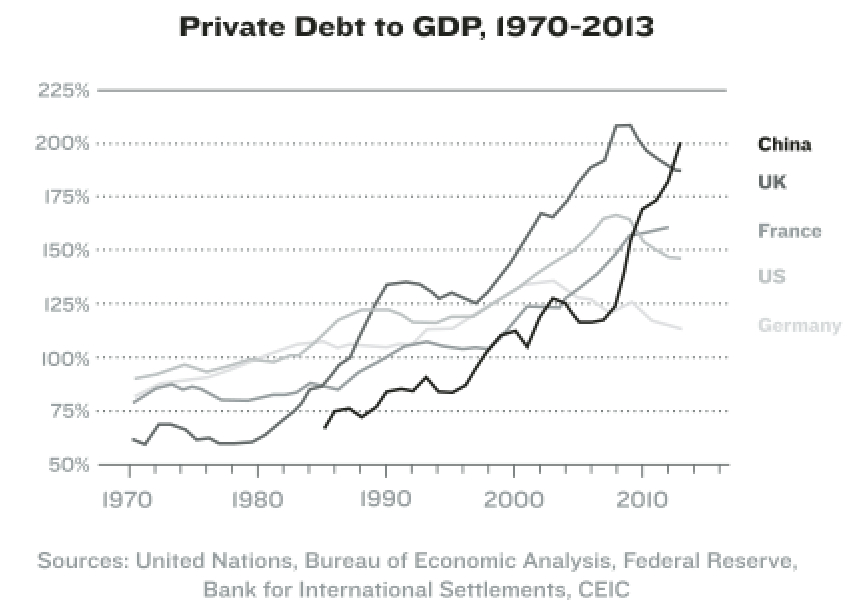

En outre, la dette du secteur privé augmente en France alors qu'elle baisse en Europe. La dette des entreprises est passée de 54% du PIB en 2008 à 66,5% en 2014. Or, le désendettement est également une condition de la reprise de l'accumulation du capital.

Mais les antilibéraux continuent à nous raconter une histoire que les faits démentent catégoriquement. Ils nous expliquent que les profits se sont rétablis, que les entreprises se portent au mieux... mais qu'elles refusent (les méchantes !) d'investir. Michel Husson nous expliquait encore récemment que « c’est une forme d’aveu d’échec du crédit d'impôt compétitivité emploi (CICE) qui a permis de rétablir les marges des entreprises mais pas leur investissement »4. Mais c'est précisément le contraire qu'on observe : le taux de marge (profits / valeur ajoutée) diminue depuis 2008 alors que le taux d'investissement (investissement / valeur ajoutée) augmente ! Autrement dit, les entreprises investissent une part de plus en plus importante de leurs profits ! Mais les antilibéraux persistent à ne pas vouloir voir la réalité, et à nous raconter que les capitalistes distribuent de plus en plus de dividendes, ce qui expliquerait la faiblesse de l'investissement malgré des gros profits ! Tout ceci est assez sidérant !

Le gouvernement doit aller encore plus loin dans les attaques pour tenter de sortir de la crise

Depuis 2012, Hollande a bien travaillé pour le compte de la bourgeoisie : CICE, Pacte de responsabilité, loi de sécurisation professionnelle (transcription de l'ANI dans la loi), et désormais loi Macron. Mais il leur faut aller plus loin pour rétablir la compétitivité de l'économie française et d'autres réformes sont annoncées : loi Rebsamen sur les seuils sociaux, réforme des retraites complémentaires, de l'Unedic...

La Commission européenne, par la bouche de Moscovici, adresse un satisfecit à Hollande : « Paris nous a envoyé un programme national de réformes de meilleure qualité et plus cohérent ». L'élève progresse mais doit encore mieux faire, Moscovici indiquant qu'il y avait « un effort supplémentaire à faire en termes de réformes structurelles ». La Commission presse ainsi Hollande de liquider le droit du travail afin d'inciter davantage les employeurs à embaucher. Le FMI a récemment communiqué dans le même sens, en adressant des conseils très précis à Hollande : élargir les accords de maintien dans l’emploi aux entreprises qui ne sont pas forcément en difficultés, limiter la revalorisation du SMIC au niveau de l’inflation (c'est déjà le cas désormais !), durcir les critères d’obtention des allocations chômage et en rendant ces dernières dégressives pour « inciter davantage » à la recherche d’emploi.

La feuille de route de Hollande est limpide pour les deux ans à venir. Ce n'est pas le PS qui l'empêchera d'approfondir les attaques. Les militants du PS lui donné son feu vert pour continuer de plus belle.

La croissance dans la zone euro a été de +0,4% au 1er trimestre 2015. Celle-ci reste modeste et surtout fragile. Les facteurs « exogènes » (dépréciation de l'euro par rapport au dollar, baisse du prix du pétrole) expliquent une bonne partie de cette croissance. Ils ne sont pas forcément durables et commencent d'ailleurs à se retourner. La cure d'austérité en Espagne porte ses fruits sur fond de désastre social avec une croissance de +0,9% grâce un redressement du taux de profit qui a permis une reprise de l'investissement. En récession depuis le 3ème trimestre 2011, l'Italie connaît une petite croissance au 1er trimestre 2015 (+0,3%). Les effets du « Job act » qui flexibilise le marché du travail facilite les embauches au prix d'un accroissement de la précarité. Mais le niveau du PIB par habitant en Italie est aujourd'hui au même niveau qu'en 1999 !

L'économie allemande ralentit à +0,3%. Si les capitalistes allemands ont profité des contre-réformes Schröder du début des années 2000, la compétitivité de l'économie se dégrade désormais, avec une hausse des salaires réels supérieure aux gains de productivité5. En raison du vieillissement de la population, le taux de chômage n'a fait que décroître ces dernières années malgré la crise. C'est une situation inquiétante pour les capitalistes qui sont obligés de concéder maintenant des hausses de salaires, alors que la productivité stagne, notamment en raison de sureffectifs dans certains secteurs. En Allemagne aussi, il y a un besoin de nouvelles contre-réformes, d'augmenter la taille de la population active par rapport à la population totale (par l'immigration ou par la mise en activité des jeunes ou des vieux inactifs) pour augmenter les profits et donc l'accumulation du capital.

Comme nous l'indiquions en décembre 20146 et mars 20157, les profits stagnent depuis la fin de l'année 2014. Avec un temps de retard, on en voit les conséquences aujourd'hui. La croissance avait déjà ralenti au 4ème trimestre 2014 (+0,5% contre plus de 1% les deux trimestres précédents). La première estimation du 1er trimestre 2015 est de +0,1%, mais il est d'ores et déjà acquis que la croissance va encore être révisée à la baisse. L'investissement chute (-3,4%). La hausse du dollar a contribué au déficit commercial record en mars 2015, le plus important depuis 2008. Le secteur du pétrole de schiste est en crise. Et la déconnexion entre les profits réalisés dans l'économie réelle et la valorisation du capital fictif sur les marchés financiers est de plus en plus forte.

Le taux de chômage officiel (5,4% en avril) est une véritable farce statistique. La réalité que presque un tiers des américains qui devraient travailler parce qu'en âge de travailler ne travaillent pas. C'est en fait la baisse du taux d'activité des américains qui expliquent la baisse « statistique » du taux de chômage8. Mais le chômage réel n'a pas baissé ces dernières années. Un autre indicateur montre qu’on est très loin du plein-emploi, ce qui devrait se traduire par une hausse importante des salaires. Le revenu réel médian des ménages est toujours inférieur de 8% à son niveau d’avant-crise… et il est à peu près à son niveau du début des années 1990 !9

La croissance chinoise ralentit. Officiellement, elle était de +7% au 1er trimestre 2015, le chiffre le plus faible depuis 6 ans. Cela reste à première vue impressionnant, c'est insuffisant pour absorber le surplus de main d’œuvre provenant de l'exode rural. Et tout indique que ce fléchissement sera durable : le taux de profit baisse en raison d'une forte augmentation de la composition organique du capital (conséquence de la très forte dynamique de l'investissement ces dernières années) et de hausses de salaires importantes.

Et l’État chinois est pris dans une contradiction inextricable. D’un côté, il est tenté d'accompagner le ralentissement de l’économie en favorisant le crédit pour éviter un effondrement brutal de l’économie. D’un autre côté, il doit ralentir la croissance du crédit pour prévenir l’éclatement de la bulle du crédit ! Car l'endettement public et privé a explosé ces dernières années. Depuis 2007, la dette totale a quadruplé pour atteindre 280% du PIB. Cette explosion de la dette a alimenté une bulle immobilière impressionnante. Le ralentissement économique est donc le scénario « rose » de l'économie chinoise, mais il existe aussi un scénario noir : un grand plongeon avec l'éclatement de la bulle immobilière.

L’État central fait pour le moment le choix de la croissance à court terme à tout prix, en sommant les banques de prêts aux gouvernements locaux, en baissant les taux d’intérêt, quitte à faire monter toujours plus haut l’endettement et à menacer la stabilité financière du pays.

Comme nous l'indiquions en mars dernier10, la Russie est frappée de plein fouet par la baisse du prix du pétrole (depuis le milieu de l'année 2014) et par les sanctions occidentales. Elle est désormais en récession, avec une baisse (néanmoins moins forte qu'attendue) de 1,9% de l'activité économique au 1er trimestre 2015. Une baisse de 3 à 5% du PIB est attendue pour cette année par les institutions internationales. La situation ne semble pas s'arranger au second trimestre, avec une production industrielle qui a chuté de 4,5% au mois d'avril 2015 (par rapport à avril 2014) alors qu'elle avait bien résisté au premier trimestre. La mise en faillite de la banque russe Transportny coûtera 715 millions d'€ aux contribuables pour rembourser les déposants. Et les aides publiques au secteur bancaire ne font qu'augmenter pour éviter de nouvelles faillites.

Ce sont les travailleurs qui paient plein pot les conséquences de la crise. Les salaires réels moyens ont chuté de 13,2% en avril 2015 par rapport à avril 2014. Alors que Poutine doit une grande partie de sa popularité à la remise sur pied de l'économie russe (après les catastrophiques années 1990), cette nouvelle situation peut alimenter une contestation du pouvoir en place. Sous Poutine, l’économie russe avait renoué avec la croissance, mais les inégalités n’ont pas été réduites. En 1990, les 20% les plus riches détenaient 32,7% des revenus monétaires ; en 1999, cette part est passée à 47,6% et elle est restée stable jusqu’à aujourd’hui. En revanche, les 20% les plus pauvres avaient 9,8% des revenus monétaires en 1990, 6% en 1999… et 5,2% en 2012 !

Gaston Lefranc

1Cf. http://tendanceclaire.npa.free.fr/contenu/autre/Revuemars2015-crise.pdf

2Cf. http://www.insee.fr/fr/themes/info-rapide.asp?id=26&date=20150513

3Contribution sociale de solidarité des sociétés dont l'assiette est le chiffre d'affaire des entreprises

4Cf. http://hussonet.free.fr/invpp15.pdf

5Cf. http://cib.natixis.com/flushdoc.aspx?id=85211

6Cf. http://tendanceclaire.npa.free.fr/contenu/autre/GTE-bulle-financiere.pdf

7Cf. http://tendanceclaire.npa.free.fr/contenu/autre/Revuemars2015-panorama.pdf

8Cf. graphique sur http://tendanceclaire.npa.free.fr/contenu/autre/Revuemars2015-panorama.pdf

9Cf. https://thenextrecession.wordpress.com/2015/05/12/ben-bernanke-and-the-decline-of-the-middle-class/

10 Cf. http://tendanceclaire.npa.free.fr/contenu/autre/Revuemars2015-Russie.pdf

Télécharger au format

![]()

.jpg)