Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Contre les procédures-bâillon envers les délégués syndicaux : solidarité avec Siham Touazi (08/05)

- Clémence Guetté ce jeudi matin sur France Inter (08/05)

- Artus : Pourquoi nous ne croyons pas à un recul de l’inflation dans la zone euro (08/05)

- Taxer les loyers imputés : vers l’équité fiscale ? (08/05)

- EN FRANCE, LA MISE À MORT DE LA LIBERTÉ D’EXPRESSION (08/05)

- Marx et la question des machines (07/05)

- Podcast : L’hégémonie et la révolution, Gramsci penseur du politique (07/05)

- Gaza : du déni à l’occultation. Retour sur un entretien du Monde avec Eva Illouz et Derek Penslar (07/05)

- Etre juif et de gauche dans la France d’aujourd’hui (07/05)

- NPA - L’Anticapitaliste : votons pour la liste de l’Union populaire conduite par Manon Aubry (07/05)

- “Le moindre mal, c’est toujours le mal” : Mélenchon répond à “Philosophie magazine” sur Arendt (06/05)

- Des droits de l’homme aux prud’hommes - La chanson de GieDré (06/05)

- Dérive antisémite sur les campus, ou malaise sioniste face à la solidarité avec la Palestine ? (05/05)

- Rima Hassan face au chien de garde Duhamel sur BFM (05/05)

- Djamil Le Shlag démissionne en direct de France Inter (05/05)

- Claude Serfati : "L’impérialisme, c’est l’interaction du Capital et de l’Etat !" (05/05)

- Assemblée du Parti Ouvrier Indépendant - 5 mai 2024 (05/05)

- PODCAST: Xi Jinping, le prince rouge (05/05)

- De Science-Po à Columbia, le mouvement étudiant pro-palestinien résiste aux matraques et aux pressions (05/05)

- "Tant qu’il n’y aura pas de sanctions, ni de cessation de livraison d’armes à Israël, les responsables israéliens continueront" (05/05)

- Raphaël Glucksmann expulsé du 1er mai : et la violence du PS on en parle ? (05/05)

- Procès médiatique en antisémitisme de LFI (05/05)

- Attention danger populisme (05/05)

- Alain Minc et Jacques Attali, l’éternel retour des duettistes médiatiques (05/05)

- Soutien Gaza: Un point sur la mobilisation étudiante et lycéenne (04/05)

Liens

- Notre page FaceBook

- Site du NPA

- Démosphère (Paris, IdF)

- Site anti-k.org

- Le blog de Jean-marc B

- CGT Goodyear

- Démocratie Révolutionnaire

- Fraction l'Étincelle

- Anticapitalisme & Révolution

- Révolution Permanente (courant CCR)

- Alternative Communiste Révolutionnaire (site gelé)

- Ex-Groupe CRI

- Librairie «la Brèche»

- Secteur jeune du NPA

- Marxiste.org

- Wiki Rouge, pour la formation communiste révolutionnaire

Joseph Choonara: Tensions économiques

Lien publiée le 23 juin 2023

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

Traduction automatique (revue à la marge) d'un article de J. Choonara dans International Socialism

Une récession largement anticipée dans les principales économies n’avait pas pris racine au moment où le socialisme international a été mis sous presse, mais il ne faisait aucun doute que l’économie mondiale était soumise à une pression intense. 1

Le rebond post-Covid de l’activité économique est passé depuis longtemps. La Banque mondiale a révisé à la baisse ses dernières prévisions et s’attend maintenant à une croissance nulle dans la zone euro en 2023, l’économie allemande se contractant déjà. Les États-Unis ne devraient guère faire mieux, avec une croissance prévue de 0,5%. La Chine a vu sa production industrielle mensuelle chuter fortement en avril. Son marché immobilier, qui a joué un rôle démesuré dans la croissance depuis la crise de 2008-9, a ralenti. Le chômage des jeunes dans les zones urbaines est passé à un sur cinq, soit le double de son taux d’avant la pandémie.2 L’étonnante croissance chinoise des années 1990 et du début des années 2000 semble maintenant un monde lointain.

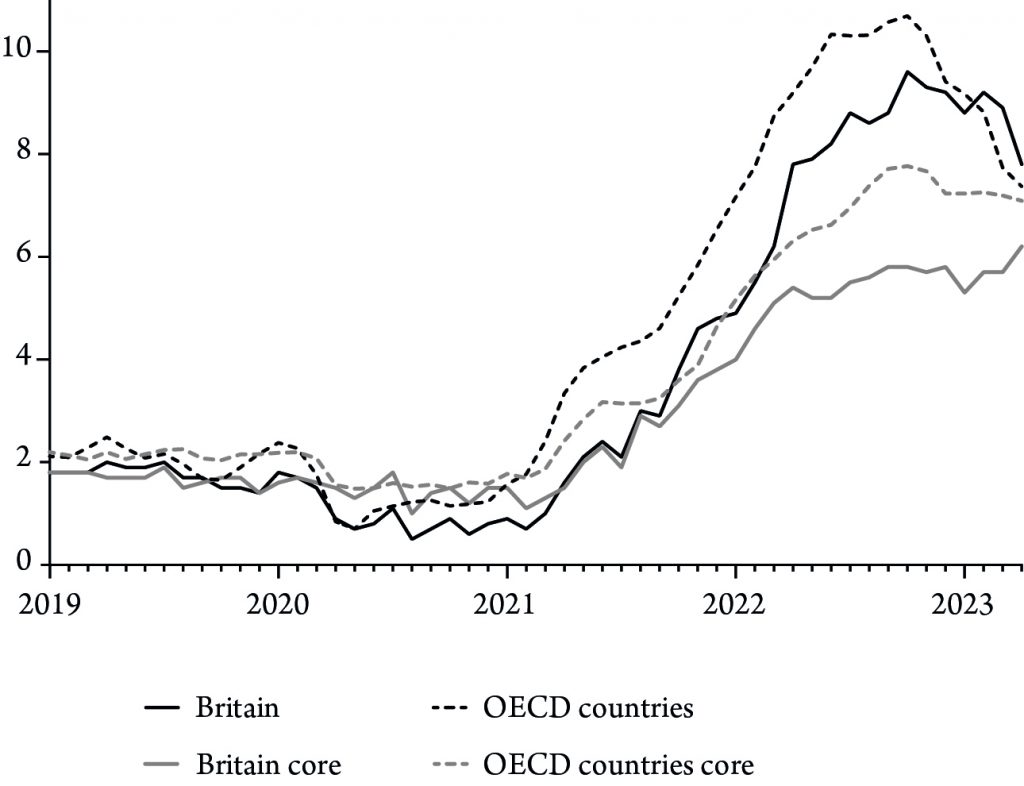

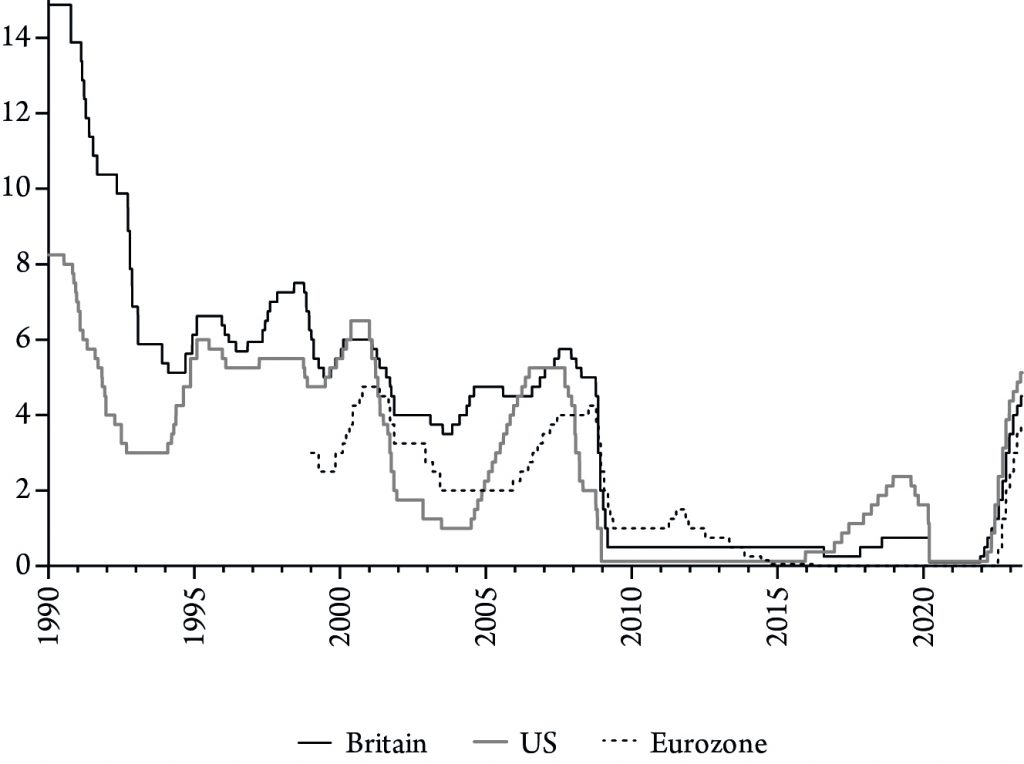

Nous devrions, bien sûr, nous méfier des prévisions économiques. Ici, en Grande-Bretagne, le Fonds monétaire international et la Banque d’Angleterre (BoE) ont reconnu à contrecœur qu’ils se sont constamment trompés dans leurs projections de croissance et d’inflation. L’économiste en chef de la BoE, Huw Pill, a offert l’excuse plutôt boiteuse que la prédiction ne fonctionnait qu’en période de stabilité économique.3 Les deux organismes ont maintenant abandonné leurs prédictions les plus sombres selon lesquelles le pays ferait face à la plus longue récession depuis un siècle. Cependant, une inflation exceptionnellement tenace (figure 1) et la hausse des taux d’intérêt de la BoE en réponse (figure 2) menacent toujours de faire s’effondrer l’économie.

Figure 1 : Taux d’inflation mesurée par l’IPC et l’inflation « sous-jacente » pour la Grande-Bretagne et l’OCDE

Source : Données de l’OCDE.

Cela met en évidence le dilemme auquel sont confrontés ceux qui président le capitalisme – une grande partie du système est devenue dépendante de taux d’intérêt ultra-bas, mais le seul mécanisme largement accepté par la classe dirigeante pour contrôler l’inflation est d’augmenter les taux d’intérêt. Ce dilemme n’est pas simplement une question de politique vexatoire; Il reflète comment les contradictions plus profondes du capitalisme se jouent dans les conditions contemporaines. Cette brève analyse expliquera pourquoi il en est ainsi et explorera certains des problèmes qui émergent actuellement dans l’économie mondiale.

Figure 2 : Taux d’intérêt directeurs des banques centrales

Source : Données de la Banque des règlements internationaux.

Le régime des taux d’intérêt bas

Les écrits de Karl Marx soulignent une contradiction centrale au sein du capitalisme. D’une part, le système repose sur la création d’une nouvelle valeur par l’exploitation des travailleurs. En effet, une revendication fondamentale de l’économie politique marxiste est que le travail de ce « travail vivant » est essentiel pour générer une nouvelle valeur sous le capitalisme.4 D’autre part, parce que le capitalisme implique la concurrence, les capitalistes sont obligés de réduire le coût des marchandises individuelles. Cela signifie typiquement l’automatisation, c’est-à-dire l’augmentation du poids du « travail mort » : les machines et autres moyens de production produits par le travail passé. Toutes choses étant égales par ailleurs, la valeur de ce « travail mort » passe dans les marchandises finales, mais, parce qu’il est également acheté par les capitalistes à sa valeur, aucune valeur nouvelle n’est créée par son utilisation. Le « travail vivant » se distingue donc parce que la valeur requise pour le reproduire (le salaire) n’est pas directement liée à la valeur totale qu’il crée et peut être inférieure à celle-ci.

Le processus d’automatisation profite aux capitalistes capables de faire les investissements nécessaires le plus tôt possible. Cependant, une fois que les progrès de la production se généralisent et que les prix tombent à des niveaux reflétant la valeur actuellement contenue dans les marchandises individuelles, le résultat global est une dilution de la quantité de « travail vivant » mise en mouvement par rapport au « travail mort ». Il en résulte une tendance à la baisse du taux de profit – le rapport entre le profit et l’investissement – dans l’ensemble du système. Cette tendance est maintenant bien attestée par des études empiriques.5

Pour Marx, la baisse du taux de profit n’était pas irréversible. Elle pourrait être arrêtée par des mécanismes tels que l’augmentation de l’exploitation des travailleurs ou par une baisse suffisamment rapide du prix des moyens de production. Cependant, ce sont les moments de crise qui ont offert une solution particulièrement efficace au problème. La crise, pour Marx, c’est quand « la suspension momentanée de tout travail et l’anéantissement d’une grande partie du capital ramènent violemment [le capitalisme] au point où il est en mesure de continuer à utiliser pleinement ses forces productives sans se suicider ».6 La crise détruit ou dévalue une partie de la masse de « travail mort » qui s’est accumulée, par exemple, par la vente de fruits et légumes invendus ou la faillite pure et simple d’entreprises en faillite. Cela va de pair avec l’effondrement d’une partie de la masse de la dette et la pression croissante sur les salaires des travailleurs en raison de la hausse du chômage, rétablissant finalement la rentabilité pour les capitalistes qui survivent.

Au fil du temps, les changements apportés au capitalisme ont émoussé ce mécanisme de résolution des crises. Comme je l’ai écrit précédemment :

Alors que les unités de capital gonflent à une taille énorme et s’imbriquent avec l’État et le système financier, le problème aujourd’hui connu sous le nom de « too big to fail » vient au premier plan. Les États, qui ont joué un rôle majeur au sein de l’économie capitaliste au cours du 20ème siècle, sont forcés de décider s’ils veulent laisser le douloureux processus de crise s’installer, dans l’espoir que la « destruction créatrice » qui en résultera restaurera le système capitaliste, ou s’ils doivent renflouer et soutenir les entreprises en faillite. pour éviter une crise catastrophique car certains de ces mastodontes de l’entreprise échouent. La tendance des grandes entreprises à s’engager... directement avec les marchés financiers exacerbe le problème, car la faillite d’une entreprise peut facilement affecter d’autres, apparemment sans rapport.7

En conséquence, dans des pays comme les États-Unis et la Grande-Bretagne, la faible rentabilité a été bloquée, ce qui contribue à expliquer la stagnation de la productivité et la faible croissance. Dans des conditions de faible rentabilité, l’expansion du crédit et l’exubérance financière, plutôt que les investissements intensifs dans la production, ont joué un rôle majeur dans la progression de l’économie. De multiples bulles ont émergé, soutenues par une méga-bulle de crédit, culminant dans la récente « bulle de tout », dans laquelle les prix des « actifs allant des crypto-monnaies aux voitures anciennes » ont bondi alors que les investisseurs « poursuivaient le rendement ». Comme l’a récemment dit un commentateur, une politique monétaire souple « a maintenu les entreprises zombies à flot et inondé la Silicon Valley » de liquidités, tandis que « les entreprises et les gouvernements ont profité de crédits bon marché pour s’endetter davantage ».8

This pattern has begun to spread to other major economies such as that of China. China saw its rate of profit decline rapidly during its boom. As it reached the limits of its earlier export-fuelled expansion—due to the 2008-9 crisis, the pandemic and growing geopolitical tensions—it too has turned to credit expansion and state stimulus.

Short of a full-scale slump, global capitalism will continue to rely on central banks supporting low interest rates, along with mechanisms such as quantitative easing and, in moments of distress, direct state intervention. This was seen dramatically during the Covid-19 downturn, in which bankruptcy and default rates fell as states stepped in to support capital and prop up labour markets. As figure 2 shows, the pandemic also put a stop to efforts to raise interest rates from the ultra-low levels they had reached by 2009. Even before the inflationary surge, a growing number of policymakers and commentators were pointing to instability generated by loose monetary policy, fuelling an ever-expanding financial system with an insatiable appetite for high-risk, high-yield investments.

Inflation and interest rates

La perturbation des chaînes d’approvisionnement et des marchés du travail pendant les confinements liés à la pandémie, ainsi que la guerre en Ukraine et la perturbation continue de la production due au changement climatique, ont finalement forcé le problème, entraînant l’inflation dans de nombreux pays à des niveaux jamais vus depuis des décennies. Une économiste de gauche astucieuse, Isabella Weber, a suggéré très tôt que les gouvernements pourraient répondre par le contrôle des prix – et a été ridiculisée par une grande partie de l’establishment économique.9 Les opinions se sont depuis adoucies, Weber elle-même ayant contribué à l’élaboration d’un « frein à prix de l’essence » en Allemagne. Le gouvernement français a conclu un accord volontaire avec les détaillants sur les prix des denrées alimentaires, et même les ministres britanniques jouent avec des systèmes similaires.

Néanmoins, conformément à l’orthodoxie économique, l’arme clé pour lutter contre l’inflation a été la hausse des taux d’intérêt. Il s’agit en effet d’un instrument contondant. Ils fonctionnent en augmentant le coût d’emprunt, ce qui permet de maîtriser les dépenses, les investissements et l’embauche des entreprises et des consommateurs. Au fur et à mesure que le chômage augmente, les travailleurs freineront leurs revendications salariales, éliminant ainsi une spirale « salaire-prix ». Dans des pays comme la Grande-Bretagne, cette approche a eu un impact limité. Une grande partie de l’inflation initiale a été importée par l’augmentation rapide des coûts des aliments et de l’énergie ou par des problèmes dans les chaînes d’approvisionnement mondiales. Ces hausses de prix ont été répercutées sur les consommateurs, notamment par les grands fournisseurs d’énergie et les supermarchés. Une fois que l’inflation s’est installée, d’autres entreprises ayant un poids suffisant sur le marché ont cherché à augmenter leurs marges bénéficiaires en augmentant les prix. Cette « greedflation » semble particulièrement mauvaise en Grande-Bretagne, où l’inflation « sous-jacente », qui exclut les prix de l’énergie et des denrées alimentaires, a récemment augmenté (figure 1). Étant donné que les hausses de salaires sont bien inférieures à l’inflation, il est plus pertinent de parler d’une spirale « profit-prix » que d’une spirale salaire-prix.

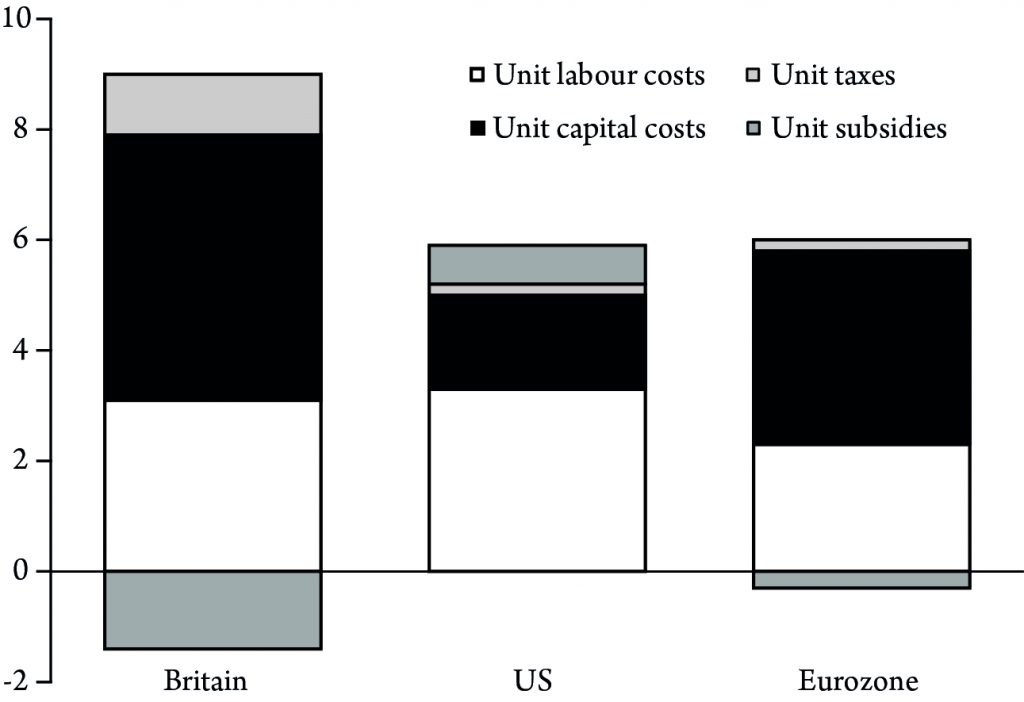

Plusieurs auteurs ont examiné le rôle des profits des entreprises dans la crise du coût de la vie.10 Bien que les preuves restent contestées, même les travaux de Jonathan Haskel, membre du comité de politique monétaire de la BoE apparemment désireux d’absoudre les entreprises de la faute, ne peuvent occulter le rôle des « coûts unitaires en capital » (c’est-à-dire le montant de l’augmentation des prix allant au capital), dont la contribution à l’inflation l’emporte sur celle des « coûts unitaires de main-d’œuvre » (le montant allant aux travailleurs) en Grande-Bretagne et dans la zone euro (figure 3).11

Figure 3 : Estimations des contributions à « l’inflation annuelle du PIB » 2022, 4e trimestre

Source : Données de Haskel, 2023.

Conséquences

La hausse des taux d’intérêt exerce une pression sur les entreprises qui en sont venues à compter sur le crédit bon marché. En Grande-Bretagne, les défaillances sont à leur deuxième taux le plus élevé en un quart de siècle, juste en dessous d’un bref pic en 2008-9; les déclarations de faillite des entreprises dans l’ensemble de l’Union européenne ont également augmenté ces derniers mois, et aux États-Unis, ce chiffre était en passe d’être le plus élevé depuis 2010; Les défauts de paiement des entreprises ont également commencé à augmenter.12

Aux États-Unis, où l’inflation a chuté beaucoup plus qu’en Grande-Bretagne et en Europe, la Réserve fédérale devient par conséquent plus prudente quant aux futures hausses de taux. Là où l’inflation reste obstinément élevée, de nouvelles hausses sont plus probables et, comme l’a reconnu le chancelier britannique, Jeremy Hunt, il en est ainsi même si elles déclenchent une récession.13

La crainte qu’ils puissent le faire est exacerbée par les problèmes qui sont apparus dans le système bancaire au cours des derniers mois. Les États-Unis ont subi les deuxième, troisième et quatrième plus grandes faillites bancaires de leur histoire, avec l’effondrement de la First Republic Bank, de la Silicon Valley Bank (SVB) et de la Signature Bank.14 Chacun d’entre eux a été touché parce qu’il n’a pas pu s’adapter à la fin des taux d’intérêt bas. SVB entretenait des relations étroites avec le secteur technologique en plein essor et était inondé de liquidités à l’ère de l’argent facile. Il a investi une grande partie de cette somme dans des obligations d’État à long terme. Il s’agissait d’un cas classique d'« emprunt à découvert, prêt à long terme » – utilisant des flux de revenus à court terme des déposants pour acheter des actifs qui immobiliseraient cet argent pendant de longues périodes, mais qui produiraient finalement un rendement plus élevé. Cependant, la hausse des taux d’intérêt exerce une pression à la baisse sur les prix des obligations, ce qui a coïncidé avec le ralentissement du secteur de la technologie. Comme les dépôts ont été retirés, SVB a dû vendre des obligations à perte. Une fois que cela est devenu clair, une panique bancaire a commencé, avec des nouvelles qui se sont répandues et des clients retirant de l’argent en un clic.

Signature Bank had made the fateful decision from 2018 to focus on cryptocurrencies, whose value collapsed with the bursting of the “everything bubble”. It too was hit by a bank run once SVB collapsed. First Republic’s focus was on high-net-worth individuals prepared to accept low interest on deposits in exchange for cheap loans. The rise in interest rates imperilled this business model. As clients began to withdraw their money, First Republic struggled with liquidity and several other major banks extended a lifeline of $30 billion. Despite this, over $100 billion in deposits had been withdrawn by April and the bank was shut down on 1 May.

Alors que la pression augmentait sur plusieurs autres banques régionales, la Réserve fédérale est intervenue, offrant un programme de prêt d’urgence. D’autres banques centrales ont pris des mesures similaires, reflétant les craintes que la crise ne s’étende à l’étranger. Ceux-ci n’étaient pas entièrement déplacés. Dix jours après la faillite de SVB, le gouvernement suisse a chargé UBS d’engloutir Credit Suisse, la deuxième plus grande banque de Suisse et jusque-là son principal rival. Le Credit Suisse a été confronté à une série de scandales à couper le souffle ces dernières années. Celles-ci allaient de condamnations pénales pour avoir aidé des trafiquants de drogue à blanchir de l’argent en Bulgarie et une affaire de corruption au Mozambique, à la perte de milliards de dollars grâce à ses relations avec le financier disgracié Lex Greensill et la société d’investissement new-yorkaise en faillite Archegos Capital Management.15 Néanmoins, la banque n’avait pas fait de paris imprudents sur les taux d’intérêt, elle n’avait pas été fortement investie dans les cryptomonnaies ou directement touchée par les faillites américaines. Elle aurait un « bilan solide et une franchise d’affaires de base précieuse ». Pourtant, à la suite de l’effondrement des États-Unis, les déposants sont partis en masse. Comme l’a dit un commentateur : « SVB a fait des choses stupides et ses déposants étaient en danger. Mais si le Credit Suisse peut subir une ruée même s’il était liquide et bien capitalisé, alors la même chose peut arriver à n’importe quelle autre banque, n’importe où, n’importe quand ».16

Jusqu’à présent, cette crainte ne s’est pas matérialisée – en effet, de nombreuses banques enregistrent des bénéfices records à mesure que les taux débiteurs augmentent – mais les inquiétudes reflètent des pressions réelles sur le système financier hypertrophié.

Plus importante pour une grande partie de la population mondiale que la crise bancaire est la pression à laquelle sont confrontées les économies des pays du Sud. Pendant la période de l’argent facile, les financements ont beaucoup afflué dans ces pays, les encourageant à emprunter sur les marchés internationaux des capitaux. La fin de politiques telles que l’assouplissement quantitatif et la hausse des taux d’intérêt raspirent maintenant les capitaux vers les États-Unis. Les monnaies de nombreux pays du Sud ont chuté en valeur, diminuant leur pouvoir d’achat sur les marchés mondiaux. Dans le même temps, ces pays sont confrontés à une flambée des coûts d’emprunt, en particulier lorsqu’ils ont emprunté en dollars.

Selon l’agence de notation Fitch, il y a eu 14 défauts de paiement de la dette souveraine depuis 2020, et d’autres suivront probablement. Sur l’ensemble de la période 2000-2019, il n’y en avait que 19. Le Bélarus, le Liban, le Ghana, Sri Lanka et la Zambie sont actuellement en défaut de paiement.17 Dans certains cas, cela a été difficile, notamment au Sri Lanka, où l’année dernière un soulèvement a renversé le gouvernement de Gotabaya Rajapaksa, et au Liban, où des manifestants ont incendié plusieurs banques en février lors d’une manifestation déclenchée par la perte de 98 % de la valeur de la livre libanaise.

Les luttes à venir

L’aggravation de la morosité économique a également d’importantes implications politiques dans les pays du Nord, exacerbant encore la désillusion à l’égard de l’ancien centre néolibéral et poursuivant le processus de polarisation politique auquel nous avons assisté au cours des dernières décennies. Comme je l’explique ailleurs dans ce numéro, les réponses politiques les plus importantes de la gauche radicale – les courants réformistes de gauche tels que Podemos dans l’État espagnol, Corbynism en Grande-Bretagne et Syriza en Grèce – ont été testées extrêmement durement lorsqu’elles se sont approchées ou ont pris le pouvoir au sein de l’État capitaliste. Ainsi, c’est souvent la droite radicale qui a fait la course, avec divers groupes fascistes, « populistes » de droite ou autoritaires qui se sont emparés de la crise.

La Grande-Bretagne n’est pas à l’abri de ce processus. Ici, le gouvernement du Parti conservateur a cherché à détourner l’attention de ses propres problèmes politiques en faisant des réfugiés et des migrants des boucs émissaires. Le calibrage précis du degré de racisme a créé des tensions au sein du parti du Premier ministre Rishi Sunak, avec une faction autour du Sunak soucieuse de combler les pénuries de main-d’œuvre. Ce regroupement est en désaccord avec les partisans de la ministre de l’Intérieur, Suella Braverman. Braverman a fait sensation lorsqu’elle est apparue à la Conférence nationale sur le conservatisme de droite dure en mai, attaquant les migrants, les « experts et les élites », les droits des transgenres, la « politique identitaire », les critiques de l’histoire de l’empire britannique et la gauche radicale.18 Le virage à droite au sein du parti au pouvoir a enhardi les forces fascistes, qui ont cherché à organiser des manifestations devant les hôtels où les réfugiés sont hébergés. Beaucoup de ces manifestations ont, jusqu’à présent, été confrontées avec succès à des contre-manifestations organisées par des groupes tels que Stand up to Racism, mais la gauche devra continuer à être vigilante sur ces développements.

L’article de Denis Godard sur le mouvement de grève français dans ce numéro soutient avec force que la contestation du fascisme n’est pas une alternative à l’engagement dans la lutte sur les lieux de travail, mais plutôt un complément nécessaire. Sa pièce nous rappelle également l’autre dimension du bouleversement économique actuel : l’arrêt de la renaissance de l’auto-activité ouvrière par l’utilisation de l’arme de la grève. La France reste le point culminant de ce renouveau, mais il y a aussi eu des grèves importantes dans des pays comme le Portugal, l’Allemagne et la Grèce. Ici, en Grande-Bretagne, les efforts de la bureaucratie syndicale pour contenir l’évolution du mouvement de grève ont eu un succès mitigé. Certains syndicats, tels que le GMB et Unison dans les services de santé, ou le syndicat FBU des pompiers, ont réglé leurs conflits nationaux, avec des membres, en l’absence d’une voie claire pour intensifier leur action, acceptant des accords salariaux bien inférieurs à l’inflation. Dans d’autres cas, par exemple, le personnel de gare et les équipes de train du RMT et les conducteurs de train de l’ASLEF de plusieurs compagnies ferroviaires en Angleterre, l’action s’éternise. Ici, les membres sont réticents à accepter des accords minables, mais les dirigeants syndicaux ne semblent pas disposés à aller au-delà de la grève épisodique, offrant ainsi peu de chances de marquer un coup fatal contre les employeurs. Cela contraste avec certaines des batailles localisées en cours, où une action de grève plus étendue s’est avérée fructueuse.19

Ensuite, il y a des groupes de travailleurs qui ont contesté de mauvaises affaires. Ce fut le cas pour le Collège royal des sciences infirmières, dont les membres ont voté à 54 pour cent pour rejeter un accord recommandé par leurs dirigeants. Le scrutin a vu l’émergence de groupes de campagne tels que « NHS Workers Say No », exprimant la colère face à ce que beaucoup considéraient comme une trahison. Les dirigeants du Syndicat des travailleurs de la communication se sont sentis obligés d’annuler leur vote sur un accord salarial proposé à Royal Mail en raison de l’agitation considérable des membres de la base. Le congrès annuel de l’University and College Union (UCU), tenu en mai, a censuré et failli adopter une motion de censure à son secrétaire général, Jo Grady, pour sa mauvaise gestion du conflit et pour avoir sapé les organes démocratiques au sein du syndicat. Il y a également eu un débat au sein du Syndicat national de l’éducation (NEU) sur les limites de l’action dans les écoles, ainsi que sur les efforts visant à coordonner l’opposition aux mauvaises affaires entre les syndicats. Par exemple, une réunion de 120 personnes à Londres en mai a été co-organisée par les associations Lambeth et Hackney NEU, UCU London Region et NHS Workers Say No.20

Malgré ces évolutions positives, nous sommes encore loin du type d’organisation de base nécessaire pour que les travailleurs agissent indépendamment de la bureaucratie et imposent leur propre stratégie aux conflits en cours.21 Cependant, la présence de réseaux embryonnaires de militants de base, prêts à défier les dirigeants syndicaux, marque un important pas en avant, que les socialistes doivent entretenir dans la période à venir.

Joseph Choonara est le rédacteur en chef d’International Socialism. Il est l’auteur de A Reader’s Guide to Marx’s Capital (Bookmarks, 2017) et Unravelling Capitalism: A Guide to Marxist Political Economy (2e édition: Bookmarks, 2017).

Notes

1 Merci à Judy Cox, Richard Donnelly, Gareth Jenkins et Sheila McGregor pour leurs commentaires sur une version antérieure de cet article.

2 Leahy, Liu, Hale et Ho-him, 2023.

3 Barnett, 2023.

4 Pour une introduction à l’économie politique marxiste, voir Choonara, 2017.

5 Voir, par exemple, les essais rassemblés dans Roberts et Carchedi, 2018.

6 Marx, 1993, p750.

7 Choonara, 2018, pp88-89.

8 Chancelier, 2022.

9 Un examen d’économie de l’Université de Chicago en 2022 demandait comment « un 'vrai économiste' réagirait » à la proposition de Weber – Weber, 2023.

10 Certaines des tentatives sont couvertes par Roberts, 2022, et Roberts, 2023.

11 Haskel, 2023. Les « coûts unitaires en capital » sont une catégorie économique complexe, qui comprend la consommation de capital fixe et le revenu locatif imputé chez les propriétaires, ainsi que les bénéfices des sociétés.

12 D’après des rapports d’Eurostat, de la Banque centrale européenne, de l’Office for National Statistics et de S&P Global Market Intelligence.

13 Makortoff, 2023.

14 Silvergate, une banque plus petite, spécialisée dans les cryptomonnaies, a également été liquidée volontairement quelques jours avant la faillite de SVB le 10 mars.

15 Balezou, 2023.

16 Harding, 2023.

17 Fitch Ratings, 2023.

18 Le discours est disponible à l’adresse www.youtube.com/watch?v=NS5nh1aD-qM

19 Choonara, 2023, p10.

20 Voir Socialist Worker, 2023.

21 Voir Choonara, 2023, pp10-15.

Références

Balezou, Myriam, 2023, « Le Credit Suisse n’est plus. Qu’est-ce qui s’est mal passé ? », Washington Post (20 mars).

Barnett, Jack, 2023, « Pourquoi la Banque d’Angleterre et le FMI ont-ils eu si tort sur l’économie britannique? », CityAM (30 mai), www.cityam.com/why-have-the-bank-of-england-and-the-imf-been-so-wrong-on-the-uk-economy-a

Chancellor, Edward, 2022, « Strict Inflation Targets for Central Banks Have Caused Economic Harm », Financial Times (25 juillet).

Choonara, Joseph, 2017, Unravelling Capitalism: A Guide to Marxist Political Economy (Signets).

Choonara, Joseph, 2018, « L’économie politique d’une longue dépression », International Socialism 158 (printemps), http://isj.org.uk/the-political-economy-of-a-long-depression

Choonara, Joseph, 2023, « The British Labour Movement’s Halting Recovery », International Socialism 178 (printemps), http://isj.org.uk/halting-recovery

Fitch Ratings, 2023, « Special Report: Sovereign Defaults at Record High » (29 mars), www.fitchratings.com/research/sovereigns/sovereign-defaults-at-record-high-29-03-2023

Harding, Robin, 2023, « SVB’s Collapse was One Thing, Credit Suisse’s Quite Another », Financial Times (30 mai).

Haskel, Jonathan, 2023, « What’s Driving Inflation: Wages, Profits, or Energy Prices?—Speech by Jonathan Haskel », Banque d’Angleterre (25 mai), www.bankofengland.co.uk/-/media/boe/files/speech/2023/may/whats-driving-inflation-wages-profits-or-energy-prices-speech-by-jonathan-haskel.pdf

Leahy, Joe, Xinning Liu, Thomas Hale et Chan Ho-him, 2023, « 'Confidence is a Big Problem': China’s Economic Recovery Loses Steam », Financial Times (29 mai).

Makortoff, Kalyeena, 2023, « Hunt will back more interest rate hausses even if they push UK to recession », Guardian (26 mai), www.theguardian.com/business/2023/may/26/jeremy-hunt-will-back-more-interest-rate-rises-even-if-it-pushes-uk-to-recession-bank-of-england

Marx, Karl, 1993, Grundrisse: Fondements de la critique de l’économie politique (Penguin).

Roberts, Michael, 2022, « Inflation: Wages Versus Profits », blog de Michael Roberts (9 mai), https://thenextrecession.wordpress.com/2022/05/09/inflation-wages-versus-profits

Roberts, Michael, 2023, « Monetary Tightening, Inflation and Bank Failures », blog de Michael Roberts (13 mars), https://thenextrecession.wordpress.com/2023/03/13/monetary-tightening-inflation-and-bank-failures

Roberts, Michael, et Guglielmo Carchedi (eds), 2018, World in Crisis: A Global Analysis of Marx’s Law of Profitability (Haymarket).

Socialist Worker, 2023, « Strikers Debate How to Beat the Tories at London Meeting » (20 mai), https://socialistworker.co.uk/news/strikes-debate-how-to-beat-the-tories-at-london-meeting

Weber, Isabella, 2023, « A New Economic Policy Playbook », Project Syndicate (13 mars), www.project-syndicate.org/magazine/inflation-targeted-price-controls-alternative-to-interest-rate-hikes-by-isabella-m-weber-2023-03