Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Propagande, Médias et Démocratie - Noam Chomsky et Robert W. McChesney (24/07)

- Barbara Butch : décryptage de la dernière offensive médiatique (23/07)

- En forêt de Fontainebleau par Alice BSÉRÉNI (23/07)

- Ormuz et Bab el-Mandeb bloqués ? Le scénario d’un "siège" maritime du Golfe persique (23/07)

- Yémen: les Houthis revendiquent des frappes contre «deux pétroliers saoudiens» en mer Rouge (23/07)

- Le monde du travail brûle, et le pouvoir regarde ailleurs (22/07)

- La République, une et divisible ? Discussion avec Mélenchon (22/07)

- Mélenchon : "Une nouvelle gauche d’action a surgi, elle est faite d’insoumis et de verts, tous écologistes" (22/07)

- Sélection d’articles de sites d’extrême-gauche (21/07)

- Michael Roberts - Les entreprises de l’Union européenne : un "capitalisme de rente" ? (21/07)

- Michael Roberts : Le ralentissement de la Chine (21/07)

- Monique Barbut, ministre de la transition écologique, présentera sa démission d’ici au conseil des ministres de mercredi, annonce son entourage (21/07)

- Le seul recyclage que vous aurez sera la guerre (19/07)

- Critique du projet des Ecologistes par Clémence Guetté (19/07)

- Manifeste des intellectuel·les arabes contre la normalisation avec Israël et pour le droit des peuples arabes à l’autodétermination (19/07)

- La lutte contre le CPE vingt ans après, ou comment la jeunesse a fait plier la droite (19/07)

- 3 500 morts de chaud, brevet des collèges bradé : bienvenue en nullocratie ! (19/07)

- Lutter contre les "ingérences intérieures" : les propositions glaçantes du Sénat (18/07)

- Mélenchon 2027 : Synthèse des contributions (18/07)

- Penser à partir d’Exarcheia (16/07)

- Le déclin mondial des États-Unis : causes et conséquences (16/07)

- Communiqué de presse de Ritchy Thibault (16/07)

- Le marxisme de Tina Modotti (15/07)

- Corée du Sud : les travailleurs·ses de Samsung montrent la voie (15/07)

- 1000 jours déjà 1000 jours horribles pour la population civile de Gaza horrifiée et effrayée (15/07)

Liens

Baisse de la profitabilité, récession manufacturière...

Lien publiée le 4 octobre 2019

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

La récession mondiale dans le secteur manufacturier semble acquise.

Les Bourses semblent en avoir pris conscience.

En octobre, les indices d’activité manufacturière PMI de la plupart des grandes économies sont inférieurs à 50, seuil d’expansion ou de contraction.

Il ne s’agit que d’enquêtes auprès de chefs d’entreprise interrogés sur la production, les ventes, l’emploi, etc. Toutefois, les indices PMI sont des indicateurs assez précis et fiables de la production industrielle et manufacturière effective, dont les données sont fournies un peu plus tard.

En septembre, le PMI manufacturier de la zone euro est tombé à son plus bas niveau depuis la crise de la dette en euro en 2012.

Voilà pour le succès du règne de Mario Draghi à la présidence de la BCE.

Au Japon, c’est la même chose. Selon une étude clé menée par la Banque du Japon, le climat des affaires chez les grands fabricants japonais est tombé à son plus bas niveau de plus de six ans au cours du troisième trimestre. Et le PMI manufacturier japonais est de retour au niveau de contraction observé dans le secteur pour la dernière fois lors de la mini-récession de 2016.

Japon PMI manufacturier

Les Etats-Unis sont legèrement en retard dans le cycle, mais ils y viennent. Le PMI manufacturier Markit se situe juste au-dessus de 50%, ce qui est inférieur à celui de 2016. Le PMI manufacturier américain ISM est tombé en septembre à son plus bas niveau depuis la grande récession de 2009.

Même aux États-Unis, la récession manufacturière est arrivée.

Et bien sûr, le secteur manufacturier britannique avant le Brexit était déjà «dans un fossé», pour reprendre l’expression du Premier ministre Boris Johnson, pendant plusieurs mois.

Pour compléter le G7, l’indice PMI du Canada est également inférieur à 50.

La chute du secteur manufacturier est due en partie au ralentissement général des investissements des économies capitalistes et en partie à l’intensification de la guerre commerciale entre les deux plus grandes économies manufacturières du monde: la Chine et les États-Unis.

La guerre commerciale est le déclencheur d’une récession dans le secteur manufacturier à travers le monde. Le commerce mondial ralentissait déjà avant le déclenchement de la guerre commerciale et avait déjà entraîné des pertes au niveau mondial: par exemple, l’Argentine et la Turquie.

La croissance du commerce mondial a disparu.

JP Morgan parvient à l’observation «surprenante» pour des économistes orthodoxes observation que nous répétons à longueur de colonne: «le ralentissement de la croissance mondiale au cours de l’année écoulée a coïncidé avec une décélération tout aussi impressionnante des bénéfices des sociétés».

La corrélation entre l’activité et les profits est évidente

La stagnation des bénéfices des entreprises dans le monde n’est pas encore aussi grave que celle de la mini-récession de 2016, ou bien sûr de la grande récession ou de la crise précédente de 2001-2002, mais elle s’en approche.

JPM note que la croissance des bénéfices est tombée à zéro , que les marges de profit sont réduites : autrement dit, les coûts du travail ne sont pas compensés par une valeur ajoutée accrue. Le taux de plus-value est en baisse et fait nouveau , JPMorgan estime que «cela a toujours précédé le début de la dynamique de récession». ce qui est ce que nous soutenons .

Décomposition des earnings selon JPM entre effet revenu et marge

L’évolution des profits est bien un indicateur avancé du cycle et en même temps le vecteur de la récession selon l’enchainement suivant: le ralentissement ou la baisse des bénéfices finit toujours par se traduire par un ralentissement ou une baisse des investissements des entreprises.

JP Morgan est d’accord. «La chute des bénéfices et du climat des affaires pèse lourd sur les dépenses en capital. La croissance mondiale des investissements en capex a considérablement ralenti, passant d’un sommet de six ans en 2017 à un ralentissement à compter du 2H19.

C’est probablement aussi le facteur qui contribue au ralentissement plus récent de la croissance de l’emploi.

Le risque est que le ralentissement de la croissance des revenus du travail pèse sur les dépenses de consommation, qui se répercutent ensuite sur les bénéfices des entreprises et sur les embauches. »

Exactement. l’enchainement organique auquel on pouvait s’attendre.

En Prime:

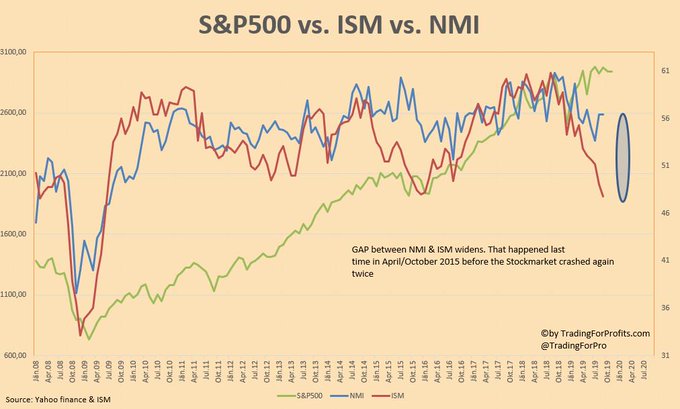

regardez les GAP de 2015 . En 2015 on a connu une rechute déflationniste comblée par l’action concertée élaborée par Yellen et actée par la réunion de Shanghai.

En Prime: OMC

«L’escalade des tensions commerciales et le ralentissement de l’économie mondiale ont amené les économistes de l’OMC à fortement réduire leurs prévisions de croissance du commerce en 2019 et 2020.

Les volumes du commerce mondial des marchandises ne devraient augmenter que de 1,2% en 2019, ce qui est nettement plus lent que les prévisions de croissance de 2,6% en avril. L’augmentation projetée en 2020 est maintenant de 2,7%, contre 3,0% auparavant.

Les économistes ont averti que les risques de dégradation restent élevés et que la projection pour 2020 dépend d’un retour à des relations commerciales plus normales.