Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Propagande, Médias et Démocratie - Noam Chomsky et Robert W. McChesney (24/07)

- Barbara Butch : décryptage de la dernière offensive médiatique (23/07)

- En forêt de Fontainebleau par Alice BSÉRÉNI (23/07)

- Ormuz et Bab el-Mandeb bloqués ? Le scénario d’un "siège" maritime du Golfe persique (23/07)

- Yémen: les Houthis revendiquent des frappes contre «deux pétroliers saoudiens» en mer Rouge (23/07)

- Le monde du travail brûle, et le pouvoir regarde ailleurs (22/07)

- La République, une et divisible ? Discussion avec Mélenchon (22/07)

- Mélenchon : "Une nouvelle gauche d’action a surgi, elle est faite d’insoumis et de verts, tous écologistes" (22/07)

- Sélection d’articles de sites d’extrême-gauche (21/07)

- Michael Roberts - Les entreprises de l’Union européenne : un "capitalisme de rente" ? (21/07)

- Michael Roberts : Le ralentissement de la Chine (21/07)

- Monique Barbut, ministre de la transition écologique, présentera sa démission d’ici au conseil des ministres de mercredi, annonce son entourage (21/07)

- Le seul recyclage que vous aurez sera la guerre (19/07)

- Critique du projet des Ecologistes par Clémence Guetté (19/07)

- Manifeste des intellectuel·les arabes contre la normalisation avec Israël et pour le droit des peuples arabes à l’autodétermination (19/07)

- La lutte contre le CPE vingt ans après, ou comment la jeunesse a fait plier la droite (19/07)

- 3 500 morts de chaud, brevet des collèges bradé : bienvenue en nullocratie ! (19/07)

- Lutter contre les "ingérences intérieures" : les propositions glaçantes du Sénat (18/07)

- Mélenchon 2027 : Synthèse des contributions (18/07)

- Penser à partir d’Exarcheia (16/07)

- Le déclin mondial des États-Unis : causes et conséquences (16/07)

- Communiqué de presse de Ritchy Thibault (16/07)

- Le marxisme de Tina Modotti (15/07)

- Corée du Sud : les travailleurs·ses de Samsung montrent la voie (15/07)

- 1000 jours déjà 1000 jours horribles pour la population civile de Gaza horrifiée et effrayée (15/07)

Liens

Oui, l’inflation s’explique bien par une boucle prix – profits !

Lien publiée le 10 juin 2022

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

Oui, l’inflation s’explique bien par une boucle prix – profits ! | Le Club (mediapart.fr)

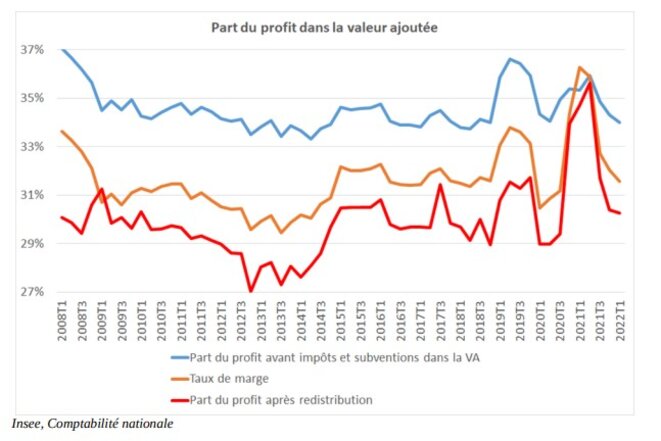

Dans une note publiée sur notre blog[1], Pierre Khalfa et Jacques Rigaudiat expliquaient que l’inflation était entretenue non par une boucle prix – salaires, mais par une boucle prix – profits. Cette explication a été contestée par un long fil twitter, argumenté et sérieux, d’un enseignant en économie et finances publiques[2]. L’argument principal est celui-ci : le taux de marge des entreprises a baissé depuis début 2021, précisément depuis que les prix ont commencé à grimper. Cela démontrerait que les entreprises n’ont pas profité du contexte inflationniste (inflation importée) pour alimenter la hausse des prix en augmentant leurs marges. Autrement dit, l’inflation serait purement « exogène », une fatalité liée à des évènements extérieurs (guerre en Ukraine, perturbations de chaînes de valeurs internationales avec le Covid, etc.) pour laquelle il n’y aurait aucun responsable en interne. Et il faudrait veiller à ce que les salaires n’augmentent pas trop vite pour ne pas mettre en péril la compétitivité de nos entreprises.

Il est vrai que le taux de marge des entreprises a baissé depuis son pic du début de l’année 2021. C’est en grande partie liée à la diminution des subventions (très généreuses pour les entreprises) Covid. C’est d’ailleurs la part du profit après redistribution (impôts et subventions) qui s’est le plus repliée après avoir le plus augmenté. Mais on se retrouve aujourd’hui avec un taux de marge qui se situe à son niveau d’avant la crise Covid, c’est-à-dire bien plus haut que ce qu’il était en 2012. « Grâce » à Hollande, le taux de marge des entreprises a fortement augmenté à partir de 2012 (alors que la part du profit avant redistribution est restée assez stable) : c’est « l’effet CICE ». Nous nous situons donc aujourd’hui à des niveaux de taux de marge élevés alors que le taux de marge est habituellement beaucoup plus bas au sortir d’une crise qu’avant crise.

Agrandir l’image

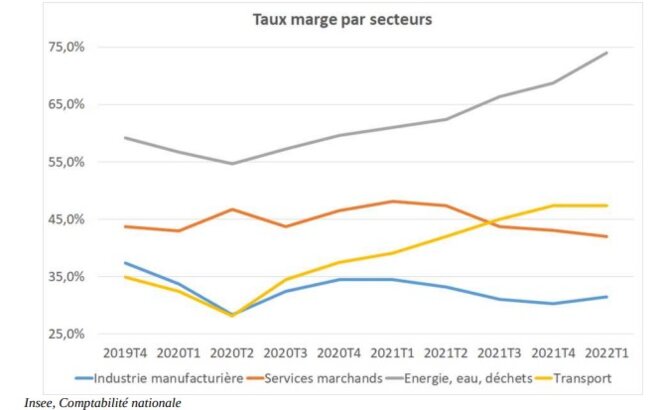

Agrandir l’imageRevenons à l’explication de l’inflation actuelle, et intéressons nous à l’évolution du taux de marge sectoriel depuis un an, c’est-à-dire depuis le début de la hausse des prix. Si le taux de marge a effectivement baissé dans l’industrie manufacturière et dans les services marchands pris dans leur ensemble, il a fortement augmenté dans deux secteurs : l’énergie, eau, et déchet (où il passe de 54,6 % en 2020T2 à 61,0 % en 2021T1, et 74,0 % en 2022T1) et les transports (où il passe de 28,2 % en 2020T2 à 39,1 % en 2021T1, et 47,4 % en 2022T1). Les hausses sont spectaculaires dans ces deux secteurs, y compris au cours de l’année 2021.

Agrandir l’image

Agrandir l’imageEt ce sont précisément les secteurs où les prix ont augmenté le plus : +26,5 % sur un an en avril pour l’énergie et +15,7 % pour les transports. Donc il est difficile d’exonérer le patronat de ces secteurs de l’inflation galopante. Citons un seul exemple (celui de Total est déjà très connu) : la société de transport maritime CMA-CGM a vu son profit multiplié par 10 en 2021 (18 Mds contre 1,8 Mds en 2020). Ces secteurs se situent en amont des chaînes de valeurs : ils ont donc un effet d’entraînement général sur le niveau de l’ensemble des prix. C’est pourquoi les mesures de blocage des prix sont nécessaires pour ralentir l’inflation et défendre le pouvoir d’achat des travailleurs. L’OFCE prévoit désormais que le pouvoir d’achat va reculer sur l’ensemble de l’année 2022 par rapport à 2021 (-0,8%) : cette prévision prend en compte les mesures annoncées par le gouvernement (revalorisation accélérée de 4 % des prestations sociales en juillet, mise en place d’un chèque alimentaire à l’automne, etc.). L’OFCE nous annonce donc que Macron sera le président de la baisse du pouvoir d’achat pour les travailleurs.

[1] https://blogs.mediapart.fr/economistes-parlement-union-populaire/blog/010622/l-inflation-symptome-d-un-modeleneoliberal-en-bout-de-course

[2] https://twitter.com/fipaddict/status/1535248627848957953