Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Capitalisme mondial : le taux de profit a-t-il baissé au cours des dernières décennies ? (03/05)

- Une vie dans le tourisme (02/05)

- Une vie à Pôle emploi (02/05)

- 54 ème congres de la CGT – Analyse du document d’orientation par la FNIC CGT (02/05)

- Face au capitalisme, que peuvent la science et les scientifiques ? (29/04)

- Thèses pour une critique écosocialiste de l’intelligence artificielle (29/04)

- Le rôle des COMMUNISTES : CLASSE ou PEUPLE ? (29/04)

- Manuel Bompard, invité de TF1 (28/04)

- Dans la tempête, le Venezuela plie, mais ne rompt pas (28/04)

- Faut-il nationaliser l’économie pour sortir du capitalisme ? (24/04)

- Intervention de Frédéric Vuillaume lors de la première journée du congrès confédéral FO (23/04)

- Portugal. La droite vise à affaiblir la législation du travail. (23/04)

- Israël et les États-Unis mènent une guerre contre le développement de l’Iran (23/04)

- Hongrie : aux origines économiques de la défaite d’Orbán (23/04)

- Les Écologistes : une fronde interne contre la candidature de Marine Tondelier à la présidentielle (23/04)

- Communisme et salaire chez Bernard Friot (21/04)

- Inventer des vies désirables. Entretien avec Séverin Muller (21/04)

- Un stade technofasciste du capitalisme numérique ? (21/04)

- EXCLUSIVITÉ QG : "Le système Macron : perversion et évaporation de millions" (21/04)

- Appel des 30 ans d’Acrimed : Transformer les médias, une urgence démocratique ! (20/04)

- "QUELQUE CHOSE DE GROS SE PRÉPARE AVEC LA FINANCE" - Frédéric Lordon (19/04)

- IA : une nouvelle étape de la lutte des classes ? (18/04)

- "Une civilisation va mourir ce soir" – Trump, instrument et produit du chaos mondial (17/04)

- Nommer la France qui apparaît (17/04)

- Décès de Roger Establet (17/04)

Liens

Sud Insee: Comprendre le système de retraite français et l’enjeu d’une réforme

Lien publiée le 30 septembre 2022

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

Comprendre le système de retraite français et l’enjeu d’une réforme – Syndicat SUD INSEE SOLIDAIRES

Le système de retraite français est un système par répartition, c’est-à-dire que les pensions des retraités d’une année sont principalement financées par des ressources prélevées la même année. Il est également obligatoire (lorsqu’une personne travaille, elle-même et son employeur cotisent) et contributif (le montant perçu à la retraite dépend des revenus perçus pendant la vie active et des règles fixées par le système, telles l’âge de départ à la retraite ou le nombre d’années de cotisation).

Les réformes actées par le gouvernement depuis 2003 affichent comme objectif de retrouver ou de préserver l’équilibre financier du système de retraite et arguent que seules des mesures coercitives de recul de l’âge de départ à la retraite et d’allongement de la durée de cotisation sont efficaces.

Nous déplorons l’absence de réel débat pour préserver l’objectif social de notre système de retraite et mettons à votre disposition ce document pour vous permettre d’avoir des clés sur les éléments suivants :

- Qu’est-ce qu’un système par répartition ? et que veut dire un « système à l’équilibre » ?

- Si on se base sur toutes les réformes déjà actées, quels sont les résultats des projections sur l’équilibre financier réalisées par le Conseil d’orientation des retraites (COR) ?

- Est-ce que l’équilibre financier est une fin en soi ?

- Et enfin, en quoi consistait précisément le projet de réforme tel qu’il a été déposé en 2020 ?

Ce document sera complété par d’autres textes en fonctions des annonces du gouvernement sur son nouveau projet de réforme de retraites.

Notre objectif est de mettre en lumière les enjeux d’une réforme de grande ampleur, au-delà de la mesure d’augmentation de l’âge de départ à la retraite déjà annoncée.

Nous avons pour cela compilé différents documents de travail du COR, le rapport du COR de 2022 sur les évolutions et les perspectives des retraites en France et l’avis du Conseil d’État sur le projet de réforme déposé en 2020 [Bibliographie].

1-Qu’est-ce qu’un système de retraite en équilibre ?

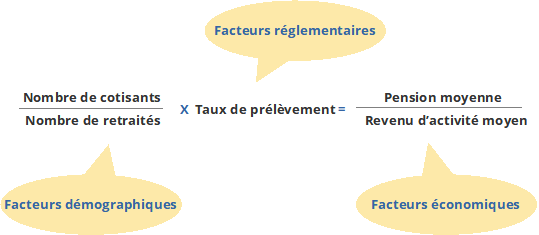

Concrètement, l’équilibre d’un système en répartition est atteint chaque année si la masse de ses ressources (pour l’essentiel la masse des cotisations prélevées sur les revenus des actifs) est égale à la masse des pensions qu’il verse :

La situation financière du système de retraite met donc en jeu des facteurs de nature démographique, économique et réglementaire. Pour chacun de ces facteurs, des leviers d’équilibre, propres au système, peuvent être actionnés. Dans son rapport 2022, le COR décrit ainsi ces leviers :

- « le rapport entre le nombre de cotisants et le nombre de retraités dépend de déterminants démographiques (fécondité, mortalité et solde migratoire), du taux de chômage et des comportements d’activité ». Notons que ces derniers peuvent changer en fonction des mesures prises (reporter son départ à la retraite suite à une augmentation de la durée de cotisation par exemple). « Le rapport est également influencé par les règles du système jouant sur les âges effectifs de départ à la retraite. » Les réformes du gouvernement actionnent principalement ce levier, en augmentant l’âge permettant de partir à la retraite à taux plein. En complément, un système de malus (pour un départ avant l’âge à taux plein, la décote) et de bonus (pour un départ après, la surcote) poussent à retarder le départ en retraite.

- « le niveau moyen de pension de l’ensemble des retraités rapporté au revenu d’activité moyen de l’ensemble des personnes en emploi dépend du cadre économique général (notamment de la productivité du travail) mais aussi des règles qui déterminent les montants de pension (règles de calcul des pensions à la liquidation, règles de revalorisation, etc.). » La mise en place d’un système par points tel que proposé en 2020 joue sur ce levier [partie IV].

- « le taux de prélèvement global, c’est-à-dire le niveau des prélèvements rapporté à la masse des revenus d’activité dépend des règles relatives aux cotisations et autres prélèvements1. »

2-Sans nouvelle réforme du système, quelles sont les perspectives d’équilibre financier ?

Chaque année depuis la loi du 20 janvier 2014 garantissant l’avenir et la justice du système de retraite, le COR réalise des projections permettant d’apprécier les évolutions et les perspectives du système de retraite français, à législation inchangée. Ces projections permettent donc d’apprécier les évolutions du système suite aux mesures déjà actées et au regard des contextes économique et démographique. Elles sont réalisées en fonction d’un certain nombre de scénarios, plus ou moins optimistes.

Rapport entre le nombre de cotisants et le nombre de retraités

Sans surprise, ce rapport continue de baisser en projection en raison du fort vieillissement de la population : il passerait de 1,7 cotisant par retraité en 2020 à 1,2 à l’horizon 2070. Et ce malgré la progression du taux d’emploi des seniors et l’augmentation de l’âge effectif de départ à la retraite.

E n effet, l’âge de départ à la retraite passerait de 62,2 ans en 2019 à un peu moins de 64 ans vers 2040 à législation inchangée, sous l’effet des réformes passées et du recul de l’âge d’entrée dans la vie active.

Pension moyenne relative aux revenus d’activité

Selon le COR, la pension moyenne continuerait à augmenter du fait de son indexation sur les prix. Dans le même temps, la rémunération moyenne continuerait aussi à augmenter mais plus rapidement que la pension moyenne. En effet pour le COR, les rémunérations augmentent également grâce aux gains de productivité.

Au final, l’écart entre pensions et revenus s’accroît.

Point important pour la suite : si les rémunérations augmentent, alors les cotisations afférentes aussi.

Selon le COR, la pension moyenne continuerait à augmenter du fait de son indexation sur les prix. Dans le même temps, la rémunération moyenne continuerait aussi à augmenter mais plus rapidement que la pension moyenne. En effet pour le COR, les rémunérations augmentent également grâce aux gains de productivité.

Au final, l’écart entre pensions et revenus s’accroît.

Point important pour la suite : si les rémunérations augmentent, alors les cotisations afférentes aussi.

Taux de prélèvement global

En projection, ce taux baisserait, dans des proportions dépendant du scénario retenu.

Pour analyser en projection les besoins de financement du système, le plus simple est de raisonner à partir de la première équation présentée dans la partie I, à savoir comparer la masse des dépenses à la masse des ressources.

Spoiler alert : on est loin de la cata annoncée par le gouvernement.

Masse des dépenses

Traditionnellement, les dépenses (comme les ressources) sont mesurées en part de PIB, ce qui permet d’exprimer de manière globale et synthétique le niveau des prélèvements qu’il faut opérer sur la richesse produite par les actifs pour assurer l’équilibre financier du système de retraite.

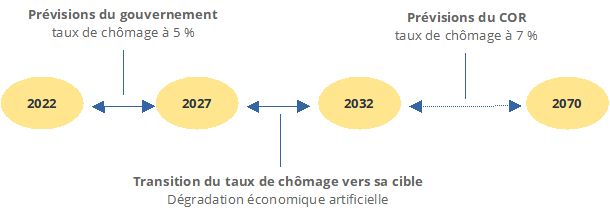

En 2021, les dépenses du système de retraite s’élevaient à 13,8 % du PIB. Le COR explique que l’augmentation annoncée de la part des dépenses entre 2027 et 2032 (autour de 14,5 %) traduit l’hypothèse d’un ralentissement de la croissance via une hausse du taux de chômage. Il s’agit en fait là d’un « artefact lié à la méthode de projection : dans le cadre du modèle de projection du COR, la période 2027-2032 est une période de raccordement entre les prévisions établies par le gouvernement pour la période 2022-2027 dans le cadre du programme de stabilité (taux de chômage estimé à 5 % en 2027) et l’après 2032, où l’évolution économique est dictée par les hypothèses de chômage et de croissance de la productivité du travail retenues par le COR (taux de chômage cible à 7 %). »

Un petit schéma pour y voir plus clair :

À partir de 2033, la part des dépenses de retraite dans le PIB serait en baisse dans les 3 scénarios les plus optimistes retenus par le COR (gains de productivité du travail de 1,6 %, 1,3 % et 1,0 %) et resterait quasiment stable dans le scénario le plus pessimiste (gains de 0,6 %) . Elle varierait alors entre 12,1 % et 14,7 % du PIB à l’horizon 2070.

Dit autrement, malgré le vieillissement de la population, la contribution relative des actifs aux dépenses de retraites est amenée à décroître ou sera contenue, pour deux raisons : selon les projections, l’âge de départ à la retraite passerait de 62 à 64 ans du fait des réformes déjà actées et surtout l’écart entre les revenus et les pensions serait amené à s’accroître.

Pour enfoncer le clou, le COR tient à souligner que « les résultats de ce rapport [2022] ne valident pas le bien-fondé des discours qui mettent en avant l’idée d’une dynamique non contrôlée des dépenses de retraite. »

Masse des ressources

Un certain nombre de régimes bénéficient d’un équilibrage annuel de la part de l’État (régimes de la Fonction publique de l’État, SNCF, RATP…), ce qui donne à la mesure des ressources en projection la nature d’un exercice conventionnel. Pour éviter que ces contributions d’équilibre versées par l’État masquent les difficultés du système, le COR utilise dans les projections établies en 2022 deux types de conventions comptables pour deux types d’équilibrage de la contribution de l’État employeur : elles permettent à l’indicateur du solde de conserver son rôle d’alerte sur la santé financière du système.

Solde

L’évolution du solde dépend de la dynamique des dépenses, des recettes, du scénario et de la convention comptable retenue.

Après avoir été excédentaire en 2021 et 2022, le solde du système de retraite varierait ainsi entre + 1,5 % et – 1,9 % du PIB en 2070.

Ce solde est très sensible au rythme de croissance des revenus d’activité et de la productivité du travail, qui détermine le niveau des dépenses.

3-L’équilibre financier, une fin en soi ?

Lorsque le système de retraite est en déficit, il ne s’agit pas nécessairement de le rééquilibrer à tout prix, surtout si le déséquilibre s’annonce transitoire et si des ressources distinctes des cotisations peuvent être mobilisées, via des financements de l’État ou la recherche du plein emploi par exemple. Ce dernier point fait d’ailleurs l’objet d’une recommandation du Code de la sécurité sociale (article L111-2-1) : « la pérennité financière du système de retraite par répartition est assurée par des contributions réparties équitablement entre les générations et, au sein de chaque génération, entre les différents niveaux de revenus et entre les revenus tirés du travail et du capital. Elle suppose de rechercher le plein emploi. ». Dit autrement, l’atteinte de la pérennité financière n’est pas que l’atteinte d’un équilibre financier via des leviers internes au système.

Par ailleurs, vouloir seulement assurer l’équilibre financier place au second plan les autres objectifs que la loi n° 2014-40 du 20 janvier 2014 garantissant l’avenir et la justice du système de retraites lui assigne également : le maintien d’un niveau de vie satisfaisant des retraités, la lisibilité et la transparence, l’équité intergénérationnelle, la solidarité intragénérationnelle, la progression du taux d’emploi des plus âgés ou encore la réduction des écarts de pension entre les hommes et les femmes. Le COR est tenu de mesurer le degré d’atteinte de ces objectifs, au même titre que l’objectif d’équilibre financier.

L’objectif d’un niveau de vie satisfaisant pour tous les retraités

D’après le rapport 2022 du COR, le niveau de vie des retraités relativement aux actifs devrait diminuer à long terme : il représenterait entre 90 % et 95 % du niveau de l’ensemble de la population en 2040 et entre 75 % et 87 % en 2070.

Ces 25 dernières années, les retraités ont connu une érosion de leur pouvoir d’achat, d’autant plus importante que leur pension est élevée. Deux explications : les mécanismes d’indexation des pensions sur les prix (et non plus sur les salaires depuis 1993) et la hausse des prélèvements sociaux sur les retraités (notamment celle de la CSG).

Certains vont arguer que globalement, la pauvreté touche peu les retraités comparativement à d’autres populations en âge de travailler. Il reste tout de même encore beaucoup de pensions insuffisantes pour vivre dignement. Nous combattons la précarité chez les retraités comme dans le reste de la population, la meilleure solution étant l’augmentation des pensions comme celle des salaires.

L’objectif d’équité entre les générations

D’après le COR, pour s’assurer de l’équité entre les générations d’assurés, plusieurs dimensions sont à prendre en compte.

Il s’agit d’abord d’estimer l’effort contributif des assurés en activité, via :

- le taux de cotisation finançant les retraites

- la durée de la carrière pendant laquelle sont prélevées les cotisations

Il s’agit ensuite de mesurer le bénéfice de la retraite, via :

- le montant des pensions perçues

- la durée de la retraite

Selon le rapport du COR : « Les comparaisons entre générations laissent apparaître des résultats contrastés. Par rapport aux générations qui partent actuellement à la retraite (nées au milieu des années 1950), les générations les plus jeunes seraient pénalisées par des taux de cotisation plus élevés et un montant moyen de [leur future] pension plus faible relativement au revenu d’activité moyen. Leur durée de carrière en proportion de leur durée de vie totale serait en moyenne un peu plus courte et leur durée de retraite relative aurait tendance à progresser compte tenu des gains d’espérance de vie » (surtout vrai pour les générations de 1976 et au-delà).

Une réforme ne jouant que sur une augmentation de l’âge de départ à la retraite constituerait alors une triple peine : suppression du « bénéfice » d’une durée de retraite relative plus longue, moins de temps de retraite en bonne santé, le tout en maintenant un montant de pension relatif plus faible.

L’objectif d’équité entre les femmes et les hommes

Les écarts de montant de pension entre les femmes et les hommes se résorbent au fil des générations (trop doucement à notre avis). Mais les femmes ont toujours des carrières moins favorables que celles des hommes et acquièrent moins de droits à la retraite. Le COR relève les raisons suivantes :

- des taux d’emploi inférieurs mais des taux de chômage similaire, autrement dit plus d’inactivité

- plus de temps partiel

- des rémunérations inférieures, même toutes choses égales par ailleurs

- en revanche, les durées d’assurance validées sont désormais similaires

Même si des mécanismes existent pour réduire les écarts de pensions de droits directs1, notamment ceux dus aux écarts de durées d’assurance (via la majoration 3 enfants par exemple), ils ne les résorbent pas car une bonne partie provient des écarts de revenus durant la vie active.

4-Quels étaient les principaux objectifs du projet de réforme de 2020 ?

Bien que ce projet ait été mis en suspens en raison de la pandémie de Covid-19 et de la forte mobilisation contre, il nous semble important de l’analyser. Il constitue toujours le grand projet d’Emmanuel Macron, en dépit des nombreuses inégalités qu’il génère et qui ont été mises à jour par le Conseil d’État dans son avis rendu en janvier 2020.

Les grands points de la réforme proposée en 2020 :

- Un système universel organisé en régimes par points

- Une rénovation des règles de départ à la retraite

- Une procédure de pilotage pluriannuel et annuel

En janvier 2020, le Conseil d’État relève dans son avis le manque de temps pris par le gouvernement pour penser cette réforme et considère que « cette situation est d’autant plus regrettable que les projets de loi procèdent à une réforme du système de retraite inédite depuis 1945 et destinée à transformer pour les décennies à venir un système social qui constitue l’une des composantes majeures du contrat social ».

Au regard de son ampleur, cette réforme ne peut être prise dans la précipitation, et ce d’autant qu’en l’état, certains actes ont des conséquences néfastes très importantes sur les droits actuels.

La création d’un système universel organisé en régimes par points

Le projet vise l’unification des règles de pension non pas via une convergence des règles des différents régimes mais en passant à une logique d’acquisition de points de retraite sur l’ensemble de la carrière, dans le cadre d’un système unique. Ce système unique se substitue aux régimes de bases, aux complémentaires et aux surcomplémentaires obligatoires mais conserve 5 régimes distincts.

L’instauration d’un régime par points

Si l’on reprend les explications de l’avis du Conseil d’État, chaque affilié dispose dans ce système d’un compte personnel de carrière alimenté par ses cotisations. Celles-ci sont transformées en points selon la valeur d’achat du point au moment de la date d’acquisition (la même que la date de cotisation) et lorsque la personne demande à prendre sa retraite, ces points sont transformés en montant mensuel de pension, selon la valeur de service du point en vigueur.

montant pension = nombre de points acquis x valeur du point

Puis, ce montant de pension est affecté d’un coefficient proportionnel au nombre de mois qui sépare la date de liquidation de l’âge d’équilibre. Ce coefficent joue le rôle de décote/surcote.

Qu’est-ce qu’il faut comprendre sur ce système par points ?

Le Conseil d’État relève les éléments suivants :

- La pension ne serait plus exprimée via un taux rapporté à un revenu de référence (le taux de remplacement) mais via une valeur de service du point.

- Au contraire du taux de remplacement, la valeur de service du point a vocation à évoluer régulièrement pour garantir l’équilibre financier global du système (voir infra « La mise en place d’une procédure de pilotage pluriannuel et annuel ») : le futur retraité perd en visibilité sur le montant de sa pension à venir et l’équité entre les générations n’est plus assurée.

- Les points seraient acquis sur les cotisations de l’ensemble de la carrière. Les travailleurs avec des carrières complètes mais ayant connu des années d’emploi difficiles (et donc des cotisations plus faibles) seraient alors pénalisés car ils ne bénéficieraient plus de la règle de prise en compte des 25 meilleures années dans le cadre du régime général1.

- Dans le même esprit que la valeur de service du point, la valeur d’achat du point évoluerait pour garantir l’équilibre financier du système. Cela remet de nouveau en cause la visibilité et l’équité entre les générations en ne garantissant pas des conditions équivalentes de départ à la retraite.

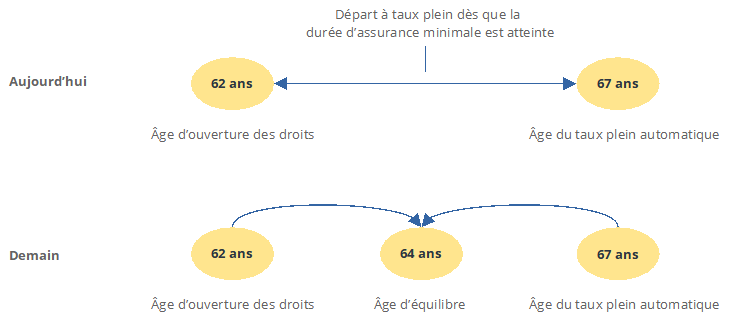

L’instauration d’un âge d’équilibre

Les caractéristiques de l’âge d’équilibre :

- c’est l’âge qui permettrait le départ à la retraite à taux plein (il remplace la notion de durée d’assurance requise pour un départ à taux plein)

- il s’établirait à 64 ans à la mise en place du nouveau système

- il serait indexé à l’évolution de l’espérance de vie à la retraite (à hauteur des deux tiers)

Qu’est-ce qu’il faut comprendre de cet âge d’équilibre ?

- L’introduction de l’âge d’équilibre permettrait une meilleure prise en compte des carrières « heurtées » : les travailleurs concernés (surtout des femmes) pourraient théoriquement partir à taux plein à 64 ans au lieu de 67 ans.

- En revanche, cet âge d’équilibre pénalise les assurés disposant de la durée du taux plein dès l’âge d’ouverture du droit à retraite qui doivent alors repousser leur départ pour ne pas diminuer leur pension.

- Il est conçu pour évoluer en fonction de l’espérance de vie à la retraite, ce qui constitue un moyen d’inscrire son augmentation régulière dans le marbre. Sans même parler de l’absence de mention d’espérance de vie en bonne santé, cette prévision de départs à la retraite de plus en plus tardifs passe sous silence le fait que l’espérance de vie est une moyenne qui cache les inégalités : chez les hommes, l’espérance de vie à 35 ans des plus aisés est de 49 ans tandis que celle des plus modestes est de 40 ans1.

Un petit schéma pour y voir plus clair :

La rénovation des règles de départ à la retraite

Comment les interruptions de carrière sont-elles prises en compte dans le projet de réforme de 2020 ?

Hormis les périodes d’emploi, un certain nombre de périodes d’interruption de carrière seraient prises en compte au titre des droits à la retraite :

- interruptions pour motif médical

- interruptions pour motif familial (avec la nouveauté de la prise en compte du congé paternité, mais d’un effet très limité au vu de la durée de ce congé)

- périodes de chômage indemnisées

- autres périodes d’interruptions liées à la situation professionnelle donnant lieu au versement d’une prestation sociale

À noter : les périodes de chômage non indemnisées ne seraient plus prises en compte

Quel est le revenu de référence dans le cas d’une interruption de carrière ayant donné lieu au versement d’une prestation ?

Le revenu servant de référence pour l’attribution de points au titre de la retraite sur ces périodes d’interruption deviendrait :

- pour un motif médical ou familial : le revenu perçu avant cette interruption

- pour un motif professionnel : le montant de la prestation servie par le régime d’assurance obligatoire dont relève l’assuré

Problème relevé par le Conseil d’État : les régimes de protection sociale dont dépendent les affiliés diffèrent, et par là même les montants et/ou conditions de versement des prestations visant à compenser les interruptions de carrière.

La prise en compte des interruptions de carrière va donc différer selon le régime d’appartenance de la personne :

- En matière de maladie par exemple, un salarié acquerra des droits à la retraite dès le 4e jour de son arrêt de travail alors que le membre d’une profession libérale devra attendre le 1er jour du 4e mois

- En matière d’allocation chômage, elle diffère, à revenus équivalents, si l’assuré est un travailleur salarié ou indépendant

Quid de la garantie d’une pension de retraite minimale ?

Le projet instaure un dispositif de pension de retraite minimale : l’assuré doit remplir la double condition d’avoir atteint l’âge d’équilibre et de justifier d’une durée d’assurance de 43 ans. À défaut de pouvoir justifier d’une telle durée d’assurance, le montant de la pension de retraite minimale est proratisée en fonction de la durée acquise. Les périodes d’interruption de carrière décrite ci-dessus compte pour la durée d’assurance.

Avec cette mesure, il n’y a pas de durcissement des conditions actuelles pour obtenir une pension de retraite minimale dans le régime général. Mais le Conseil d’État souligne que :

- les périodes de chômage non indemnisés ne comptent plus

- actuellement, les dispositifs donnant lieu au versement d’un minimum sont disparates et donnent lieu à des montants minimaux plus ou moins élevés selon les régimes

- la mise en place de la nouvelle pension de retraite minimale conduirait dans un premier temps à réduire significativement le montant minimum de la pension de retraite de la fonction publique et de certains régimes spéciaux par rapport au droit actuel

Changement dans la prise en compte de la situation familiale

Il est prévu de prendre en compte la situation familiale de l’assuré dans le calcul des droits à la retraite grâce à un dispositif de majoration dès le premier enfant : il consiste à attribuer des points supplémentaires que les parents se partagent (sans décision, l’ensemble des points est attribué à la mère si les membres du couple sont de sexes différents).

Ces points supplémentaires sont en pourcentage des points déjà acquis (majoration de 5 % des points pour le premier enfant), ce qui incite à les attribuer dans un couple au plus haut revenu… soit bien souvent celui de l’homme.

La mise en place d’une procédure de pilotage pluriannuel et annuel

Un objectif du projet était de stabiliser les dépenses liées aux retraites à 14 % du PIB (niveau d’avant crise sanitaire). Pour rappel, les projections du COR font état, à législation inchangée, d’une stabilisation des dépenses, peu importe le scénario retenu. En 2021, les dépenses de retraite ont représenté 13,8 % du PIB et varieraient en 2070 sans nouvelle réforme entre 12,1 % et 14,7 %.

Un autre objectif était de respecter un équilibre cumulé sur 5 ans et de prévoir les conditions d’apurement des éventuels écarts constatés sur une période maximale de 10 ans.

En conséquence, pour assurer l’équilibre financier, le projet devait d’abord mettre en place un pilotage pluriannuel. Tous les 5 ans, en se fondant sur des projections sur une période de 40 ans, une évolution des paramètres du système universel de retraite devait être possible. Cela devait toucher l’ensemble des paramètres, à savoir :

- la fixation de l’âge légal

- le niveau de revalorisation des pensions

- l’évolution de l’âge d’équilibre et son coefficient d’ajustement

- la revalorisation des valeurs d’achat et de service du point

- le taux de cotisation

- l’évolution des prestations

- l’utilisation des produits financiers du Fonds de réserve universel

Et puis, parce que cela ne suffisait pas, le pilotage devait comporter une procédure annuelle pour faire évoluer pour les 4 années à venir certains des paramètres :

- le niveau de revalorisation des pensions

- l’évolution de l’âge d’équilibre et son coefficent d’ajustement

- la revalorisation des valeurs d’achat et de service du point

Qu’est-ce qu’il faut comprendre ?

Dans le cadre de cette procédure de pilotage, les paramètres du système universel deviennent par définition des variables d’ajustement, que l’on peut faire évoluer sous couvert d’atteinte de l’équilibre financier. Cela signifie qu’une réforme n’est plus nécessaire pour faire évoluer des éléments aussi important que l’âge d’un départ à taux plein, le taux de cotisation, la valeur de service du point, etc.

Mettre en place un pilotage annuel relève d’un contrôle à outrance et passe complètement sous silence les effets dits de « bouclage macroéconomique » que le COR expliquait ainsi dans son rapport de 2021 : « les études réalisées montrent ainsi qu’une hausse des cotisations ou une baisse des pensions amoindriraient le revenu disponible, à court terme en cas de hausse des cotisations salariales ou à moyen terme si la hausse concernait les cotisations employeurs. Cette baisse du revenu engendrerait une chute de la consommation, donc une baisse de l’activité afin de s’adapter à la nouvelle demande de biens ou de services. Le chômage pourrait augmenter légèrement. Les gains effectifs de mesure de ce type seraient donc inférieurs à ceux espérés ex ante avec un calcul mécanique. À terme, cependant, la modération salariale favoriserait le retour à l’emploi et aux salaires en vigueur avant la mesure.

Un relèvement de l’âge de la retraite, équivalent à un choc d’offre de travail, conduirait, quant à lui, à une hausse du taux de chômage dans un premier temps qui se résorberait à plus ou moins long terme selon l’ampleur du recul de l’âge mis en œuvre et de la situation de l’économie dans son cycle. Cette hausse peut également dépendre du taux d’emploi des seniors et des générations touchées par la réforme. »

Autrement dit, en modifiant trop régulièrement les leviers d’équilibre financier, les effets néfastes de court terme risquent de se succéder sans laisser la chance au système de « terminer son cycle » à la suite d’une modification des leviers.

De plus, la mise en place de cette procédure place au premier plan l’objectif d’équilibre financier, et passe donc au second plan les objectifs de bien-être, pourtant clairement affichés dans ce nouveau système de retraite. Le projet de loi énonçait en effet six objectifs assignés au système universel : l’équité des cotisations et prestations, la solidarité au sein des générations, la garantie de niveau de vie pour les retraités, la liberté de choix de la date de départ à la retraite, la soutenabilité économique du système universel et la lisibilité des droits constitués par les assurés tout au long de la vie. On peut déjà noter qu’avec tous les points ci-dessus, un certain nombre d’objectifs sont mis à mal par les mesures prévues.

Et ne pas oublier qu’un certain nombre d’éléments devant assurer à la fois le bien-être et l’équilibre financier sont à chercher en dehors du système de retraite : mettre en place une véritable politique de recherche du plein emploi et augmenter les salaires et ré-augmenter les cotisations employeur pour assurer des cotisations suffisantes, atteindre l’égalité des revenus femmes-hommes pour réduire les inégalités de pensions, etc.

Bibliographie

« Évolutions et perspectives des retraites en France », rapport du COR, septembre 2022

« Retraites : douze fiches pour l’information et le débat », COR, mai 2013

« Avis sur un projet de loi organique et un projet de loi instituant un système universel de retraite », Conseil d’État, Assemblée générale des jeudis 16 et 23 janvier 2020

Notes :

- Les ressources se divisent en 4 grandes catégories : les cotisations payées par les actifs en emploi, les prises en charge de cotisations de l’État, les recettes fiscales et les transferts en provenance d’organismes extérieurs.

- Pensions de droits indirects = pensions de réversion

- Depuis la réforme Balladur de 1993, le calcul de la retraite ne prend plus les 10 mais les 25 meilleures années comme période de référence. Cette réforme, qui instaurait également un allongement de la durée de cotisation et l’indexation des pensions sur l’inflation et non plus sur le salaire moyen, affichait comme objectif de réaliser des économies.

- https://www.insee.fr/fr/statistiques/3319895

30/09/2022

Sud Insee