Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Propagande, Médias et Démocratie - Noam Chomsky et Robert W. McChesney (24/07)

- Barbara Butch : décryptage de la dernière offensive médiatique (23/07)

- En forêt de Fontainebleau par Alice BSÉRÉNI (23/07)

- Ormuz et Bab el-Mandeb bloqués ? Le scénario d’un "siège" maritime du Golfe persique (23/07)

- Yémen: les Houthis revendiquent des frappes contre «deux pétroliers saoudiens» en mer Rouge (23/07)

- Le monde du travail brûle, et le pouvoir regarde ailleurs (22/07)

- La République, une et divisible ? Discussion avec Mélenchon (22/07)

- Mélenchon : "Une nouvelle gauche d’action a surgi, elle est faite d’insoumis et de verts, tous écologistes" (22/07)

- Sélection d’articles de sites d’extrême-gauche (21/07)

- Michael Roberts - Les entreprises de l’Union européenne : un "capitalisme de rente" ? (21/07)

- Michael Roberts : Le ralentissement de la Chine (21/07)

- Monique Barbut, ministre de la transition écologique, présentera sa démission d’ici au conseil des ministres de mercredi, annonce son entourage (21/07)

- Le seul recyclage que vous aurez sera la guerre (19/07)

- Critique du projet des Ecologistes par Clémence Guetté (19/07)

- Manifeste des intellectuel·les arabes contre la normalisation avec Israël et pour le droit des peuples arabes à l’autodétermination (19/07)

- La lutte contre le CPE vingt ans après, ou comment la jeunesse a fait plier la droite (19/07)

- 3 500 morts de chaud, brevet des collèges bradé : bienvenue en nullocratie ! (19/07)

- Lutter contre les "ingérences intérieures" : les propositions glaçantes du Sénat (18/07)

- Mélenchon 2027 : Synthèse des contributions (18/07)

- Penser à partir d’Exarcheia (16/07)

- Le déclin mondial des États-Unis : causes et conséquences (16/07)

- Communiqué de presse de Ritchy Thibault (16/07)

- Le marxisme de Tina Modotti (15/07)

- Corée du Sud : les travailleurs·ses de Samsung montrent la voie (15/07)

- 1000 jours déjà 1000 jours horribles pour la population civile de Gaza horrifiée et effrayée (15/07)

Liens

Chesnais: sur l’impasse économique historique du capitalisme mondial

Lien publiée le 21 février 2019

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

Par François Chesnais

Cet article situe la crise politique et sociale française dans le contexte du moment historique du capitalisme mondial, dimension à peu près complètement négligée par l’écrasante majorité des analyses faites de Macron et du mouvement des gilets jaunes.

Elle contribue pourtant à expliquer la sévérité de la crise en cours. L’incapacité de l’économie mondiale de reprendre un chemin de croissance plus de dix ans après l’éclatement de la crise économique et financière de 2007-2008 traduit une « panne » du moteur de l’accumulation du capital en longue période. Le cadre en est la financiarisation et la globalisation, c’est-à-dire le plein achèvement du « marché mondial » [1] et la mondialisation du capital dans ses trois formes – capital productif, capital marchand et capital argent – qui ont ouvert à partir des années 1990 une phase spécifique dans l’histoire du capitalisme en prolongement du stade impérialiste [2].

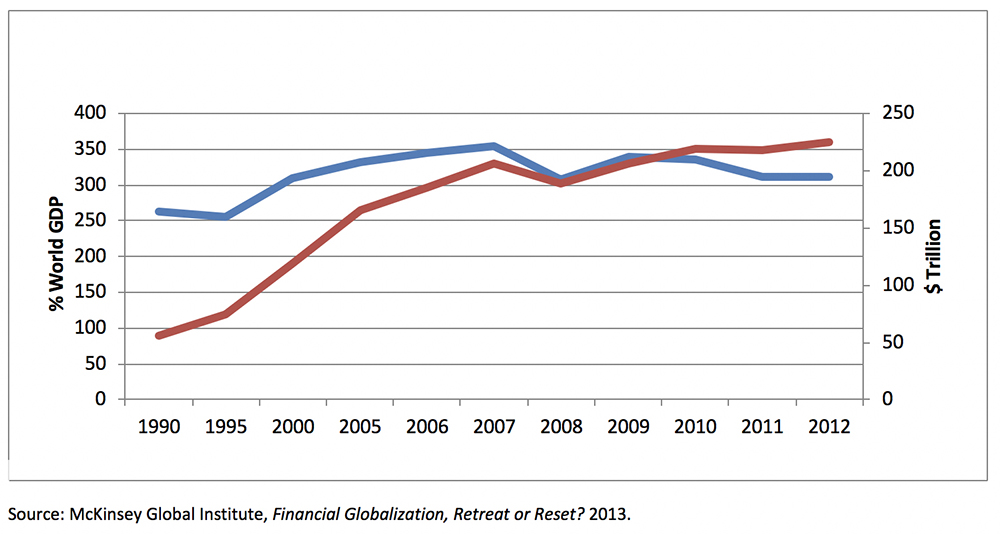

Un des traits de la financiarisation est le très grand écart entre le taux de croissance des droits de tirage sur la plus-value produite et celui de cette dernière, mesuré par le produit intérieur brut mondial (PIB). Pour en apprécier l’importance on dispose de quelques indicateurs généraux. Dans l’article publié en 2017 par A l’Encontre [3] j’ai utilisé ceux du McKinsey Global Institute et de la Banque des règlements internationaux (BRI) et dans l’article de novembre 2018 [4]celui des effets obligataires mondiaux. Pour situer mon propos, je rappelle ici l’indicateur de McKinsey. Il porte sur la croissance en trillions de dollars et en pourcentage du PIB mondial des droits de tirage sur la plus-value de ceux qui les possèdent, à savoir quatre grandes catégories d’actifs financiers, les actions, les obligations privées, les effets de dette publique et les lignes de crédit bancaires rémunérées par l’intérêt, estimés à leur valeur de marché (dans le cas des actions la capitalisation boursière dans les grandes places financières).

Graphique 1 : Croissance des actifs financiers mondiaux en mille milliards (trillion) de dollars au taux de change de 2011 (axe de droite et courbe bleue) et en pourcentage du PIB mondial (axe de gauche et courbe rouge)

Depuis les années où débute la financiarisation, les droits de tirage sur la plus-value ont crû à un rythme impressionnant : un taux moyen composé de 9% entre 1990 et 2007 avec une forte accélération en 2006 et 2007 (+18%). En 2007 le rapport des actifs financiers au PIB mondial atteignait 376%. Les vingt ans de croissance exponentielle ont été stoppés par la crise financière de septembre 2008. Ensuite, grâce aux placements dans les « pays émergents » d’abord, puis au nouveau recours intense à l’endettement, elle reprend son cours vers le haut, fût-ce à ce que McKinsey nomme « un taux anémique de 1.9% ».

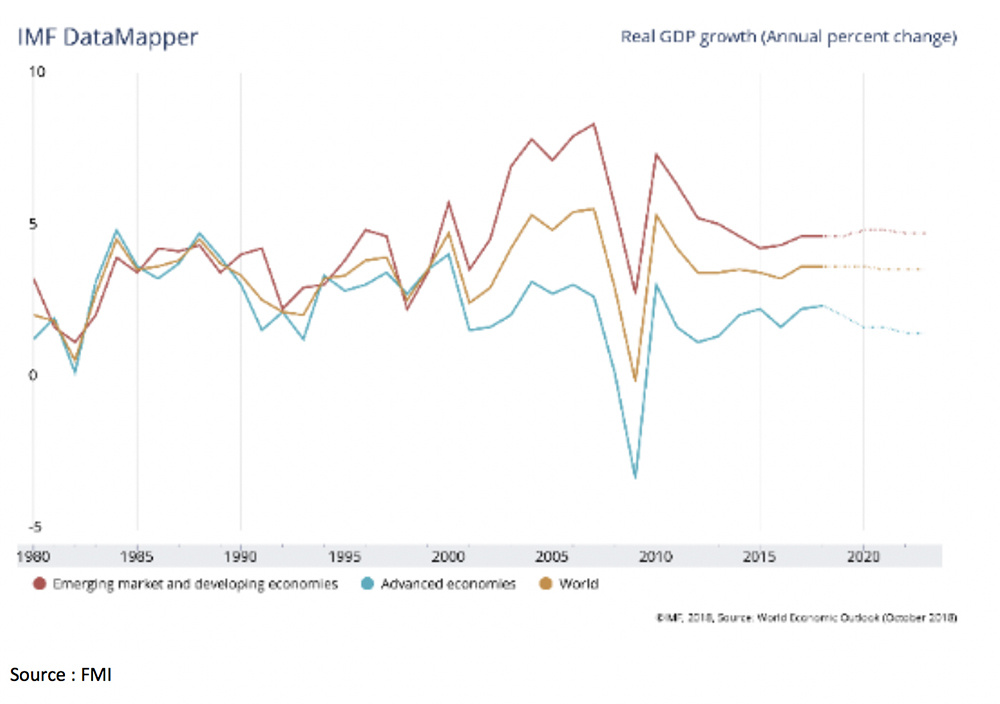

Graphique 2 : Taux de croissance annuel réel du PIB mondial

Ainsi que le montre le graphique 2, c’est le taux de croissance du PIB mondial qui est anémique. C’est sur lui que cet article porte principalement.

Capital-argent porteur d’intérêt et capital productif, deux processus d’accumulation distincts

Mon point de départ est une observation faite par Marx dans la longue partie du livre III du Capital éditée par Engels sur « la division du profit entre intérêt et profit d’entreprise ». Celle-ci inclut trois chapitres intitulés « Capital-argent et capital réel ». Le second commence par une remarque presque anodine selon laquelle « la transformation de l’argent en capital-argent de prêt est chose beaucoup plus simple que la métamorphose de l’argent en capital productif ».[5] On peut la prolonger aujourd’hui, en disant qu’il est facile d’identifier les mécanismes à l’origine de la hausse de la masse des droits de tirage sur la plus-value et leur taux de croissance élevé, mais plus difficile d’expliquer le mouvement lent de croissance de la plus-value globale elle-même.

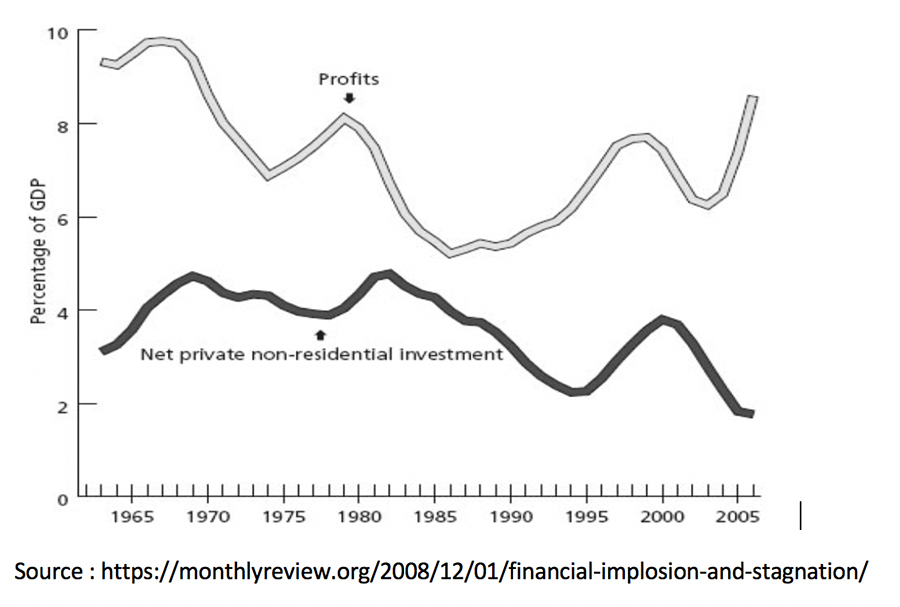

En ce qui concerne les premiers, le processus d’accumulation de capital-argent prétendant à se valoriser sous forme d’intérêts, de dividendes et de gains spéculatifs réussis a inclus successivement et cumulativement 1) le mécanisme de reproduction continue des dettes publiques une fois contractées (celle des pays semi-coloniaux du Tiers Monde comme celle plus tard des pays capitalistes industrialisés, 2) la centralisation de l’épargne salariale obtenue par les systèmes de retraites par capitalisation (les fonds de pension), 3) le placement financier par les riches et les très riches de revenus de la propriété et du capital non-consommés et enfin 4) à partir de 1985 par un afflux toujours plus massive des profits non-réinvestis des groupes financiers à dominante industrielle (production manufacturière et services), ce que les économistes marxistes et hétérodoxes anglophones nomment la thésaurisation forcée (corporate forced hoarding). L’écart entre les deux courbes du graphique 3 en illustre l’ampleur. La signification en sera expliquée plus longuement plus loin.

Graphique 3 : Etats-Unis : Profits et investissement non-résidentiel en pourcentage du produit intérieur brut (1965-2006)

Le processus d’accumulation de capital-argent n’est pas désincarné. Il prend corp dans différentes formes organisationnelles de gestion des fonds et des fortunes privées et de management des groupes financiers à dominante industrielle largo sensu (les « groupes financiers non-financiers »). Leur but est la sécurité des créances et la régularité du service des intérêts et la distribution la plus élevée possible de dividendes aux actionnaires.

Le mouvement du capital productif de plus-value en longue période

Dans cet article le mouvement du capital productif de plus-value renvoie à un processus plus large que l’évolution du taux de profit sur lequel certains marxistes très «productifs», notamment Michael Roberts, mettent presque exclusivement l’accent. La notion de mouvement du capital productif désigne des opportunités d’investissement rentables se présentant de façon concomitante dans un ensemble d’industries et secteurs d’infrastructure, les investissements faits dans chacun de forts effets rétroactifs et cumulatifs entre eux. Dans l’histoire du capitalisme de tels moments se situent au départ de ce que les marxistes nomment les « ondes longues » de l’accumulation[6]. Ils ont résulté de changements technologiques majeurs (la première et la seconde révolution industrielles[7]), accompagnés de phases d’expansion massive du marché à partir des économies creusets des changements. Les poussées extérieures du 19e siècle ont été tant transocéaniques (l’Inde, l’Argentine, etc.) que continentales (la « frontière » états-unienne). Au 20°siècle les phases d’expansion du marché englobant un large ensemble d’industries et des secteurs ont suivi les guerres mondiales (cas celle de 1939-1945).

Aujourd’hui la situation est tout autre. Depuis que la Chine a été incorporée dans le marché mondial, il n’y a plus de « frontière » autre que la sienne vers l’intérieur dont les effets sont de moins en moins opérants, tandis que les conditions politiques pour une guerre mondiale (une préparation idéologique du type de celle réalisée par le nazisme après 1933) n’existent pas actuellement. Aujourd’hui le seul départ d’une nouvelle onde longue serait de nouvelles technologies exigeant par leurs caractéristiques des investissements élevés, créateurs d’emplois sur une échelle très importante mais aussi capables de contribuer à la hausse de la productivité en permettant l’emploi d’équipements incorporant ces technologies. Utilisantl’indicateur de productivité globale des facteurs considéré comme incorporant en partie les effets du progrès technologique (voir l’encadré), l’un des chroniqueurs les plus écoutés de Bloomberg publie un graphique qui s’interroge sur ce qui revient à la technologie et ce qui résulte de la croissance économique. Rappelant que le taux de croissance de la productivité dépend pour une part de celui de la croissance économique au travers des investissements, l’auteur pose la question : lequel prime sur l’autre ?

Aujourd’hui la situation est tout autre. Depuis que la Chine a été incorporée dans le marché mondial, il n’y a plus de « frontière » autre que la sienne vers l’intérieur dont les effets sont de moins en moins opérants, tandis que les conditions politiques pour une guerre mondiale (une préparation idéologique du type de celle réalisée par le nazisme après 1933) n’existent pas actuellement. Aujourd’hui le seul départ d’une nouvelle onde longue serait de nouvelles technologies exigeant par leurs caractéristiques des investissements élevés, créateurs d’emplois sur une échelle très importante mais aussi capables de contribuer à la hausse de la productivité en permettant l’emploi d’équipements incorporant ces technologies. Utilisantl’indicateur de productivité globale des facteurs considéré comme incorporant en partie les effets du progrès technologique (voir l’encadré), l’un des chroniqueurs les plus écoutés de Bloomberg publie un graphique qui s’interroge sur ce qui revient à la technologie et ce qui résulte de la croissance économique. Rappelant que le taux de croissance de la productivité dépend pour une part de celui de la croissance économique au travers des investissements, l’auteur pose la question : lequel prime sur l’autre ?

Graphique 4 : Etats-Unis : la productivité mène-t-elle ou suit-elle ?

Une croissance plus rapide de la productivité semble être liée à une croissance économique plus forte

Dans son commentaire l’auteur passe du mot « semble » utilisé dans le sous-titre, à une position affirmative, dont le fondement théorique se trouve dans l’économie hétérodoxe chez Nicholas Kaldor (1908-1986), l’un des principaux successeurs de Keynes à Cambridge qui fut un grand pourfendeur de la théorie de la croissance néoclassique. C’est ici qu’on retrouve le graphique 3. Un niveau d’investissement inférieur à celui des profits en termes de pourcentage du PIB est la source, à la foisd’une augmentation relative de la masse du capital-argent cherchant à se valoriser sur les marchés financiers etd’une perte de gains de productivité puisque ceux-ci ne peuvent se matérialiser qu’au moyen de nouveaux investissements.

___________

La productivité

La productivité est le rapport entre les quantités produites (ou leur valeur ajoutée, VA) et les moyens mis en œuvre pour l’obtenir. La productivité du travailpeut se calculer par tête (VA/nombre de travailleurs) ou par heure de travail effectuée (VA/nombre d’heures travaillées). Elle dépend de l’accroissement des qualifications des travailleurs ou de leur formation (ce qui leur permet de s’adapter plus vite aux mutations technologiques), soit du fait de l’organisation du travail ou encore d’une plus grande motivation des salariés. De la même façon la productivité apparente du capitalmesure le rapport entre la VA et le capital fixe utilisé. Cet indicateur mesure donc l’efficacité du capital obtenue par une durée d’utilisation plus importante ou par incorporation de biens d’équipement plus performants auxquels on peut les effets d’apprentissage (le travailleur améliore son efficacité par la pratique quotidienne de son activité).

La productivité globale des facteurs de production mesure le rapport de la production mesuré par la croissance du produit intérieur brut (PIB) à l’ensemble des facteurs utilisés pour l’obtenir. Ainsi, si, durant une période donnée, la croissance annuelle moyenne du PIB est de 1,8 % et que l’augmentation du facteur travail (nombre d’heures totales travaillées) explique 0,2 point de ces 1,8 % tandis que l’augmentation du volume du capital en explique 0,7 point, alors la productivité globale des facteurs explique le reste de la croissance soit 1,8 – 0,2 -0,7 = 0,9 point environ 1 point. La productivité globale des facteurs est le résidu non expliqué de la croissance : la convention veut que le progrès technique en explique une bonne part.

Dans un article de mars 2018 Husson écrit qu’il« faut revenir sur la définition de la productivité du travail : elle est censée mesurer le « volume » de biens et services produits en une heure de travail. Comment ce volume est-il calculé par les comptables nationaux ? Ils font la somme des chiffres d’affaires de toutes les entreprises puis ils retirent les consommations intermédiaires (les échanges inter-entreprises) et obtiennent le PIB exprimés en euros, à prix courants ou en valeur. Pour obtenir un volume, il faut un indice de prix. »

« C’est alors, explique Husson, qu’apparaissent de redoutables problèmes méthodologiquesparce que la nature même des produits change dans le temps. Comment par exemple comparer un smartphone d’aujourd’hui et un combiné téléphonique filaire d’il y a 30 ans ? Les prix doivent donc être ajustés pour prendre en compte les « effets qualité » qui correspondent à ces changements de nature. »

_____

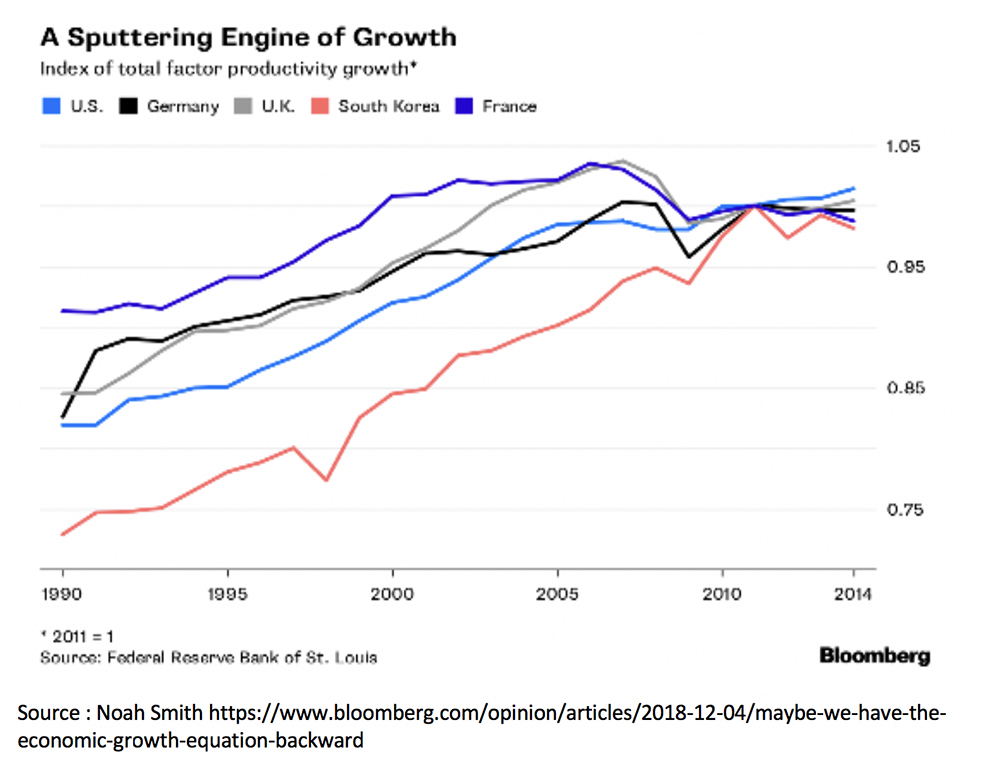

Utilisant toujours l’indicateur de productivité globale des facteurs considéré comme incorporant en partie les effets du progrès technologique, le chroniqueur de Bloomberg publie le graphique suivant. Son titre, A Sputtering Engine of Growth, est sans ambiguïté.

Graphique 5 : Un moteur de croissance crachotant

Le chroniqueur de Bloomberg indique que le graphique couvre la période d’introduction des technologies de l’information et de la communication (TIC), confirmant ce qu’on nomme le « paradoxe de Solow ». En effet dès la fin des années 1980, l’économiste américain renommé Robert Solow avait constaté qu’on « voit des ordinateurs partout, sauf dans les indicateurs de productivité ».[8] Récemment Patrick Artus lui a fait écho : « On ne comprend pas bien pourquoi, malgré le développement du digital, l’effort de recherche et d’innovation, les gains de productivité diminuent et la croissance de long terme devient donc faible, bref on ne sait plus analyser la situation à long terme des économies ».[9]

Les TIC ont opéré unereconfiguration radicale de l’organisation du travail ainsi que de pans entiers de la vie quotidienne. Elles se sont répandues dans toutes les activités et ont été constamment perfectionnées.[10] En ce sens sous la forme de collecte et d’analyse de données de masse, les technologies de l’information et de la communication fournissent au capital et à l’Etat une capacité sans précédent de contrôle politique et social, on a bien affaire à une « troisième révolution industrielle » ainsi que les théoriciens néo-schumpetériens la nomment. Mais ses caractéristiques en termes d’investissement lui interdisent d’être porteuse d’une nouvelle onde tandis qu’elle « économise le travail ». Les TIC sont labour saving, souvent très fortement. Aujourd’hui nous sommes pleinement dans la situation pronostiquée il y a trente ans par Ernest Mandel dans son analyse des conséquences de ce qu’il appelait alors le « robotisme » alors à ses tout débuts. La perplexité d’Artus trouve sa réponse dans le fait que « l’extension de l’automatisation au-delà d’une certaine limite mène, inévitablement, d’abord à une réduction du volume total de la valeur produite, puis à une réduction du volume de la survaleur réalisée. »[11]

L’appréciation de la situation états-unienne dans les travaux américains

A un tout autre niveau analytique, des travaux portant sur les Etats-Unis d’économistes et sociologues américains hétérodoxes, très peu connus en France, sont venus expliquer que les facteurs qui impulsaient la croissance économique durant la majeure partie de l’histoire nord-américaine sont, pour une large part, épuisés. Le sociologue Tyler Cowen parle d’un « plateau technologique » et de la fin d’une époque où les « fruits de la croissance étaient faciles à cueillir » et celle-ci donc rapide.[12] Dans un livre qui a été plus au centre des débats en raison de son appareil statistique important,[13] Robert Gordon soutient que la forte croissance de l’économie américaine entre 1870 et 1970, momentanément interrompue lors de la Grande Dépression mais vite relancée par la production d’armement à partir de 1942, a été une longue phase qui ne peut pas se répéter. Dans un rare texte consultable en français Gordon rappelle que de « grandes inventions se sont combinées pour offrir aux Américains l’accès à l’eau courante, à l’électricité, au téléphone. La voiture a révolutionné les transports. Les progrès fulgurants de la médecine ont allongé l’espérance de vie.

Ces changements se sont accompagnés d’une forte hausse de la productivité par tête et d’un taux de croissance pendant un siècle ». Il poursuit que « depuis les années 1970 il y a toujours des innovations. Mais la productivité globale des facteurs, qui mesure la part de la croissance liée au progrès technique, s’affaiblit. La troisième révolution industrielle concerne une sphère étroite – principalement le secteur du divertissement et de l’information-communication –, qui ne pèse que 7 % du produit intérieur brut (PIB) américain. Elle ne bouleverse pas le quotidien des individus dans les mêmes proportions que les innovations passées. Au bureau, le bond de la révolution digitale s’est produit à la fin des années 1990, avec la combinaison des ordinateurs et d’Internet. Depuis, les conditions de travail n’ont pas tant changé : un PC, un téléphone, une connexion. Les grandes ruptures ont déjà eu lieu. C’est pourquoi la productivité globale des facteurs progresse moins vite. »[14]

Pour conclure quelques mots sur l’environnement et les rapports politiques internationaux et nationaux

Le FMI a annoncé fin janvier la baisse de ses prévisions de croissance pourtant déjà faibles. Cette révision est due à la situation économique en Europe et en Amérique latine, mais aussi en partie à celle de la Chine. Les chiffres officiels de la croissance chinoise déjà inférieurs de moitié à ceux d’il y a dix ans ont été examinés à la loupe et seraient en fait inférieurs aux 5% annoncés. Des processus cumulatifs porteurs d’une croissance très lente marquent le mouvement de l’économie mondiale.

Ce sont d’abord les politiques publiques d’austérité partout, mais aussi une configuration dans laquelle les entreprises et la grande distribution doivent persuader des ménages dont le pouvoir d’achat stagne d’acheter, au-delà du quotidien indispensable, des choses qu’ils possèdent déjà. Parallèlement dans les chaînes de valeur mondiales[15] les donneurs d’ordre pressurent toujours plus les sous-traitants et les transporteurs maritimes et routiers tout au long de la chaîne. La courbe de l’accumulation du capital argent porteur d’intérêt (graphique 3) renforce le poids économique et politique dans tous les pays des gestionnaires de fonds et de fortunes et des managers des groupes financiers industriels et commerciaux attachés uniquement de la sécurité des flux d’intérêts et la distribution maximale de dividendes. Ainsi les processus à effet de contraction qui dominent l’économie mondiale s’accompagnent-ils d’une accélération de la dilapidation des ressources minières, de la déforestation et de l’épuisement des sols.[16] Parallèlement, le montant des investissements publics exigé par toute « transition écologique » est inatteignable sans l’annulation des dettes publiques laquelle est plus que jamais une revendication démocratique absolument centrale.

Ce sont d’abord les politiques publiques d’austérité partout, mais aussi une configuration dans laquelle les entreprises et la grande distribution doivent persuader des ménages dont le pouvoir d’achat stagne d’acheter, au-delà du quotidien indispensable, des choses qu’ils possèdent déjà. Parallèlement dans les chaînes de valeur mondiales[15] les donneurs d’ordre pressurent toujours plus les sous-traitants et les transporteurs maritimes et routiers tout au long de la chaîne. La courbe de l’accumulation du capital argent porteur d’intérêt (graphique 3) renforce le poids économique et politique dans tous les pays des gestionnaires de fonds et de fortunes et des managers des groupes financiers industriels et commerciaux attachés uniquement de la sécurité des flux d’intérêts et la distribution maximale de dividendes. Ainsi les processus à effet de contraction qui dominent l’économie mondiale s’accompagnent-ils d’une accélération de la dilapidation des ressources minières, de la déforestation et de l’épuisement des sols.[16] Parallèlement, le montant des investissements publics exigé par toute « transition écologique » est inatteignable sans l’annulation des dettes publiques laquelle est plus que jamais une revendication démocratique absolument centrale.

Un dernier mot sur la teneur de la vie politique, pour faire vite. Son indifférence aussi bien au passé et à l’héritage de la civilisation capitaliste qu’à son avenir couplé avec son extrême vulgarité fait de Donald Trump l’homme politique le plus représentatif des classes possédantes et dirigeantes du moment historique présent. A Davos, en son absence, le FMI a sonné l’alerte sur les risques politiques qui menacent le capitalisme mondial. Au plan international on est entré dans une situation où les pays et les grands groupes sont engagés dans un face-à-face, une concurrence directe dont l’un des instruments, pour le très petit nombre d’Etats qui ont la capacité politique d’y recourir, est la guerre commerciale à laquelle Trump a commencé à avoir recours.

Sur le plan intérieur de chaque pays, la situation mondiale de « jeu à somme nulle » interdit le« ruissellement » promis par certains gouvernements, dont celui de Macron, tandis que nulle part les « ploutocrates » sont disposés à voir leur richesse écorner. Les gouvernements ne vont pas changer de politique économique, abandonner les recettes néolibérales dont l’échec est pourtant patent comme c’est le cas en France[17] ni s’attaquer aux privilèges des très riches. Face au démantèlement des services publics – hôpitaux, écoles – du système de retraite par répartition et de celui des assurances santé et chômage, la précarisation toujours plus grande des emplois et la dispersion et marginalisation géographique d’un large pan des habitants, les exploités et les dominés ne peuvent que se révolter. Une très longue phase d’intégration des syndicats à l’Etat et/ou à la bourgeoisie (dans les pays à cogestion) les oblige à le faire de façon propre dans des formes originales. Celles-ci seront influencées par le passé de la lutte des classes et des traditions politiques de chaque pays.

A cet égard le mouvement des gilets jaunes – « mouvement autonome qui s’est, si l’on ose dire, spontanément auto-organisé »[18] – est profondément français, mais il en annonce d’autres ailleurs, similaires dans leur nature tout en étant différents dans leur forme. Il est certain d’autre part qu’en Europe occidentale, l’Etat français et la bourgeoisie française ont pris sous le gouvernement Macron de l’avance sur ceux des autres pays dans l’établissement un modèle d’Etat néolibéral-autoritaire, pour employer le terme d’Ugo Palheta,[19] possédant des moyens de répression policiers et judiciaires très développés qu’il ne fait que renforcer. Ils sont destinés à être utilisés contre les salariés et les jeunes lors des combats pour leurs droits élémentaires que ceux-ci vont être obligés de mener. Ce sont des affrontements extrêmement durs que la loi anticasseur annonce. (16 février 2019)

__________

[1] « Le marché mondial est contenu dans le concept-même de capital »Marx, Esquisse d’une critique de l’économie politique (Grundrisse) de 1857-1858.

[2] A condition que celui-ci ne soit pas défini «l’antichambre du socialisme» comme le veut la vulgate léniniste.

[3] http://alencontre.org/economie/les-dimensions-financieres-de-limpasse-du-capitalisme-i.htmlen trois parties

[4] ;

[5] Premier paragraphe du chapitre XXXI.

[6] Par opposition aux « cycles longs » qui eux supposent une certaine régularité et surtout la présence d’un mécanisme « endogène » de reprise du type que Marx a attribué dans le volume II du Capitalaux cycles « décennaux » rythmés de façon assez régulière par le remplacement des machines. Le Capitala été écrit en pleine révolution industrielle. Les changements technologiques y sont un moteur de l’accumulation. La théorie en est faite en particulier dans les chapitres sur la plus-value relative dont le fil conducteur est la hausse de la productivité du travail. La notion de cycles longs a été forgée par Trotski dans les années 1920 à la fois lors des débats sur la période dans la IIIe Internationale et dans un cadre académique russe avec Kondratieff. La théorie des cycles longs a ensuite été défendue par Schumpeter et son école. Ernest Mandel en a subi un temps l’influence. Dans le chapitre IV de son livre Le troisième âge du capitalismeil donne une définition cyclique des ondes longues et introduit une dissymétrie causale plurielle entre la phase dépressive et la phase expansive.

[7] Voir l’entrée très complète dans Wikipédia, https://fr.wikipedia.org/wiki/R%C3%A9volution_industrielle

[8] https://en.wikipedia.org/wiki/Productivity_paradox

[9] Cité par Michel Husson dans son article de mars 2018 (http://alencontre.org/economie/economie-politique-penser-et-mesurer-la-stagnation-seculaire.html)

[10] L’entrée dans Wikipedia est très complète