Economie

28 juin 2026

Le Portugal est le nouvel eldorado de la gauche antilibérale, la preuve tant attendue que les politiques keynésiennes anti-austérité fonctionneraient et permettraient de sortir de la crise. Mediapart a consacré récemment une série d'articles « au pays de la gauche qui marche »[1] et Le Monde diplomatique salue cette « gauche qui essaie »[2]. Pendant sa campagne présidentielle, Hamon était allé rencontrer en février le nouveau messie, le premier ministre portugais Antonio Costa[3]. Ce dernier aurait trouvé la bonne formule : l’union de la gauche autour d’un programme antilibéral (modéré). Au Portugal, le PS gouverne en effet depuis octobre 2015 avec le soutien du PC et du Bloc de gauche (extrême gauche). Depuis l’automne, c’est Mélenchon qui n’arrête pas de se référer à l’exemple portugais pour crédibiliser son programme, au risque d’affadir son profil « radical ». Car c’est bel et bien le PS qui est aux commandes. La « gauche radicale » (PC et Bloc de gauche) cautionne, mais n’en tire par ailleurs aucun bénéfice. Lors des dernières élections municipales en octobre dernier, le PS a fortement progressé… au détriment notamment de ses alliés, notamment le PC qui cédé plusieurs mairies au PS.

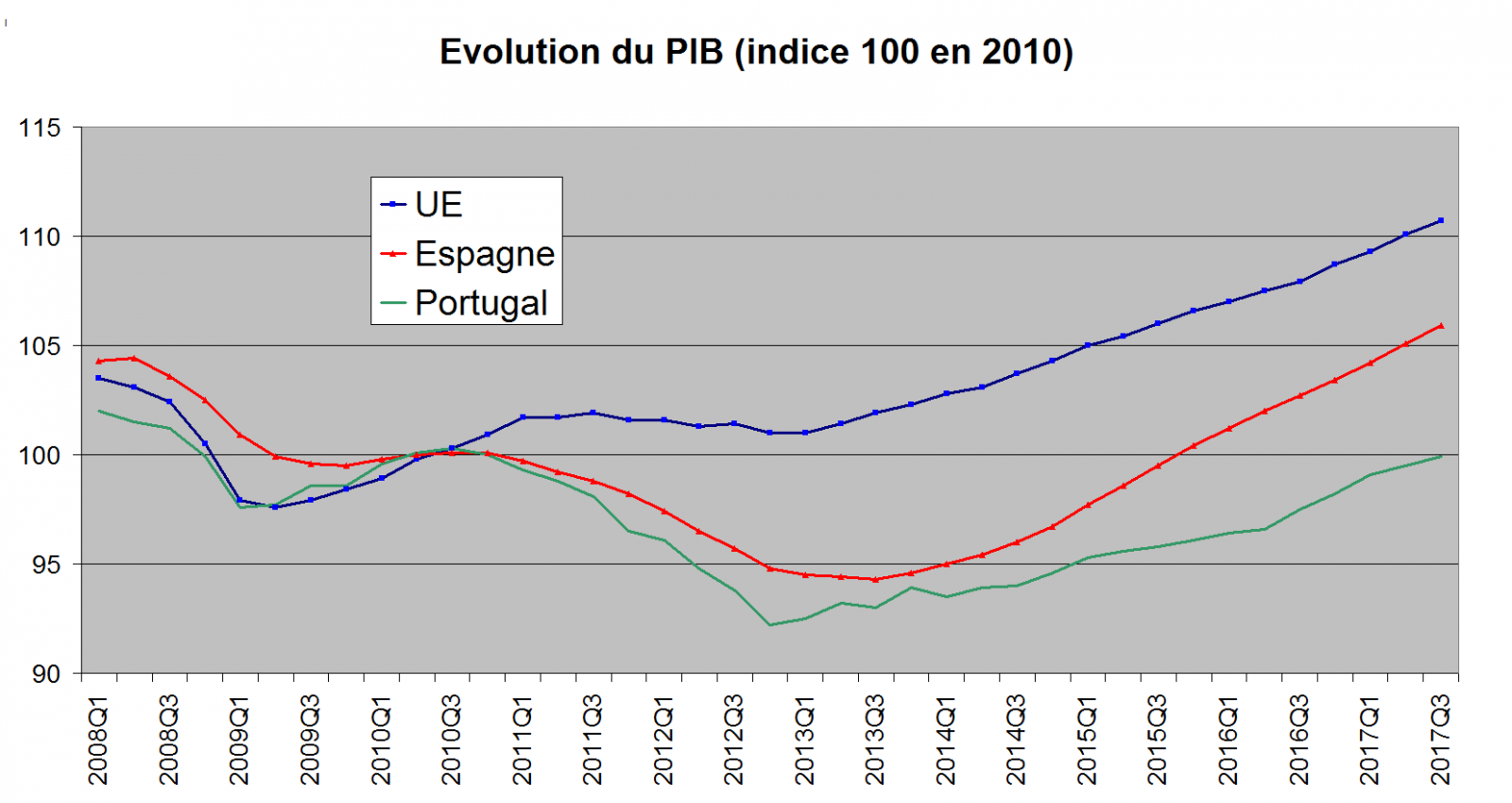

Existe-t-il un miracle antilibéral au Portugal ? A en croire Mélenchon, « le seul pays d’Europe qui a eu une reprise, c’est le Portugal où on a refait une politique de la demande » (21 septembre, RTL). Le problème est que Mélenchon a tout faux : d'une part, la croissance portugaise n'a rien de spectaculaire depuis 2 ans. Elle se situe tout juste dans la moyenne européenne ; d'autre part, il n'y a pas de réelle politique de la demande ; enfin, la reprise de la croissance depuis 2013 (avant l'arrivée de la gauche au pouvoir) s'explique par le rétablissement du taux de profit permis notamment par la hausse du taux d'exploitation. Autrement dit, l'explication « antilibérale » de la reprise relève du mythe intégral. C'est ce que nous allons montrer à partir des données de la comptabilité nationale portugaise.

Antonio Costa s’emballe en parlant de « plus fort taux de croissance du siècle » (http://urlz.fr/6ATN). Pourtant, entre le 3ème trimestre 2015 et le 3ème trimestre 2017 (période où la gauche portugaise est au pouvoir), la croissance annuelle moyenne a été de 2,1%. Rien d’exceptionnel : bien d’autres pays ont fait mieux, à commencer par le voisin espagnol (3,2%) qui a connu une chute de la production similaire, mais une reprise bien plus forte. Depuis 2 ans, le Portugal fait même légèrement moins bien que la moyenne européenne (2,2%).

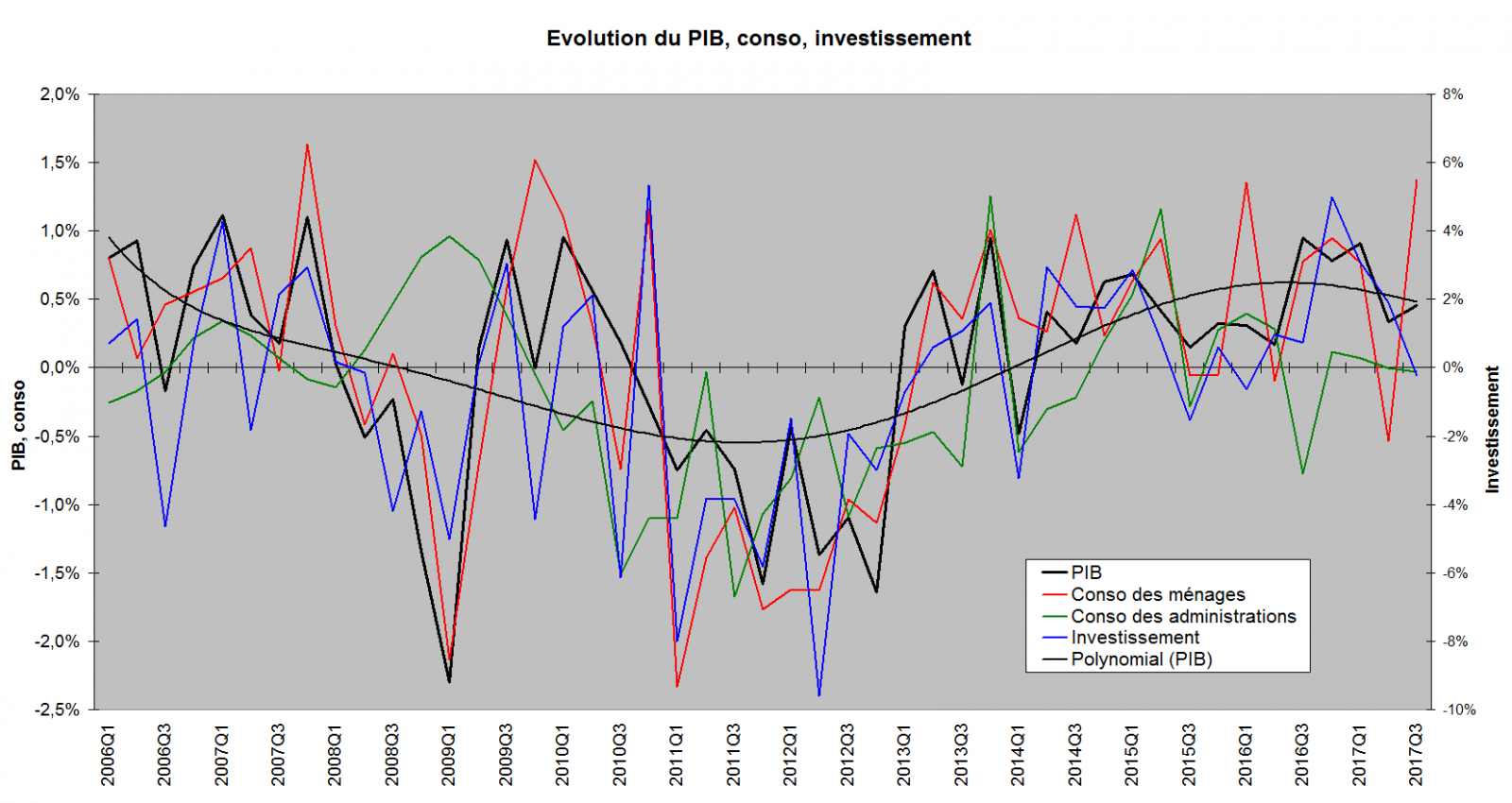

Il est aussi important de noter que la reprise date de début 2013, et pas de fin 2015. Et on notera également que la « consommation des administrations » (autrement dit les dépenses publiques hors investissement) stagne depuis deux ans. Autrement dit, la croissance n’est pas du tout tirée par une hausse des dépenses publiques, bien au contraire. Le gouvernement de gauche a cherché avant tout à réduire le déficit public (qui est passé de 7,2% du PIB en 2014 à 1,2% en 2017) et à satisfaire les exigences européennes.

Note : la courbe (Polynomial PIB) décrit la tendance du PIB, au delà des fluctuations trimestrielles, qui sont souvent très heurtées.

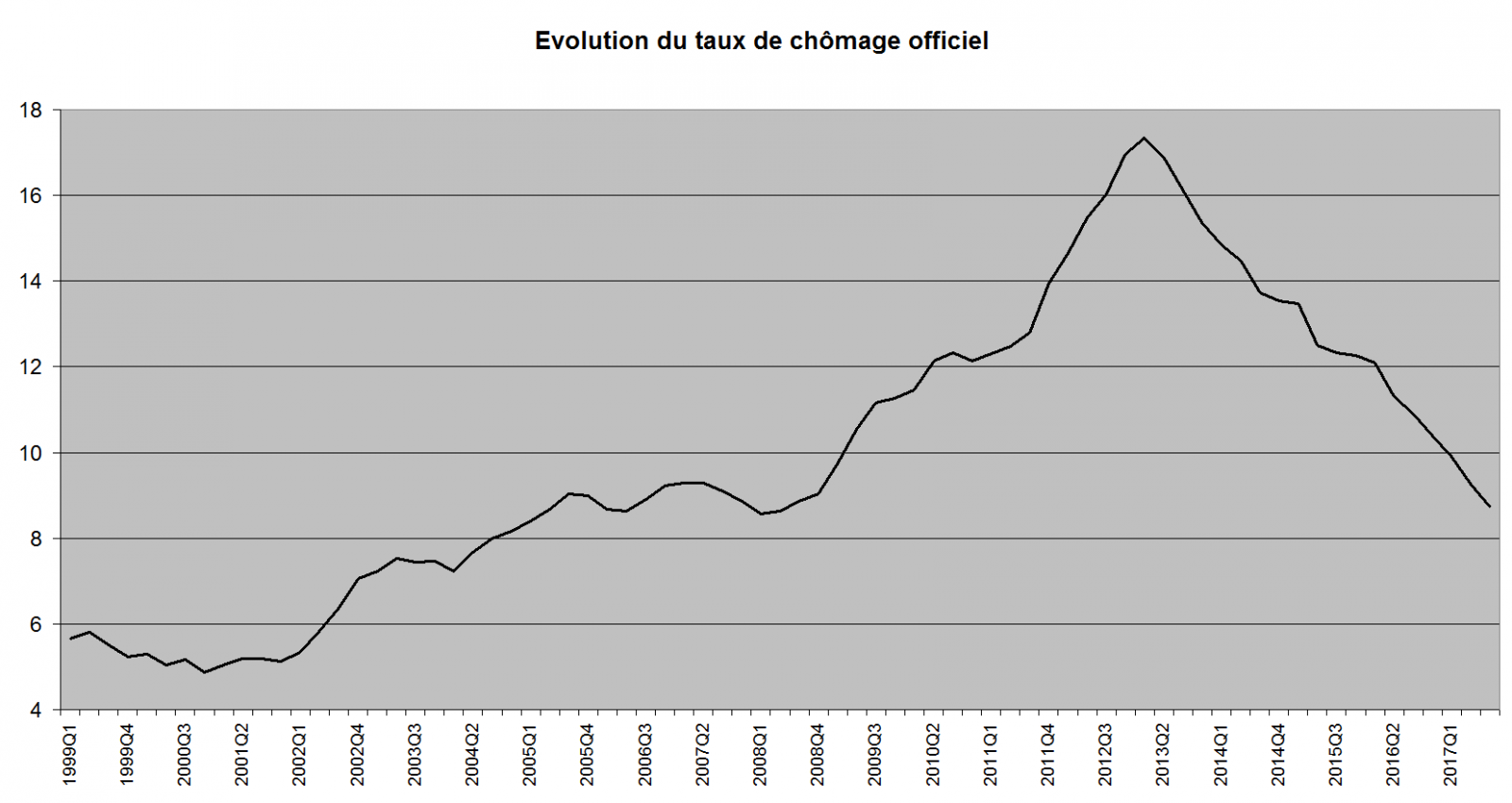

On notera également (en lien avec la date de la reprise) que la baisse du taux de chômage date de 2013. Elle est forte, mais elle est en grande partie due à un exode massif de Portugais à l’étranger. Depuis 2010, le nombre d’habitants au Portugal diminue, et environ 100 000 personnes quittent le pays chaque année.

Le taux de profit peut être mesuré, en première approximation, par le rapport entre l’excédent brut d’exploitation (EBE) des entreprises et le capital fixe investi. Il est le produit de l’efficacité du capital (rapport entre la valeur ajoutée et le capital fixe investi) et du taux de marge (rapport entre l’EBE et la valeur ajoutée ou part des profits dans la valeur ajoutée)

.png)

On constate que la crise de 2008 est précédée par une baisse du taux de profit au cours des années 2000. Cette baisse s’explique intégralement par la baisse de l’efficacité du capital (et non par la baisse du taux de marge). C’est une vérification de la loi de la baisse tendancielle du taux de profit considérée par Marx comme la « loi fondamentale de l’économie politique ». La dynamique de l’accumulation du capital implique en effet une substitution du travail mort (moyens de production) au travail vivant (une hausse de la composition organique du capital), qui est à l’origine de la valeur nouvellement créée et donc de la plus-value. Cette dynamique implique donc une baisse de « l’efficacité du capital » qui met en rapport la valeur nouvellement créé au capital investi. C’est ensuite le mécanisme de la crise (dévalorisation du capital) qui permet l’augmentation du taux de profit à partir de 2012 : l’efficacité du capital augmente à partir de 2012 (dévalorisation du capital constant) et le taux de marge augmente à partir de 2011 (dévalorisation du capital variable).

.png)

Il est en outre intéressant de noter que les données de comptabilté nationale confirment un autre enseignement de Marx : le taux de profit est la variable fondamentale de l’économie capitaliste, et c’est le profit qui détermine l’investissement, et le taux de profit qui détermine le taux d’accumulation (investissement sur capital fixe).

On observe ainsi que le taux d’accumulation suit avec environ un an de retard les évolutions du taux de profit. La baisse du taux d’accumulation en 2009 a été précédé par une baisse du taux de profit en 2008. Et le rétablissement du taux de profit à partir de 2013 a été suivi par une hausse du taux d’accumulation à partir de 2014.

.png)

Il est intéressant de revenir sur la chronologie de la crise. En mars 2010, le gouvernement socialiste de Socrates prend les premières mesures d’austérité, réduisant les dépenses publiques et sociales. En mars 2011, il annonce une baisse des dépenses de retraites et de santé, ce qui provoque sa chute, et la victoire de la droite qui gouernera le pays jusqu’en octobre 2015. La droite augmentera fortement les impôts et fera passer en 2012 une contre-réforme drastique du marché du travail. Ces mesures d’austérité se traduisent notamment par une baisse des salaires entre 2011 et 2013. La part des salaires dans la valeur ajoutée baisse fortement (de 5 points). Cela permet d’enrayer la baisse des profits : les profits repartent à la hausse en 2012, puis donc l’investissement à partir de 2013.

.png)

.png)

La reprise de la croissance à partir de 2013 a donc été permise par un rétablissement du taux de profit, qui s’explique à la fois par une hausse de l’efficacité du capital (permise par une purge de capital excédentaire) et par la hausse du taux d’exploitation. C’était la condition d’une reprise (modérée) de l’investissement. Les mesures d’austérité ont permis une baisse des importations et l’amélioration de la compétitivité de l’économie portugaise a dopé les exportations. Le solde commercial, structurellement déficitaire depuis des années, s’est spectaculaire rétabli entre 2011 et 2013.

.png)

Les données portugaises permettent de tordre le cou à un autre poncif antilibéral : les méchants capitalistes se verseraient de plus en plus de revenus du capital au détriment de l’investissement. Ce ne serait donc pas la faiblesse du taux de profit qui expliquerait la faiblesse de l’investissement, mais le fait que les capitalistes auraient décidé de se gaver davantage. Les antilibéraux nous font croire que les capitalistes décident librement de l’utilisation de leurs profits, comme si les lois du système ne s’imposaient pas également à eux. Or, les capitalistes ne font pas ce qu’ils veulent : la concurrence les oblige à investir pour rester compétitifs, et ils ne peuvent pas se gaver à outrance… sous peine de ne plus être compétitifs. Mais il est plus facile de verser dans une explication « complotiste »… pour expliquer qu’un bon leader peut déjouer le complot et faire redémarrer la croissance.

.png)

Lecture du graphique : les « ressources disponibles » des entreprises sont constituées de leurs profits (valeur ajoutée moins salaires versés) et des emprunts qu’elles contractent (besoin de financement). Avec leurs ressources disponibles, elles investissent, elles versent des revenus de la propriété et elles paient des impôts (nets d’éventuels transferts reçus)

Contrairement à ce que nous expliquent les antilibéraux, la part des profits distribués aux capitalistes sous forme de revenus de la propriété (intérêts, dividendes…) a diminué depuis le déclenchement de la crise en 2008. Il faut donc chercher l’explication de la baisse de l’investissement ailleurs. Dans la baisse du taux de profit, mais aussi dans le fait que les entreprises se sont massivement désendettées. Leur besoin de financement est ainsi passé de plus de 20% de leur valeur ajoutée à zéro entre 2008 et 2013. Ce désendettement s’est fait au détriment à la fois de l’investissement et du versement des revenus de la propriété. C’est ce désendettement, qui rend possible depuis 2013 une reprise timide de l’investissement. Avant la crise, on notera que le versement des revenus de la propriété avait fortement augmenté… au prix d’une hausse importante de l’endettement, sans que cela n’affecte le taux d’investissement des entreprises.

Les données de l’économie portugaise corroborent l’explication marxiste de la crise et invalident les explications antilibérales. La reprise de la croissance à partir de 2013 n’a strictement rien à voir avec la politique du gouvernement PS depuis fin 2015, soutenue par le PC et le Bloc de gauche. Cette politique n’a d’ailleurs pas grand chose à voir avec une véritable politique de « relance ». On peut certes dire que les attaques austéritaires ont été stoppées, mais guère plus. La contre-réforme du marché du travail n’a pas été remise en cause d’un iota par la gauche. La part des salaires dans la valeur ajoutée a augmenté de moins de 2 points depuis fin 2015. Cela n’est pas négligeable, mais cela ne compense pas la baisse de plus de 6 points entre 2008 et 2015. Et il faut surtout comprendre que ce sont les immenses reculs sociaux subis par les Portugais depuis le début de la crise qui ont rendu possible la reprise, et les timides mesures sociales du gouvernement actuel.

L’antilibéralisme est une impasse complète, et l’exemple portuguais auquel tente de se raccrocher la gauche réformiste antilibérale n’apporte aucun démenti, mais conforte au contraire les explications marxistes fondamentales malheureusement abandonnées par bien des marxistes qui subissent la pression idéologique des milieux antilibéraux.

Gaston Lefranc (gastonlefranc@yahoo.fr)

[1] Cf. https://www.mediapart.fr/journal/dossier/international/au-pays-de-la-gauche-qui-marche

[2] Cf. https://www.monde-diplomatique.fr/2017/10/DARCY/58000

[3] Cf. http://www.liberation.fr/politiques/2017/02/19/hamon-au-portugal-24-heures-en-terre-de-gauche-rassemblee_1549508

Télécharger au format

![]()

.jpg)

.jpg)