Economie

28 juin 2026

Acculé par la profondeur de la crise, le gouvernement n’a pas d’autre choix que de faire passer l’équivalent d’un nouveau plan de rigueur avant même l’élection présidentielle. Mais pour essayer d’en désamorcer les effets, il s’efforce de le présenter sous une forme particulièrement trompeuse parlant de la mise en place d’une TVA qui serait « sociale » ! En réalité, cette mesure, comme les autres prises par ce gouvernement au service du MEDEF, est anti-sociale. En effet, elle conduira à une baisse du pouvoir d’achat des travailleurs (sauf si ceux-ci parviennent à imposer aux chefs syndicaux une offensive centralisée et bien préparée pour obtenir une hausse générale des salaires) et à une fiscalisation accrue de la Sécurité Sociale, fragilisant un peu plus cet acquis historique du prolétariat. Mais le pouvoir cherche à persuader les travailleurs avec deux arguments : d’une part, la mesure ne leur ferait rien perdre ; d’autre part, elle serait avantageuse aux entreprises françaises par rapport aux entreprises étrangères et donc aux travailleurs des entreprises françaises. La logique politique est clair : essayer de persuader les travailleurs que leurs intérêts convergent avec ceux des patrons français et s’opposent à ceux des étrangers. Cependant, cette mesure, loin de tirer les capitalistes français d’affaire, risque d'entraîner une réaction dans les autres pays de l'UE et réduire à néant le gain des capitalistes français.

Quant à Hollande, il se prononce aujourd’hui contre et promet de l’abroger. On peut cependant douter cette promesse. Tout d’abord, on se souvient que Jospin avait promis avant les élections de 1997 que s’il arrivait au gouvernement, il ne signerait pas l’anti-social traité d’Amsterdam, imposerait à Renault dont l’État était l’actionnaire de ne pas fermer son usine de Vilvorde, ne privatiserait pas France Telecom et régulariserait les sans-papiers. Il a ensuite en quelques mois fait tout le contraire. D’autre part, le propre porte-parole du candidat Hollande, Manuel Valls, est un chaud partisan de la TVA sociale, qu’il avait encore défendue lors de la primaire socialiste, sans que Hollande juge nécessaire de dénoncer cette proposition. Ainsi dans une tribune publiée dans les Échos, « Oui, la TVA sociale est une mesure de gauche » (1), Valls expliquait : « Je défends depuis longtemps le principe d'une TVA protection, mesure qui permettrait de trouver un antidote aux délocalisations ». Bref, il ne vaut mieux pas compter sur un bulletin de vote pour la repousser, mais seulement sur la mobilisation des travailleurs. Cependant examinons de plus près le mécanisme exact de cette prétendue « TVA sociale ».

Depuis 2007, Sarkozy réfléchissait à la mise en place de la « TVA sociale ». Le dispositif consiste à augmenter le taux de TVA pour financer la protection sociale à la place des cotisations sociales payées par les patrons. L’opération est censée être « neutre » sur les prix des biens des entreprises produisant en France (la hausse de la TVA étant intégralement compensée par la baisse des cotisations) et pénaliser les entreprises exportant des biens en France (puisqu’elles seraient touchées par la hausse de la TVA, mais elles ne bénéficieraient pas des baisses de cotisations). Le projet est donc censé renforcer la compétitivité des entreprises produisant en France, sans pénaliser personne en France.

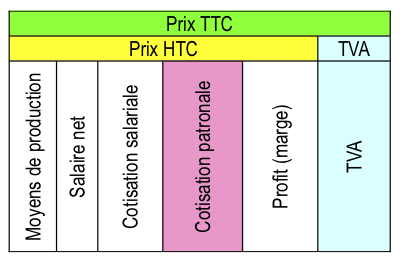

On peut visualiser les effets théoriques de la TVA sociale de la façon suivante :

Imaginons deux entreprises (une produisant en France, l’autre à l’étranger) vendant un bien au même prix. On peut décomposer le prix d’un bien en plusieurs composantes : le coût des moyens de production utilisés, le salaire net/direct, le salaire indirect (cotisation salariale et cotisation patronale (2)) qui financent la Sécurité sociale, et la TVA.

La baisse des cotisations sociales patronales compenserait exactement la hausse de la TVA, et le reste des composantes du prix ne changerait pas : les entreprises sur le sol français continueraient à vendre au même prix, avec le même profit.

En revanche, les entreprises à l’étranger ne bénéficieraient pas de la baisse des cotisations sociales : si elles décidaient de maintenir leurs marges, leur prix hors taxe ne changerait pas. En revanche, puisqu’elles seraient concernées par la hausse de la TVA (comme les entreprises en France), leurs prix TTC augmenteraient. D’où une perte de compétitivité des entreprises hors de France, d’où un renforcement des parts de marché des entreprises sur le sol français (et à l'exportation), d’où une hausse de l’emploi en France.

Même si, au niveau global, on supposait que le niveau des prix ne changeait pas, ce ne serait pas le cas au niveau « micro » : certaines entreprises subiraient une hausse de la TVA supérieure à la baisse de cotisations (augmentant donc leurs prix) et inversement pour d'autres. Ainsi, les secteurs employant beaucoup de smicards (et donc largement exonérés de cotisations) – comme le BTP, la grande distribution, la restauration - seraient pénalisés et le répercuteraient sur leurs prix.

En outre, si la baisse de cotisations s'appliquait également au secteur public non marchand (non soumis à la TVA), cela permettrait à l'État de faire des économies. Cela peut également être une motivation pour le gouvernement, alors que la crise des dettes publiques s'aggrave.

Dans la réalité, rien ne garantit que les entreprises garderaient leurs prix inchangés. On peut même être à peu près sûr du contraire. En effet, puisque le prix de leurs concurrentes tendraient à augmenter, les entreprises de France seraient évidemment tentées d’augmenter également leurs prix pour augmenter leurs marges sans perdre en compétitivité. Il est totalement utopique de croire que les capitalistes feraient profiter les travailleurs ou les consommateurs des cadeaux octroyés par le gouvernement. Puisqu’ils auraient la possibilité d’augmenter leurs prix (et les entreprises qui ne sont pas soumises à la concurrence étrangère l’auraient encore davantage !), ils le feraient ! Et si les salariés ne sont pas en capacité d'obtenir des hausses de salaires qui compensent cette hausse de prix, alors les capitalistes seront gagnants et les travailleurs perdants (3).

Les commentateurs bourgeois le disent d’ailleurs clairement : « L"effet net de la TVA sociale est donc simple : les entreprises y gagnent » (4). En revanche, les travailleurs y perdront : ils ne bénéficieront probablement pas de hausses de salaires (ou marginalement), mais ils seront par contre frappés par la hausse des prix (ceux des biens importés à coup sur, et ceux des entreprises en France de façon quasi-certaine, quoique dans une moindre mesure) (5).

La Sécurité sociale devrait être une institution non étatique où les travailleurs géreraient en commun la partie socialisée de leur salaire (les cotisations sociales payées par les patrons en sus du salaire direct individuel perçu par chacun). C’est cette perspective que les gouvernements bourgeois (de « droite » et de « gauche ») se sont acharnés à combattre en substituant de plus en plus un financement par l’impôt (transitant par le budget de l'État) au financement par la cotisation indexé sur le salaire direct (marquant bien ainsi la nature « salariale » de la cotisation). Avec la complicité des bureaucrates et des réformistes, les gouvernements bourgeois ont toujours présenté cette opération comme « neutre », la hausse des impôts compensant la baisse des cotisations. Pourtant, même dans ce cas, cette opération n’est pas neutre :

Les directions bureaucratiques des syndicats trahissent une fois de plus les intérêts des travailleurs et jouent parfaitement leur rôle d’agents de la bourgeoisie au sein du mouvement ouvrier : elles entretiennent la confusion et sont incapables d’avancer des revendications simples et claires, et de proposer le moindre plan de mobilisation.

Au lieu de s’opposer clairement au processus de fiscalisation de la Sécurité sociale (et donc d’exiger le financement intégral de la Sécu par les cotisations sociales), elles montrent qu’elles sont « ouvertes » à la discussion et se croient obligées de dire qu’il faut une « réforme ».

De façon scandaleuse, la CFDT et l’UNSA demandent encore plus de fiscalisation de la Sécu ! Comme le MEDEF, la CFDT demande le « transfert de certaines charges sociales [reprenant ainsi le vocabulaire patronale substituant le mot « charges » au mot « cotisations »] sur la CSG », au nom du fait que cela permettrait « d’élargir l’assiette de la contribution » notamment aux « revenus financiers » (7). C'est une imposture complète ! Augmenter les cotisations sociales, sans baisse du salaire direct, c’est faire payer à 100% le patronat et à 0% les travailleurs. En revanche, substituer de la CSG à de la cotisation sociale patronale revient à baisser le salaire global sauf si le salaire brut augmente du même montant que le surcroît de CSG qui serait prélevé sur le salaire brut des travailleurs ! C'est seulement si la CSG se substituait aux cotisations salariales (sans baisse du salaire brut) que les travailleurs pourraient y gagner provisoirement, mais au prix d'un renforcement du processus de fiscalisation de la Sécurité sociale. Quoi qu'il en soit, ces « revendications » ne font que semer la confusion, alors que la défense des intérêts des travailleurs impose de demander simplement la hausse des cotisations payées par les patrons, sans baisse du salaire direct.

Quant à la direction de la CGT, elle déclare qu’elle est « pour une réforme du financement de la protection sociale », et elle nous ressort sa proposition de « modulation des cotisations en fonction de la part de la masse salariale dans la valeur ajoutée » (8). Il faut s’opposer à cette proposition pour au moins 3 raisons :

Sarkozy organise un cirque médiatique le 18 janvier : il invite les organisations syndicales à discuter (pour montrer que c’est un homme ouvert) et à collaborer avec lui, pour l’aider à faire passer ses mesures contre les travailleurs dès février (lors d’un collectif budgétaire), notamment la TVA « sociale », la hausse de la CSG, etc. Toute direction syndicale qui défendrait les intérêts des travailleurs devrait évidemment dénoncer cette opération et préparer dès maintenant la mobilisation pour le retrait du plan Sarkozy contre la Sécurité sociale.

Il est juste de combattre contre la participation des confédérations au sommet social. Dès maintenant, il faut œuvrer au rassemblement des militants lutte de classe dans les syndicats pour imposer la rupture du dialogue social avec le gouvernement, et exiger la mise en place d'un véritable plan de mobilisation contre les mesures scélérates du gouvernement.

1) http://lecercle.lesechos.fr/presidentielle-2012/221138492/oui-tva-sociale-est-mesure-gauche

2) Qui est une distinction comptable trompeuse puisque l'ensemble des cotisations sont du salaire indirect/socialisé payé par le patron en sus du salaire direct. Simplement, le salaire brut inclut une partie des cotisations (les cotisations « salariales ») et si les cotisations salariales augmentent sans que le salaire brut n'augmente, alors le salaire net diminue … d'où l'illusion que les salariés « paient » les cotisations salariales, alors que les patrons ne paieraient que la partie « patronale » des cotisations.

3) Si le SMIC ne peut pas augmenter moins vite que les prix, certaines allocations ne sont plus indexées sur les prix. En outre, les salariés au dessus du SMIC n'ont aucune garantie légale que leur salaire augmente au même rythme que les prix.

4) http://www.lesechos.fr/opinions/chroniques/0201820710101-le-non-dit-de-la-tva-sociale-270165.php

5) Il faut toutefois faire attention à ne pas dire des choses fausses pour combattre le projet de « TVA sociale ». Ainsi, on entend souvent que les travailleurs perdraient deux fois : une première fois avec la baisse des cotisations sociales (perte de salaire) et une seconde avec la hausse de la TVA. En fait, le salaire net ne bougerait pas, de même que la partie socialisée du salaire, puisque la baisse de cotisation patronale serait strictement compensée par des recettes de TVA qui irait dans les caisses de Sécu. C'est seulement en raison de la hausse des prix (en supposant que cette hausse excède la hausse des salaires) que les salariés y perdront et que les capitalistes y gagneront.

6) idem

7) http://www.humanite.fr/social-eco/la-cfdt-contre-la-tva-sociale-486950

8) Également mis en avant par tout le spectre réformiste : PCF, Attac, etc.

Télécharger au format

![]()

.jpg)

.jpg)