Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Propagande, Médias et Démocratie - Noam Chomsky et Robert W. McChesney (24/07)

- Barbara Butch : décryptage de la dernière offensive médiatique (23/07)

- En forêt de Fontainebleau par Alice BSÉRÉNI (23/07)

- Ormuz et Bab el-Mandeb bloqués ? Le scénario d’un "siège" maritime du Golfe persique (23/07)

- Yémen: les Houthis revendiquent des frappes contre «deux pétroliers saoudiens» en mer Rouge (23/07)

- Le monde du travail brûle, et le pouvoir regarde ailleurs (22/07)

- La République, une et divisible ? Discussion avec Mélenchon (22/07)

- Mélenchon : "Une nouvelle gauche d’action a surgi, elle est faite d’insoumis et de verts, tous écologistes" (22/07)

- Sélection d’articles de sites d’extrême-gauche (21/07)

- Michael Roberts - Les entreprises de l’Union européenne : un "capitalisme de rente" ? (21/07)

- Michael Roberts : Le ralentissement de la Chine (21/07)

- Monique Barbut, ministre de la transition écologique, présentera sa démission d’ici au conseil des ministres de mercredi, annonce son entourage (21/07)

- Le seul recyclage que vous aurez sera la guerre (19/07)

- Critique du projet des Ecologistes par Clémence Guetté (19/07)

- Manifeste des intellectuel·les arabes contre la normalisation avec Israël et pour le droit des peuples arabes à l’autodétermination (19/07)

- La lutte contre le CPE vingt ans après, ou comment la jeunesse a fait plier la droite (19/07)

- 3 500 morts de chaud, brevet des collèges bradé : bienvenue en nullocratie ! (19/07)

- Lutter contre les "ingérences intérieures" : les propositions glaçantes du Sénat (18/07)

- Mélenchon 2027 : Synthèse des contributions (18/07)

- Penser à partir d’Exarcheia (16/07)

- Le déclin mondial des États-Unis : causes et conséquences (16/07)

- Communiqué de presse de Ritchy Thibault (16/07)

- Le marxisme de Tina Modotti (15/07)

- Corée du Sud : les travailleurs·ses de Samsung montrent la voie (15/07)

- 1000 jours déjà 1000 jours horribles pour la population civile de Gaza horrifiée et effrayée (15/07)

Liens

Faillite de la SVB: quand la stratégie de hausse des taux des banques centrales trouve ses limites

Lien publiée le 19 mars 2023

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

LA POLITIQUE MONÉTARISTE À LA VOLCKER ET LE RISQUE D’UN « CHAOS ÉCONOMIQUE ET FINANCIER »

Depuis le retour de l’inflation, réapparue à l’occasion de la fin de la crise sanitaire, puis renforcée par la guerre en Ukraine et ses conséquences sur le prix de l’énergie et des céréales, les banques centrales ont engagé une politique de hausse de leur taux d’intérêt.

Officiellement, cette hausse était une mesure visant, dans la plus pure tradition monétariste, à contrecarrer l’inflation. Pour les monétaristes, « L’inflation est toujours et partout un phénomène monétaire », selon l’expression de Milton Friedman, c’est-à-dire la conséquence d’un accroissement trop rapide de la masse monétaire, elle-même permise par un laxisme coupable des banques centrales. Selon cette approche, pour contrecarrer l’inflation il convient de réduire le rythme de création monétaire, c’est-à-dire de limiter le crédit bancaire. Et pour cela, il faut le rendre plus coûteux, donc augmenter les taux d’intérêt.

Lorsque les banques centrales se sont mises à hausser leur taux, un certain nombre d’économistes, plutôt hétérodoxes, ont manifesté leurs craintes que ces hausses ne soient à la fois trop rapides et surtout inefficaces pour combattre le mal qu’elles prétendent résoudre. De fait, entre janvier 2022 et février 2023, le taux d’escompte de la Réserve fédérale (Fed), est passé de 0,25% à 4,75%. Or, rien ne prouve que l’inflation actuelle soit d’origine monétaire, ni qu’elle soit la conséquence d’un excès de demande ou de « l’argent facile ». En réalité, l’inflation post-covid ressemble davantage à une conséquence de la désorganisation de l’offre et des chaines d’approvisionnement. Ainsi, augmenter les taux d’intérêt de manière trop importante pourrait avoir l’effet inverse de celui recherché. En limitant les capacités d’investissement des entreprises on renforce les difficultés de l’offre et on accentue les causes véritables de l’inflation qu’on prétend combattre.

Augmenter ou baisser les taux ? Les objectifs des banques centrales étaient peut-être plus subtils. Le problème avec les interprétations précédentes est que si le but des banques centrales était de lutter contre l’inflation, il était peu probable que des taux d’intérêt à 4,75% puissent y changer quoi que ce soit. En effet, pour évaluer le coût du crédit, ce qui compte n’est pas le taux d’intérêt nominal, mais le taux réel, c’est-à-dire l’écart entre le taux nominal et le taux d’inflation. De fait, pour un monétariste, restreindre l’accès au crédit suppose d’augmenter le taux réel, c’est-à-dire d’établir des taux d’intérêt nominaux à un niveau nettement supérieur au taux d’inflation.

Prenons un exemple historique. À l’époque où les idées de Milton Friedman étaient acceptées comme des vérités indiscutables, au début des années 1980, la Fed, alors sous la présidence de Paul Volcker, avait décidé de monter ses taux d’intérêt jusqu’à 20% alors que l’inflation était à 10%. Cela correspondait à un taux d’intérêt réel de 10%. Or, que constate-t-on aujourd’hui ? Les taux de la Réserve fédérale sont certes à 4,75%, mais l’inflation aux États-Unis était d’environ 6,4% en janvier dernier. Autrement dit, le taux d’intérêt réel qu’impose la Fed est… négatif ! On est donc très loin de la politique de Volcker ! Les hausses de taux étaient en trompe-l’œil et les États-Unis ne sont jamais réellement sortis d’une politique monétaire accommandante. En augmentant ses taux, la Fed a surtout cherché à limiter l’effondrement des taux réels en compensant la hausse de l’inflation par une hausse symétrique des taux directeurs… mais elle a toujours pris soin de les maintenir à un niveau inférieur au seuil d’inflation.

Dans mon livre Déclin en chute du néolibéralisme, dont la rédaction s’est achevée à l’été 2021, je m’étais déjà interrogé sur les conséquences du retour de l’inflation et sur les stratégies des banques centrales. Allaient-elles revenir au monétarisme de Volcker ou garderaient-elles une politique monétaire relativement accommodante ? Voici ce que j’écrivais à l’époque (p. 235) :

« Tant que l’inflation restait faible, les banquiers centraux pouvaient justifier des politiques monétaires expansives au nom de la « réparation » des marchés. À présent que l’inflation resurgit, ils vont devoir choisir entre pratiquer une politique à la Volcker – et provoquer un chaos économique et financier – ou admettre que le monétarisme ne peut plus servir de boussole pour guider leurs actions – ce qui les conduira à tâtonner pour tenter de mener des politiques monétaires pragmatiques. »

Soyons modérément optimistes et parions qu’il y a quelques chances pour que les banques centrales renoncent au dogmatisme.

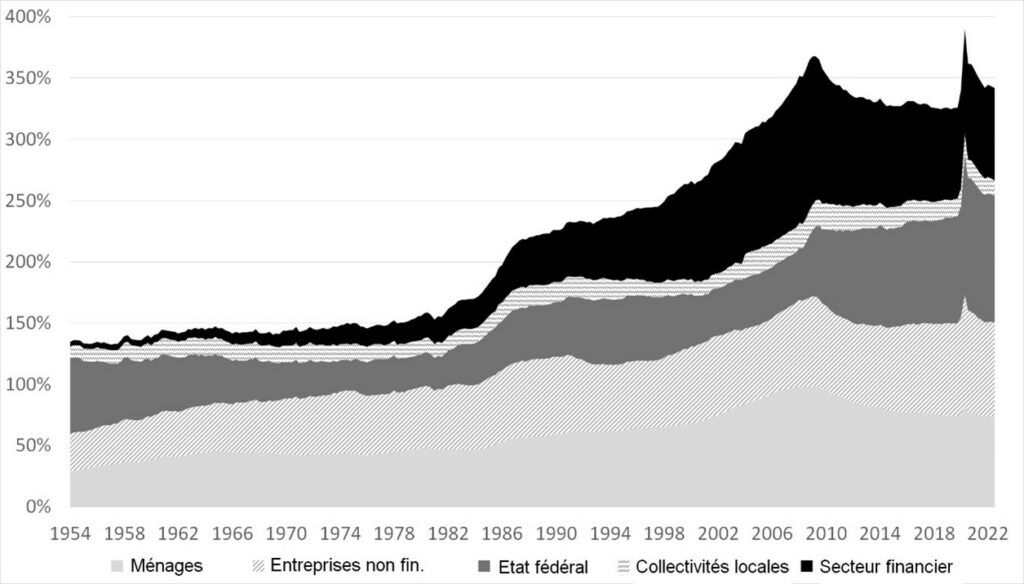

Pourquoi estimais-je alors qu’une politique monétariste à la Volcker risquait d’engendre un « chaos économique et financier » ? Parce que la situation économique et financière des économies développées n’est plus du tout celle des années 1980. Les politiques de déréglementation financière ont conduit à inventer une multitude de nouveaux instruments financiers qui ont rendu l’endettement plus facile. La conséquence en fut une hausse globale de l’endettement public et privé qui est passé d’environ 150% du PIB à la fin des années 1970 aux États-Unis à plus de 350% du PIB au moment du déclenchement de la crise financière de 2007. Depuis, le taux d’endettement global a légèrement baissé en dépit d’une hausse ponctuelle au moment de la crise Covid (Figure 1).

Figure 1 : endettement sectoriel de l’économie américaine (1954-2022) en % du PIB. Source : Réserve fédérale.

Ce que démontre ce graphique (la situation est similaire dans les pays européens), c’est que le niveau d’endettement de l’ensemble des secteurs économiques est bien trop élevé pour pouvoir absorber une hausse brutale des taux d’intérêt. La hausse des taux fragilise naturellement les débiteurs, notamment ceux qui empruntent à taux variable, mais aussi ceux qui empruntent à taux fixe et doivent se refinancer. Dans une telle situation, il n’est donc pas possible, non seulement d’avoir des taux d’intérêt réels de 10%, mais même d’aller vers des taux d’intérêt réels positifs.

C’est sans doute la raison pour laquelle les banques centrales ont, de fait, tâtonné, en augmentant leurs taux avec mesure, par paliers, en attendant de voir quand et où cela allait craquer.

Et de fait, l’économie américaine a connu un premier « craquage ». La faillite, le 10 mars dernier, de la Silicon Valley Bank (SVB) est la conséquence directe du renchérissement des taux d’intérêt. La SVB avait investi une grande partie des dépôts de ses clients (beaucoup de start-ups et d’entreprises de la Silicon Valley) en bons du Trésor américains. Or, du fait de la hausse des taux, les obligations achetées à l’époque où les taux d’intérêt étaient faibles ont perdu de la valeur. Du côté des entreprises de la Silicon Valley, les levées de fonds sont devenues plus difficiles en raison des problèmes spécifiques que connaît ce secteur depuis un an et du renchérissement mais aussi de la hausse du coût de l’argent qui a rendu les investisseurs plus frileux. Cet effet ciseaux (moins d’argent frais, et des réserves en obligation dont la valeur se dépréciait), a engendré des pertes pour la SVB qui ont éclaté au grand jour lorsque ses clients ont voulu retirer leurs fonds et que la banque fut contrainte de revendre à pertes les bons du Trésor qu’elle détenait.

LES LEÇONS DE LA FAILLITE DE LA SILICON VALLEY BANK (SVB)

En fin de compte, trois leçons peuvent être tirées de cet évènement.

La première est que la Fed semble avoir atteint les limites de sa politique de hausse des taux. De ce fait, il est probable qu’elle renonce, dans les mois qui viennent, à poursuivre sa stratégie de restriction monétaire pour éviter que d’autres faillites suivent celle de la SVB. Cela donnera un peu d’air à la BCE qui pourra elle-même alléger sa politique de hausse.

La deuxième leçon, sans doute la plus intéressante, est que les taux actuels restent inférieurs au taux d’inflation. Autrement dit, la « normalisation » des politiques monétaires espérée par les banquiers centraux en 2021 devient impossible. Si d’aventure l’inflation devait baisser franchement, les banquiers centraux seraient sans doute contraints de diminuer à leur tour leurs taux directeurs pour maintenir des taux réels proche de zéro. La politique des taux zéro, qui a marqué les politiques monétaires depuis 2008, n’est donc pas terminée, et on ne voit pas comment elle pourrait se terminer à moyen terme.

La troisième leçon est que la dynamique de « stagnation séculaire » dans laquelle les économies des pays développés s’étaient enfoncées les unes après les autres dans les années post-2008, et qui est caractérisée par des taux d’intérêt nuls, un faible niveau d’investissement et une croissance atone n’est sans doute pas terminée. Certains économistes tel Jean-Baptiste Michau estimaient en 2021 que le retour de l’inflation pourrait permettre d’en finir avec la croissance poussive des années antérieures. Force est de constater que ce n’est pas arrivé. La hausse des taux de profit des entreprises, permise par une inflation supérieure à la hausse des salaires, n’a pas engendré de relance de l’investissement. Et si l’emploi augmente en France, c’est surtout en raison de la diminution de la productivité du travail comme je l’expliquais récemment. La fin des hausses de taux marquerait le renoncement définitif à l’objectif de rebasculer en terrain de taux d’intérêt réels positifs, ce qui implique de renoncer à une rentabilité positive pour de nombreux actifs.

En somme, les économies des pays développées ne parviendront sans doute jamais à revenir à la situation des années 1990-2000, celle du néolibéralisme triomphant. Une époque où les banquiers centraux pouvaient se contenter de surveiller l’inflation et où les taux d’intérêt réels étaient faibles mais positifs. Aujourd’hui, la stabilité du système financier devient leur principale et unique préoccupation. Comme l’explique l’analyste financier Bruno Jacquier au journal Le Monde, « Si demain il y a un risque de voir la stabilité financière remise en cause, l’inflation ne sera plus du tout prioritaire : l’objectif sera de stabiliser le marché interbancaire, pour que les banques continuent de se prêter entre elles en se faisant confiance. Et tant pis si on doit rebaisser les taux et laisser déraper l’inflation. »

Dans le monde qui vient, la régulation de l’économie et de la finance exigera sans doute des interventions continues et massives des autorités publiques au sein des marchés. Les « lois du marchés » devront être de plus en plus contournées pour maintenir le système à flot. Il faudra donc repenser en profondeur le fonctionnement réel de l’économie. Car la réalité semble sortir de plus en plus souvent des modèles et des schémas auxquels les économistes sont habitués.

David Cayla