Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Vaneigem (2010) : L’État n’est plus rien, soyons tout (31/07)

- Les tribunes sont aussi un terrain de la bataille antifasciste (31/07)

- Contre l’extrême-droite et l’impérialisme, construire la solidarité internationale (31/07)

- Belgique, Suisse, Canada : comment le PIB masque le recul du niveau de vie (31/07)

- Capitalisme et luttes de classe en Italie : vers une recomposition de la classe travailleuse ? (30/07)

- Décès du situationniste Raoul Vaneigem (30/07)

- Barbara Butch : le récit médiatique face aux faits (29/07)

- Mélenchon contre Le Pen ? Un duel loin d’être gagné d’avance pour l’extrême droite (29/07)

- Des documents de la CIA contredisent Trump sur les élections vénézuéliennes (29/07)

- La question animale au prisme du marxisme (29/07)

- Incendies et lutte des classes (29/07)

- Barbara Butch : en finir avec la Comedia dell’Arte (29/07)

- Argentine : 50 ans après le coup d’État militaire, quel héritage de la dictature ? (28/07)

- Hystérie anti-Mélenchon, la France en triple crise et le grand renversement (28/07)

- Hommage à Jihad Wachill par l’UJFP (27/07)

- Derrière l’affaire Barbara Butch : l’histoire d’un "progressisme" à géométrie variable au PS (27/07)

- L’affaire Barbara Butch est un cas emblématique de réécriture du réel (26/07)

- Le Front populaire, le pouvoir et la grève [Podcast] (26/07)

- Sciences, pouvoir et savoirs émancipateurs (26/07)

- Un mois de grèves et de luttes : Juin 2026 (26/07)

- Propagande, Médias et Démocratie - Noam Chomsky et Robert W. McChesney (24/07)

- Barbara Butch : décryptage de la dernière offensive médiatique (23/07)

- En forêt de Fontainebleau par Alice BSÉRÉNI (23/07)

- Ormuz et Bab el-Mandeb bloqués ? Le scénario d’un "siège" maritime du Golfe persique (23/07)

- Yémen: les Houthis revendiquent des frappes contre «deux pétroliers saoudiens» en mer Rouge (23/07)

Liens

La transition énergétique, la question économique et la Gauche

Lien publiée le 26 avril 2024

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

Jacques Rigaudiat

Jacques Rigaudiat est conseiller-maître honoraire à la Cour des comptes, membre du C.A. des Economistes atterrés.

La décarbonation des économies sera la grande affaire de ce siècle. Faute de cela, de tristes, dangereux et récents records ne cesseront d’être dépassés : année la plus chaude dans le monde (2023 à ce jour), ou en France (2022, 2023 étant la seconde), étant par ailleurs entendu que le plafond de +1,5°C par rapport aux normales pré industrielles de température à ne pas dépasser selon le GIEC et objectif de l’accord de Paris est d’ores et déjà sur le point de l’être (+1,3°C en 2023)… Bref, sécheresses et incendies dramatiques (Canada, Grèce, Chili en ce moment…), inondations catastrophiques (Grèce et Canada, encore ; plus de 10.000 morts cet été en Libye…), hausse du niveau des océans, pertes de biodiversité, diminution drastique de la capacité d’absorption des puits de carbone naturels (océans et forêts) du fait du réchauffement climatique ; tous ces évènements ne cesseront de se répondre les uns aux autres. Le pire n’est certes jamais sûr, mais il est déjà bien en marche…

Dans cette série d’engrenages intimement liés, la responsabilité anthropique est directement engagée. Que l’époque soit qualifiée d’anthropocène, ou de capitalocène, une chose est sûre : le dérèglement climatique est dû aux émissions de gaz à effet de serre (GES) liées à l’utilisation des différentes énergies fossiles (charbon, gaz, pétrole) pour la production. La décarbonation des économies est donc vitale, et il faut entendre cela au sens le plus strictement littéral du terme. Mais est-elle possible, à quel prix et à quelles conditions ?

I- L’économie de la transition énergétique, la question oubliée par la gauche.

Le coût de la transition, quelques ordres de grandeur.

Les deux réponses de principe envisageables face à la situation actuelle sont connues.

L’une s’appelle la double déconnexion : déconnexion d’abord entre l’utilisation d’énergie et la croissance, c’est l’efficacité énergétique : déconnexion, ensuite, de l’utilisation de l’énergie et des émissions de GES, c’est la décarbonation. L’autre voie possible, celle du recours à une sobriété massive, synonyme de réduction du niveau de vie matériel, c’est la décroissance. Ce ne sont là, certes, que deux polarités ; il faudra dans les faits savoir les articuler pour obtenir une croissance sobre, respectueuse des équilibres de la planète ; mais il faudra néanmoins choisir l’accent que l’on veut mettre : sauvegarder un minimum de croissance, ou pas.

Même si certaines consommations devront décroître, faire le choix de maintenir un certain progrès matériel afin de préserver une croissance du niveau de vie, c’est s’engager dans la voie d’une croissance raisonnée qui permette aussi une redistribution, seule garante d’une réduction des inégalités ; c’est donc refuser la décroissance indiscriminée. Il faudra résolument s’engager dans la voie de la double déconnexion. La décarbonation de l’énergie en sera le moyen indispensable et le vecteur essentiel de cette évolution sera celui d’une large électrification des usages ; elle-même reposant sur une production électrique décarbonée1.

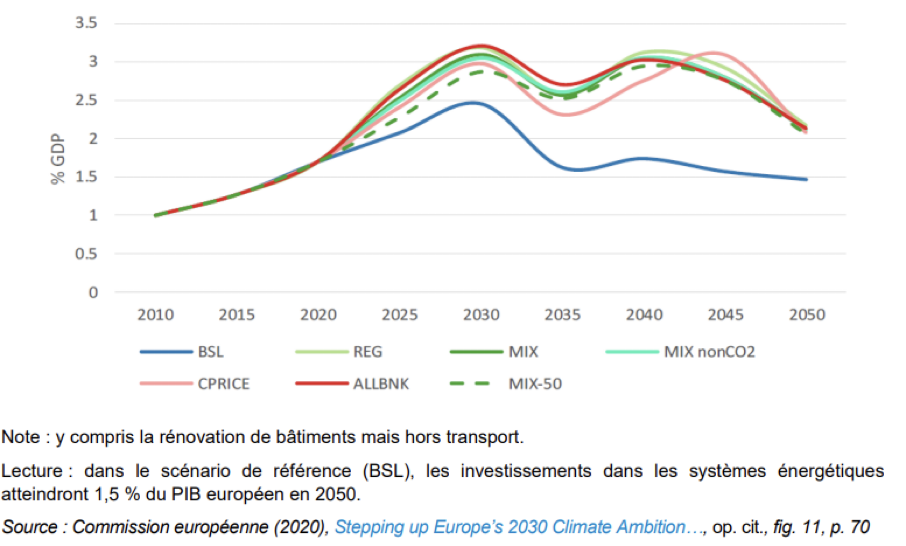

Ce contexte d’ensemble suffit à décrire l’ampleur de la tâche à accomplir dès aujourd’hui et pour les décennies à venir que représente à elle seule la transition énergétique. Ce sera un effort considérable d’investissement, de l’ordre de 2,5% dit le rapport Pisani2, sans y insister autrement, tant les incertitudes sont évidemment nombreuses (cf. Figure 1) ne serait-ce que s’agissant des périmètres concernés.

Figure 1. Investissements additionnels dans les systèmes énergétiques (d’après les différents scénarios de réduction des émissions de l’UE)

Pour ce qui est de sa propre estimation réalisée à partir des objectifs de la SNBC (Stratégie nationale bas-carbone), le rapport Pisani-Mahfouz estime que pour respecter les objectifs de réduction des émissions à l’horizon 2030, le montant des investissements additionnels nécessaires serait de 66 Mds€ par an jusqu’à cet horizon, soit 2,3% du PIB, ce qui constitue une évaluation plutôt basse au regard des différentes estimations européennes (cf. Figure 1), qui tablent plutôt sur un montant de l’ordre de 3%.

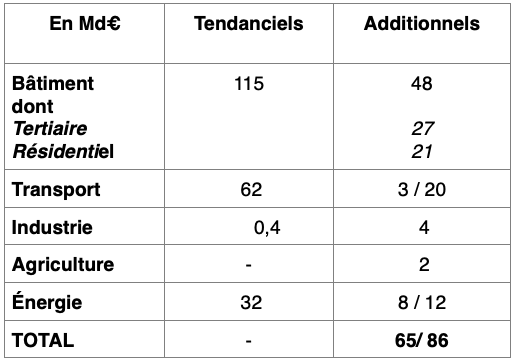

Cette estimation est complète ; elle inclut l’isolation et la transformation des modes de chauffage pour le bâtiment (tertiaire et résidentiel) ; la transformation du système énergétique (nouveau nucléaire et énergies renouvelables), l’électrification des transports, ainsi que les évolutions de l’industrie et de l’agriculture. C’est donc une évaluation dont le champ englobe l’ensemble des activités et ne se limite pas au seul secteur de l’énergie.

Elle n’en apparaît pas moins avoir été faite pour partie a minima. L’estimation concernant le bâtiment est bien balisée et les incertitudes portent sur la capacité à effectivement réaliser les objectifs quantitatifs de rénovation. Il n’en va pas de même des transports et de l’énergie et, s’agissant des transports, les auteurs du rapport indiquent eux-mêmes qu’il se pourrait que la facture atteigne … 20 Md€. Quant à l’énergie, l’estimation est faite sur la base du « bas de fourchette RTE » ; si à l’inverse on considère le haut de cette fourchette, l’investissement additionnel requis est alors de 12 Md€. Le tableau 1 ci-dessous intègre ces différentes incertitudes. Avec 86 Md€ d’estimation haute, on retrouve ainsi 3% du PIB. Tels sont les ordres de grandeur.

Tableau 1. Investissements additionnels nets, requis pour atteindre l’objectif 2030, par rapport à un scénario tendanciel sans verdissement de l’économie, et « tendanciels ».3

D’après le rapport Pisani-Mahfouz

Au-delà de toute discussion sur cette évaluation, par nature quelque peu incertaine, il faut bien entendre ce dont il s’agit : des investissements nets, « additionnels », supplémentaires qui viendront s’ajouter à ceux supposés tendanciels (cf. 1ère colonne du Tableau 1) qui auraient lieu en l’absence même de toute transition énergétique.

Ces nouveaux investissements sont « en plus », ils devront donc trouver leur financement. À cet égard, trois solutions différentes sont possibles ; ce financement peut venir :

- soit en substitution à une dépense déjà existante dans la demande finale ; il faudra alors que ce financement soit gagé ; qu’ailleurs, quelque part, quelque chose soit restreint. Qu’il s’agisse d’une taxe carbone, de hausses de prix de l’énergie ou de toute autre modalité, il s’agira, en définitive, d’opérer une ponction qui viendra peser sur le pouvoir d’achat et plus largement sur la demande finale. Pour en donner un ordre de grandeur, ce serait un peu, car les montants sont similaires, comme s’il s’agissait de supprimer le budget le plus important de l’État, celui de l’Éducation nationale (64 Md€ en 2024) pour financer la transition…

- soit d’un financement par l’emprunt. Compte tenu des montants en jeu et de la détention à 100% du capital d’EDF par l’État, il sera difficile aux opérateurs de ne pas s’adosser à des garanties publiques et à un éventuel recours à la dette. Cela supposerait une réforme des critères européens de discipline budgétaire, dont la réforme vient d’être adoptée et qui n’autorisent pas un tel financement, pourtant évoqué par certains pays (dont la France), du fait de l’hostilité des pays dits frugaux (Allemagne, Pays-Bas, Danemark, Autriche) ;

- soit, enfin, d’un financement du déficit public par création monétaire. Autant dire une transformation profonde du rôle de la BCE…

Sachant que ces trois solutions – austérité, dette et création monétaire – ne sont pas mutuellement exclusives, la question des choix de financement se donne d’emblée comme totalement politique.

Enfin, si le rapport Pisani-Mahfouz se borne prudemment au seul l’horizon 2030, la transition énergétique pourtant ne s’y achèvera pas. L’objectif du zéro émissions nettes en 2050 supposera d’entretenir cet effort pendant (au moins) deux décennies supplémentaires….

L’économie de la transition, point aveugle de la gauche.

Cette question centrale, celle de l’économie de la transition, est pourtant le point aveugle des débats des différents cénacles de la gauche, quand ce n’est pas un sujet malséant. Je n’ai pour ma part pas de souvenir que, à une exception près, le PCF4, la question ait jamais été sérieusement soulevée. Elle est, en somme, d’emblée résolue par… son absence.

Il y a à cela une raison politique de fond. Le sujet de la transition est en effet surplombé, pour certains, par l’invocation de leurs certitudes, celle de l’avenir du « 100% renouvelable »5, autant dire, s’agissant de la France, du 0% nucléaire, et, pour les autres – les indécis et incertains, qui n’ont pas vraiment d’avis fixé sur le sujet et ne l’estiment pas essentiel -, par la question des alliances. Au total, les convaincus se saisissent des indécis. Aussi, la gauche politique française est-elle, à ce stad hostile à tout avenir du nucléaire et, faute d’un réel questionnement, sans véritable réponse quant au réalisme de la trajectoire de la transition énergétique qu’elle promeut.

Pour m’en tenir à l’essentiel, le principal document programmatique, celui de « l’Avenir en commun », les choix qui y sont faits illustrent à l’envi cette analyse.

Pour ce qui nous retient ici, ils peuvent, en effet, être résumés en quelques points :

° « Planifier le passage à 100% d’énergies renouvelables avec un double mot d’ordre : sobriété et efficacité énergétique »

° « Sortir des énergies carbonées : arrêter les subventions aux énergies fossiles, y compris à l’étranger »

° « Sortir du nucléaire : abandonner les projets d’EPR, planifier le démantèlement, la réhabilitation et la reconversion des sites nucléaires et de l’ensemble de leur bassin de vie ».

Quant aux écologistes, la même thématique est évidemment à l’œuvre, puisqu’il s’agit d’aller vers « un mix énergétique 100% énergies renouvelables à horizon 2050, et si possible dès 2040 (…). Il nous faut également gérer le fardeau du nucléaire de façon responsable : démantèlement progressif des réacteurs ayant 40 ans de fonctionnement »6. Enfin, le PS décline le même mot d’ordre, de façon plus cursive encore : il faut « Lancer la mobilisation nationale pour atteindre l’objectif 100 % renouvelable en 2050 »7

Autant dire que dans ces visions identiques et quelque peu sommaires8, la transition est heureuse : le 100% renouvelables/ 0% nucléaire est à portée de main plus ou moins immédiate et ne présente pas de difficulté majeure, ni industrielle ou technique, ni économique.

Bref, à défaut d’en définir précisément les moyens, la Gauche tout entière se retrouve rassemblée derrière le mot d’ordre de sortie complète du nucléaire au plus tard à l’horizon 2050.

II- Un financement pour quoi faire ? La question du mix et du coût global du système électrique.

Hégémonie de négaWatt, absence de l’économie.

En réalité, à défaut d’une réflexion propre de chacune de ses composantes, à l’exception du PCF, la Gauche s’est, explicitement ou non, ralliée aux travaux de négaWatt, qui a ainsi préempté le domaine et y a assuré son hégémonie idéologique. Il faut reconnaître à cette association sa constance et sa persévérance. Ses premiers travaux ont été publiés en 2006 et le scénario, invariablement le même : sortir au plus vite du nucléaire en lui substituant des sources renouvelables, a été régulièrement actualisé. Le dernier date de 2021 et prévoit une sortie en 2045, quand le précédent évoquait 2035.

Ces scénarios successifs, qui ont été largement médiatisés, sont tous caractérisés par la fermeture rapide du parc nucléaire français ; elle n’est possible que grâce à un très important effort de sobriété. Il s’agit à chaque fois d’un scénario unique ; il n’offre donc pas la possibilité de comparer entre différents cheminements temporels et mix 100% renouvelables offrant des capacités variables de solaire PV et d’éoliens, terrestre et marin. On comprend la difficulté pour une association, aux moyens nécessairement limités, à se livrer à des jeux de variantes qui demanderaient beaucoup de travail. Il n’en demeure pas moins que le résultat politique pour la Gauche est bien celui-ci : dans de telles conditions, la « planification écologique » voulue par tous, qui suppose qu’un débat informé puisse être ouvert sur les différents choix, pourrait bien se borner à l’application aveugle d’un seul modèle, à la fois prédéfini et unique. TINA en quelque sorte….

Enfin, le scénario négaWatt est marqué depuis l’origine par un refus constant. Les scénarios négaWatt successifs, qui visent à couvrir l’intégralité des besoins énergétiques par des renouvelables à l’horizon 2050, sont construits à partir d’une analyse qui, très explicitement, se veut uniquement technico-physique, aussi les aspects proprement économiques y sont-ils totalement évacués.

Comme l’indique sans ambiguïté le texte de présentation du dernier scénario : « Sur le plan économique, le réalisme consiste paradoxalement à s’affranchir des limites imposées par les règles actuellement reflétées dans les modèles d’analyse macro-économique. Basées sur des prix qui ne reflètent pas les externalités et sur des logiques essentiellement court-termistes, celles-ci constituent souvent un obstacle à la mise en œuvre des actions nécessaires. C’est la raison pour laquelle le scénario négaWatt est construit sur la base d’un modèle purement physique. »

Cette carence est donc assumée. Servant de base au programme des partis, le travail de négaWatt est ainsi à l’origine de l’absence d’une réflexion économique intégrée un tant soit peu poussée de leur part, ce qui ne saurait les exonérer de leurs propres faiblesses. Au mieux, l’économique est ainsi plaqué sur une modélisation physico technique préexistante. Il n’y a pas d’articulation entre l’une et l’autre, mais disjonction.

Par ailleurs, au-delà de ces considérations, cette démarche souffre de deux limites, elles sont rédhibitoires.

La première tient à un projet impossible dans le calendrier qu’il requiert. J’ai eu l’occasion d’en donner une analyse détaillée dans la revue d’Attac, j’y renvoie le lecteur éventuellement intéressé9. Je n’en garderai ici que ce qui m’en paraît essentiel : sauf à s’engager dans la voie d’une sobriété drastique, qui relève plus d’une société autoritaire que d’une sobriété franciscaine heureuse, vouloir, en France, sortir du nucléaire en l’espace de vingt ans quand celui-ci représente 63% (en 2023) de la production d’électricité est tâche impossible. Ce qui est possible dans des fichiers Excel, où il est à discrétion loisible de solder ce qui manque de production électrique sous le vocable de sobriété, l’est sensiblement moins dans la réalité de la société. Ce n’est pas un projet politique, mais une purge…

La seconde tient à son irréalisme financier. Si NégaWatt se préoccupe de la sortie du nucléaire, il n’envisage cependant aucun autre mix électrique que pourrait permettre la transition, et surtout pas la possibilité du nucléaire. Encore moins s’agit-il d’en traduire les conséquences financières sur le prix de l’électricité. Or les récents travaux de RTE montrent clairement que cette voie du « 100% renouvelables » est de toute la plus onéreuse. Après tout, pourquoi pas, dira-t-on ? Certes, encore faut-il le dire, encore faut-il en débattre, encore faut-il qu’il s’agisse d’un choix fait en toute connaissance de ses conséquences. Ce n’est pas le cas.

Pour analyser ces deux limites du modèle adopté d’enthousiasme par la gauche politique, encore faut-il en passer par un préalable : le rappel des raisons de la place de choix donnée à l’électricité dans la transition.

Décarbonation et électrification des usages : une augmentation de la consommation d’électricité.

S’il est indispensable de s’interroger sur « Ce dont nous avons vraiment besoin »10 et définir les conditions d’une sobriété socialement acceptée, il n’en demeure pas moins que l’utilisation d’énergie(s) sera toujours nécessaire à la société et à l’économie ; c’est pourquoi, la décarboner est l’urgence absolue et que tout autre objectif doit lui être subordonné.

C’est ici que l’électricité entre en jeu ; l’électrification des usages est l’autre porte de sortie, dès lors, du moins, que celle-ci est d’origine décarbonée. C’est la seule qui permette d’envisager la possibilité d’une croissance soutenable. Il faut bien mesurer les conséquences que cela implique.

La plus importante, c’est que la consommation d’électricité est appelée à croître. Il faudra, donc, en produire plus. C’est ainsi que, contrairement à ses prédécesseurs, le dernier des scénarios négaWatt, celui de novembre 2021, admet qu’il faudra produire plus d’électricité à l’horizon 2050. Cette reconnaissance de la nécessité d’une augmentation de la production d’électricité représente un renversement complet de perspective de la part de négaWatt. Quant aux simulations du Réseau de transport d’électricité (RTE)11, elles ne disent pas autre chose. Il y a certes – c’est bien le moins à un tel horizon – une incertitude, puisque la consommation finale d’électricité y est estimée entre 645 TWh et 754 TWh dans les différents scénarios centraux en 2050, 578 TWh dans celui de moindre électrification et seulement 555 TWh dans celui où la sobriété serait particulièrement marquée, mais il n’y en pas sur le sens de variation : ces montants sont à comparer à une consommation finale d’électricité de 473 TWh en 2019.

RTE a d’ailleurs publié en juin 2023 une étude actualisant ces prévisions12. Elle y souligne la forte plausibilité d’une consommation qui serait comprise entre 580 TWh et 640 TWh dès 2035, très sensiblement supérieure donc à ce qui était jusqu’alors anticipé13.

Tel est donc le cadre le plus général dans lequel la réflexion sur la transition énergétique doit se situer : la décarbonation passe par l’élargissement des usages de l’électricité, qui viendra permettre et accompagner un mouvement de réduction de la consommation globale d’énergie.

L’électricité ne représente que 25 % de la consommation totale d’énergie aujourd’hui, alors que les énergies fossiles carbonées (charbon, pétrole, gaz naturel) en représentent 64 %, le solde étant assuré par les énergies renouvelables (EnR) thermiques (bois, déchets, biogaz). Il s’agit de faire passer cette part de l’électricité au-delà de 50 % à l’horizon 2050, avec une quasi disparition des fossiles carbonés, le reste de la consommation d’énergie étant alors assuré, soit par du gaz si possible renouvelable (issu de méthanisation, ou hydrogène produit par hydrolyse, ce qui suppose pour ce faire un surcroît d’électricité), soit par les EnR thermiques. C’est ce que montre RTE14. Si la consommation totale d’énergie est actuellement en France de l’ordre de 1 600 TWh, dont 400 TWh d’électricité (25 %), RTE prévoit qu’elle ne soit plus que de 1 100 TWh en 2035, dont 495 TWh d’électricité (45 %). Outre la réduction drastique des émissions de GES, l’électrification des usages, qui substitue l’électricité à des sources fossiles, est aussi l’occasion de forts gains d’efficacité et de sobriété.

Un calendrier impossible à tenir.

Quel que soit le terme qui lui est politiquement assigné – 2040, 2045 ou 2050 -, le projet de zéro nucléaire pour la France suppose de substituer dans ce laps de temps les EnRi (énergies renouvelables intermittentes : éoliens terrestre et offshore, solaire photovoltaïque) à la production électrique nucléaire existante ; cela, tout en leur faisant assumer l’électrification croissante de l’énergie, la réponse à l’accroissement de la demande d’électricité que suppose une transition adossée à l’électrification des usages. Double croissance, donc.

Pour analyser les questions que soulèvent les diverses évolutions envisageables, le rappel d’une arithmétique basique est nécessaire, celle des modalités de passage de la puissance à la production. La puissance installée (mesurée selon des multiples du Watt : kilowatt, Méga W, Giga W…) exprime un potentiel ; la production (exprimée en multiples du Watt heure : MWh, GWh et Téra Wh) traduit une réalité. L’une est reliée à l’autre par le temps de production, qui est conventionnellement l’année. Si la production se réalisait en permanence à pleine charge, la production devrait donc être dans un rapport de 1 à 365 x 24, soit 8760, avec la puissance. Dans la réalité, le parc ne tourne pas en permanence à pleine charge : entretien, incidents, intermittence des sources… tout cela induit des arrêts ou des réductions de production, il faut donc en tenir compte. Le coefficient qui, mesuré en moyenne sur l’année, relie la puissance installée à la production constatée est appelé « facteur de charge » ; il exprime le rapport entre la production effective et la production théorique à pleine puissance, soit :

Facteur de charge = Production annuelle constatée (en Wh) / Puissance crête (en W) x 365 jours x 24 heures

Relativement stable d’une année sur l’autre pour un territoire donné, le facteur de charge est spécifique à chacune des sources. Remplacer l’une, le nucléaire, par d’autres, les renouvelables intermittentes (EnRi), tout en gardant la même production suppose donc d’installer les puissances en tenant compte de cette réalité physique qu’est le facteur de charge. Le problème est que les facteurs de charge des EnRi sont faibles.

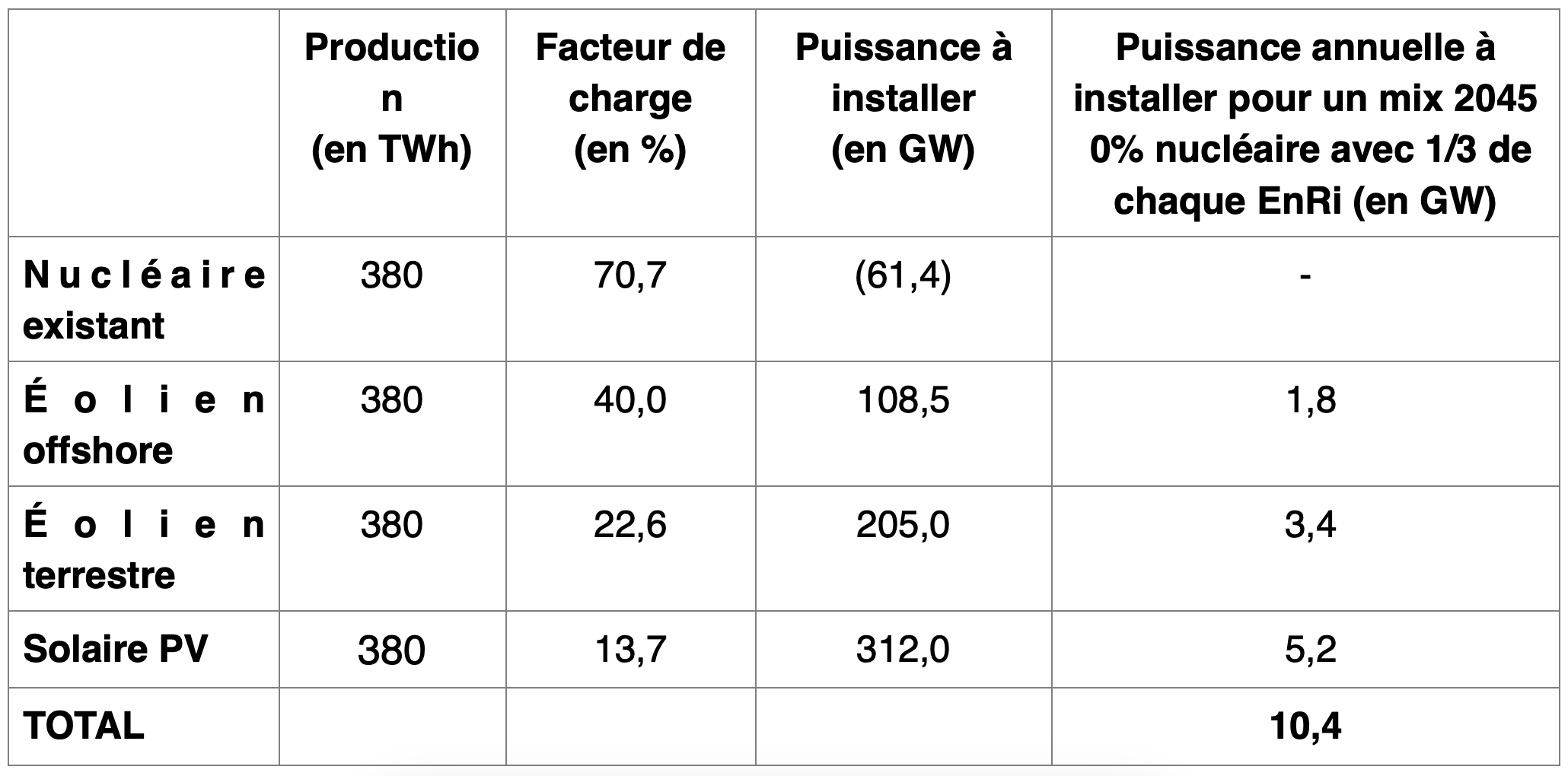

Par rapport à la trajectoire officielle de la SNBC qui permet d’assurer une production d’électricité conforme à l’évolution de la demande, il s’agit donc, en plus, de remplacer le parc nucléaire existant (61,4 GW de puissance pour une production de 380 TWh en 2019) pour lui substituer des EnRi assurant une même production à l’horizon 2045.

Tableau 2. Puissances d’EnRi à installer pour obtenir une production identique à celle du parc nucléaire existant.

Calculs de l’auteur, d’après RTE15

Pour m’en tenir ici au terme assigné au nucléaire par négaWatt – 2045 -, la substitution en vingt ans des EnRi aux 380 TWh que produit le parc nucléaire, cela avec un mix dans lequel l’électricité serait produite pour 1/3 par chacune de ces différentes sources renouvelables, représenterait au total un rythme d’installation de l’ordre de 10-11 GW par an sur les vingt prochaines années pour l’ensemble des EnRi (cf. Tableau 2).

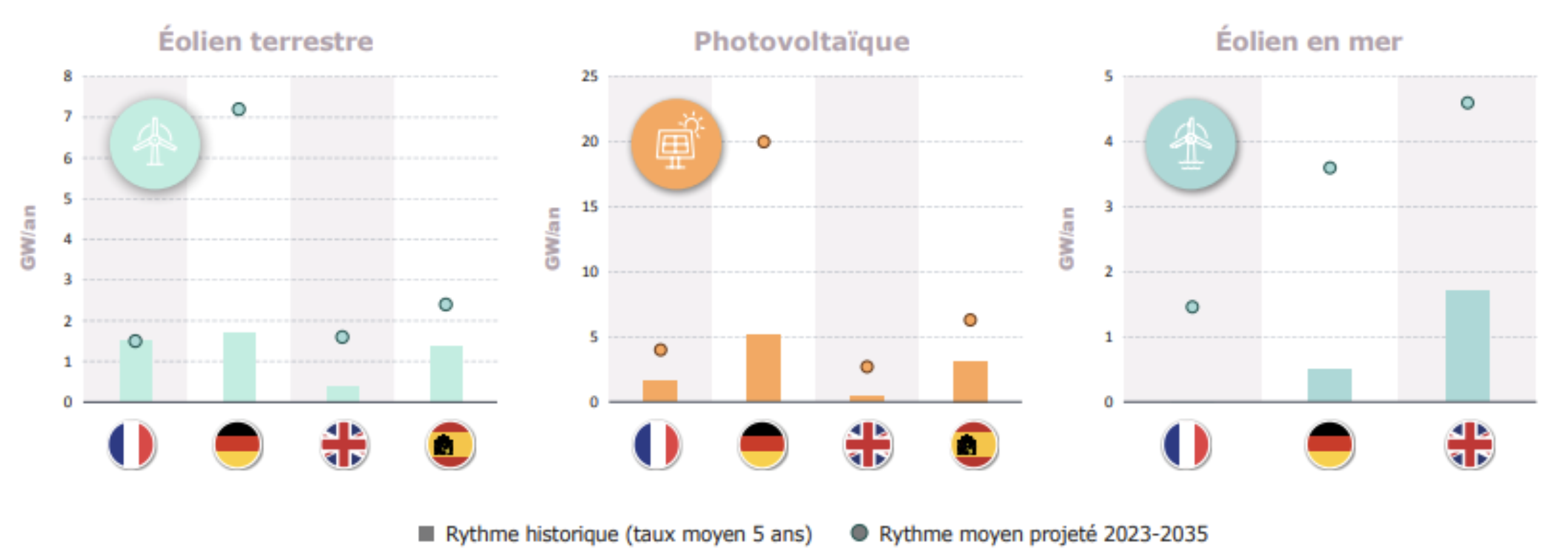

Figure 2. Rythmes de développement historiques (2017-2022) et projetés pour la France et ses voisins.

Or, il s’agit là d’un effort supplémentaire, qui vient s’ajouter à celui programmé par la SNBC ; celui-là même dont RTE soulignait dans son dernier « Bilan prévisionnel » que : « La réalisation des trajectoires médianes et hautes (…) sur les filières photovoltaïque, éolien terrestre et maritime en France conduirait à un rythme moyen d’installation de 7 à 10 GW de capacités renouvelables supplémentaires chaque année entre aujourd’hui et 2035, et jusqu’à 12 GW en moyenne sur la période 2030-2035 avec la montée en puissance de l’éolien en mer. C’est plus que les 5 GW réalisés en 2022, eux-mêmes significativement supérieurs au rythme moyen de 3 GW/an mis en service entre 2017 et 2022. Ces projections correspondent au rythme déjà atteint sur la période 2017-2022 par les autres États européens. »16

Si elles correspondent donc à des trajectoires certes tendues mais déjà empruntées par d’autres pays (cf. Figure 2), leur ajouter les 10-11 GW que requiert la marche forcée vers le zéro nucléaire en 2045 aboutit à un rythme total d’installation de l’ordre de +20 à 23 GW d’EnRi par an pendant deux décennies; une multiplication par 4 par rapport au rythme de 2022, lui-même « significativement supérieur au rythme moyen mis en service (…) entre 2017 et 2022 ». Cela met la France dans les pas de la voie que prétend emprunter l’Allemagne dans la dernière mouture de son « Energiewende ». Un chemin à vrai dire intenable dans les deux cas, tant il supposerait de profondes ruptures dans les rythmes d’installation et se heurterait à des limites industrielles.

Aller vers 0% de nucléaire, c’est maximiser les coûts.

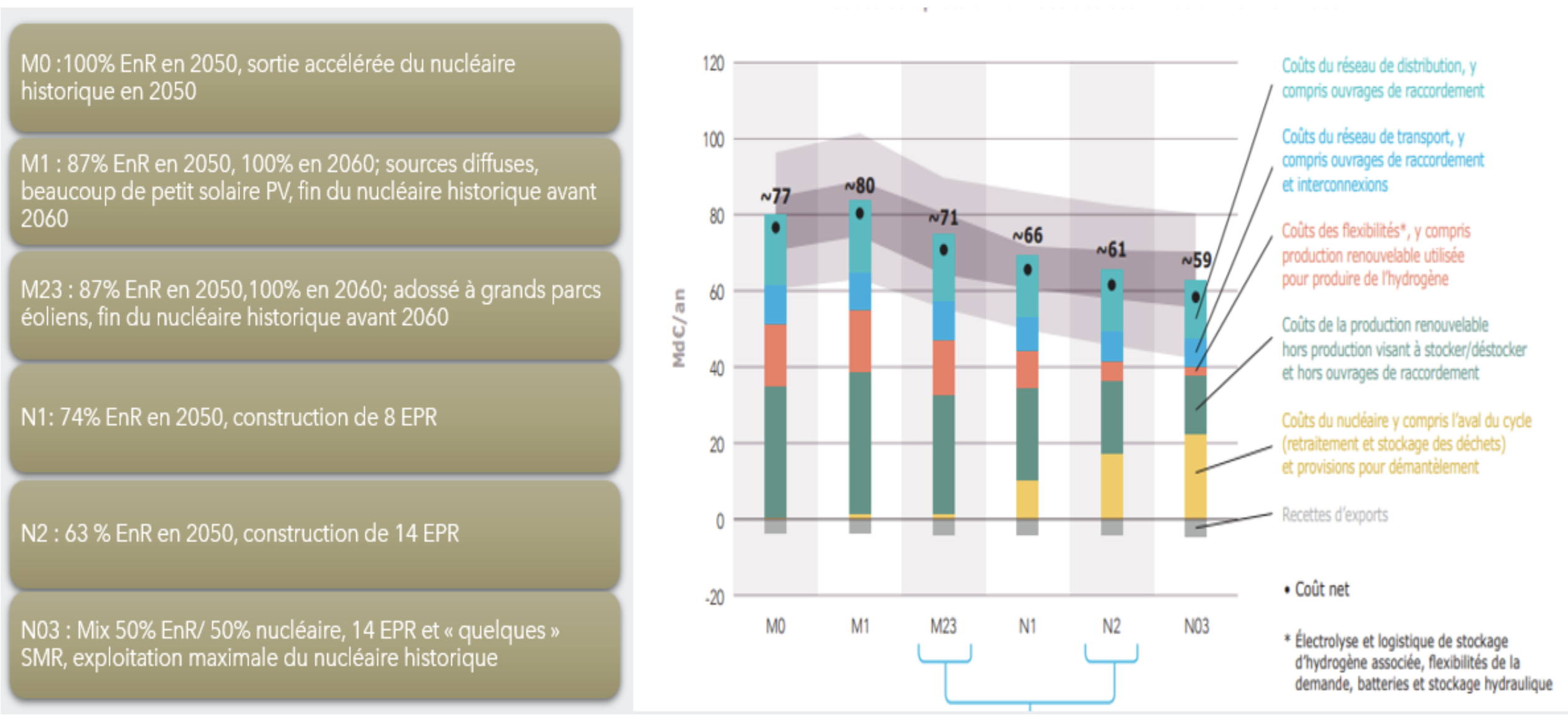

Aller vers un mix 100% renouvelables/ 0% nucléaire, c’est maximiser le coût de l’électricité pour le consommateur ; cette affirmation que je soutiens de façon abrupte ici a été illustrée et largement explicitée par l’exercice « Futurs énergétiques 2050 » de RTE (cf. Figure 3).

Figure 3. Le coût complet annualisé de la production d’électricité dans les différentes variantes des « Futurs énergétiques 2050 » de RTE.

S’étageant entre 80 Md€ et 59 Md€/an selon les variantes, le coût complet du système électrique affiche ainsi une amplitude qui est de l’ordre de 20 Md€ (par an et sur la période qui va jusqu’en 2050) selon les mix simulés. Cette étude permet de constater ceci : Plus la part du nucléaire dans le mix électrique est faible, plus le coût d’ensemble du système est élevé. Seule exception à cette « loi », la variante M1, caractérisée par le fort développement du « petit » solaire PV particulièrement coûteux ; ce qui vient illustrer le fait que, même dans le cadre d’un éventuel mix 100% EnRi, il est nécessaire de débattre du contenu de ce mix.

Cette relation inverse entre part du nucléaire et coût d’ensemble est à vrai dire triviale, tant l’affirmation des EnRi dans le mix comporte de conséquences inévitables. Elles tiennent aux caractéristiques propres des EnRi et étaient donc a priori prévisibles ; toutes sont coûteuses. Elles sont au nombre de trois :

- Les EnRi ont un faible facteur de charge ; ceci implique une puissance installée accrue pour une demande donnée, elle nécessite donc un considérable renforcement des réseaux ;

- Ce sont des sources décentralisées ; elles multiplient les coûts de raccordement et impliquent que les réseaux deviennent « bidirectionnels », ce qu’ils ne sont pas. Ceci permet que leur production, raccordée au réseau local de distribution d’Enedis17, puisse être éventuellement remontée en tension vers le réseau de RTE pour être transportée ailleurs ;

- Contrairement aux sources habituelles, elles sont intermittentes et non pilotables ; s’agissant d’une énergie – l’électricité – qui ne se stocke pas et se déplace à la vitesse de la lumière, il faut mettre en place des moyens de flexibilité, de stockage par transformation de l’énergie (STEP, batteries, volants d’inertie …), qui ne sont pas nécessaires actuellement, afin d’en réguler quasi-instantanément et le volume et la fréquence.

Il est habituel de débattre plus ou moins âprement des coûts de production respectifs des EnRi et du nucléaire – on va y venir -, mais il faut comprendre que les coûts connexes, ceux dits de système (réseaux et flexibilités), pèsent tout aussi lourdement et doivent être considérés au même titre. Actuellement, les coûts de réseau représentent à eux seuls quasiment la moitié du coût hors taxes de l’électricité ; à l’avenir, pour les raisons que l’on vient d’expliciter, ils pèseront encore bien plus ; quant à ceux de flexibilité, quasiment inexistants aujourd’hui, ils viendront s’y ajouter….

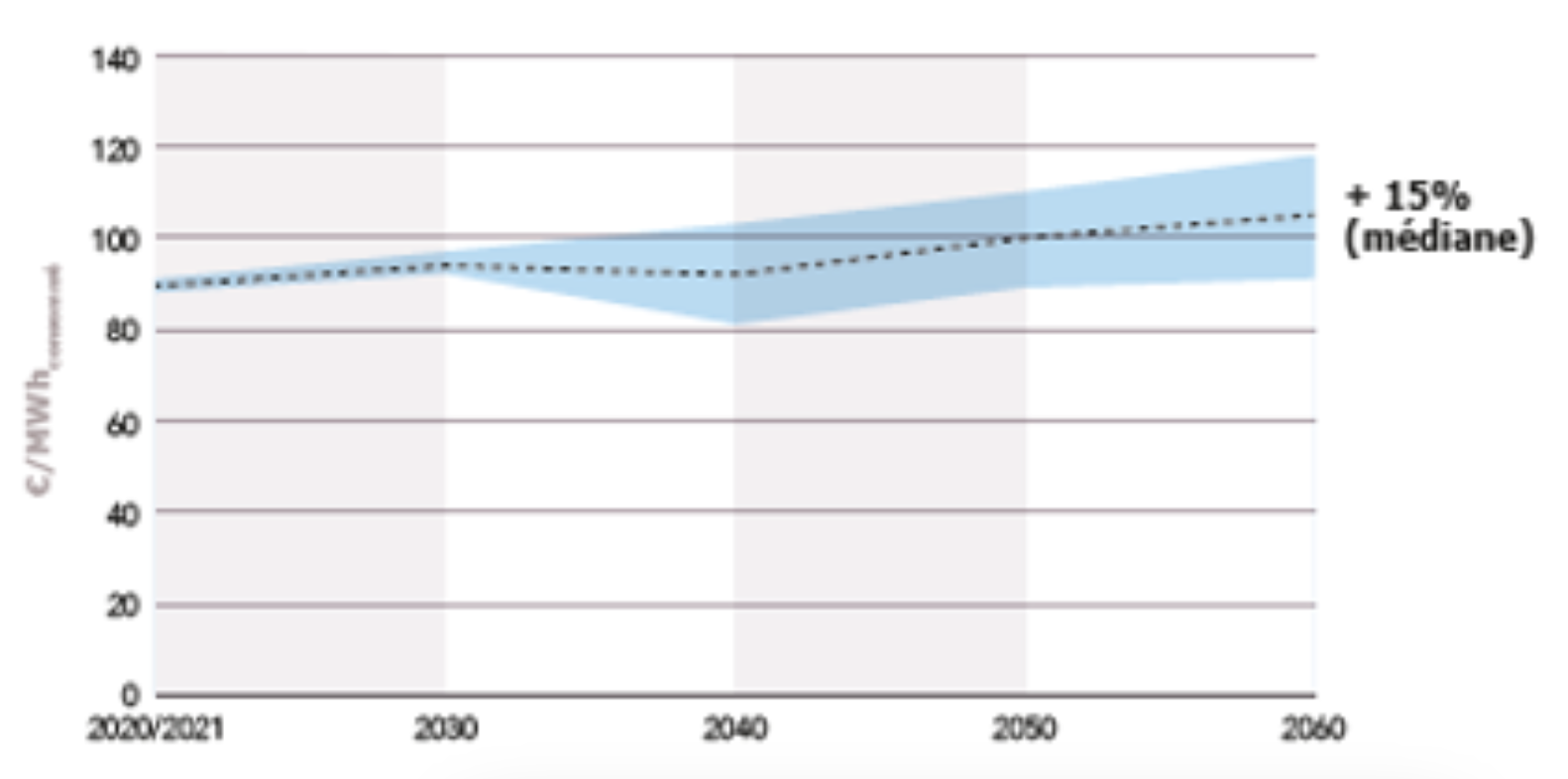

Le résultat essentiel (cf. Figure 4) de telles évolutions dans lesquelles la place des EnRi s’affirme, est ce que RTE résume ainsi : « rapportés au mégawattheure d’électricité, les coûts complets du système électrique pourraient augmenter de l’ordre de 15% hors inflation en 40 ans, en vision médiane, dans une fourchette s’étendant d’une quasi-stabilité à une augmentation de 30% selon les scénarios »18.

Figure 4. Évolution du coût complet du système électrique, rapporté au volume d’électricité consommée, dans les différents scénarios de « Futurs énergétiques 2050 » de RTE

Traduisons brutalement cette expression passablement euphémisée : le coût – et donc le prix – de l’électricité va augmenter dans tous les cas de figure, et cela d’autant plus fortement que les coûts du système seront importants et, donc, que la part du nucléaire sera faible. Aller vers le « 100% renouvelables », c’est prendre le risque que cette augmentation soit de l’ordre de 30%.

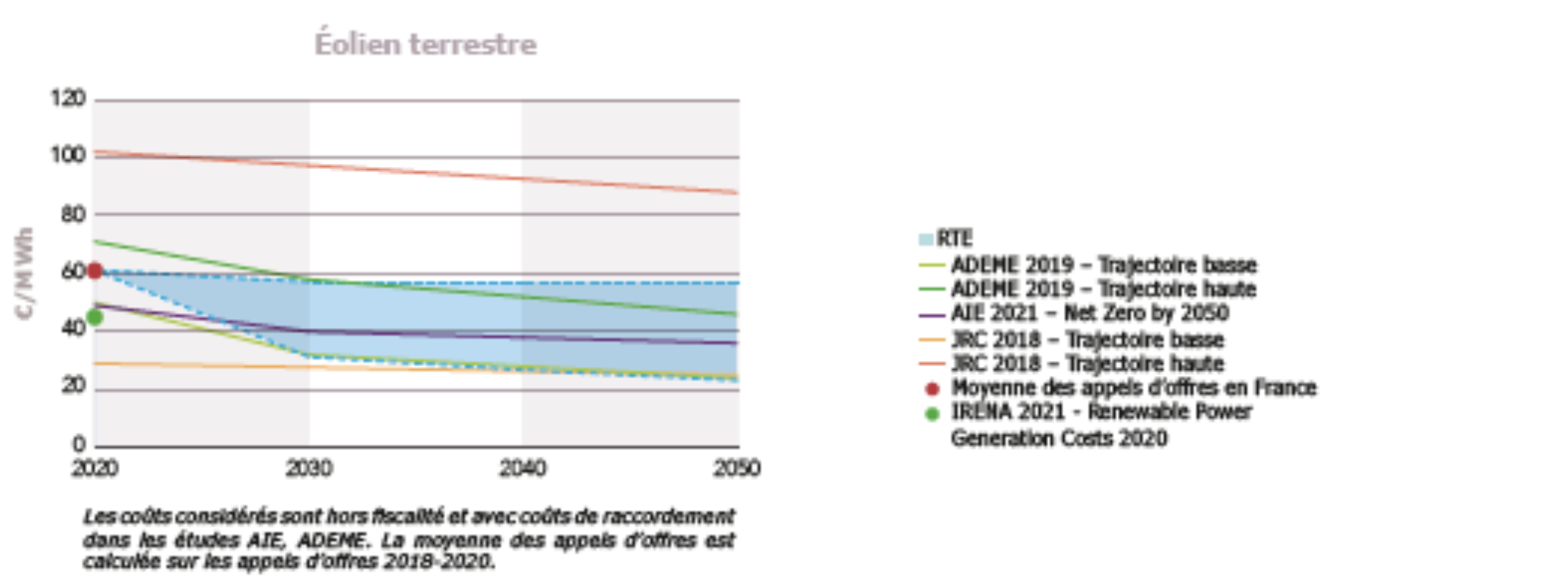

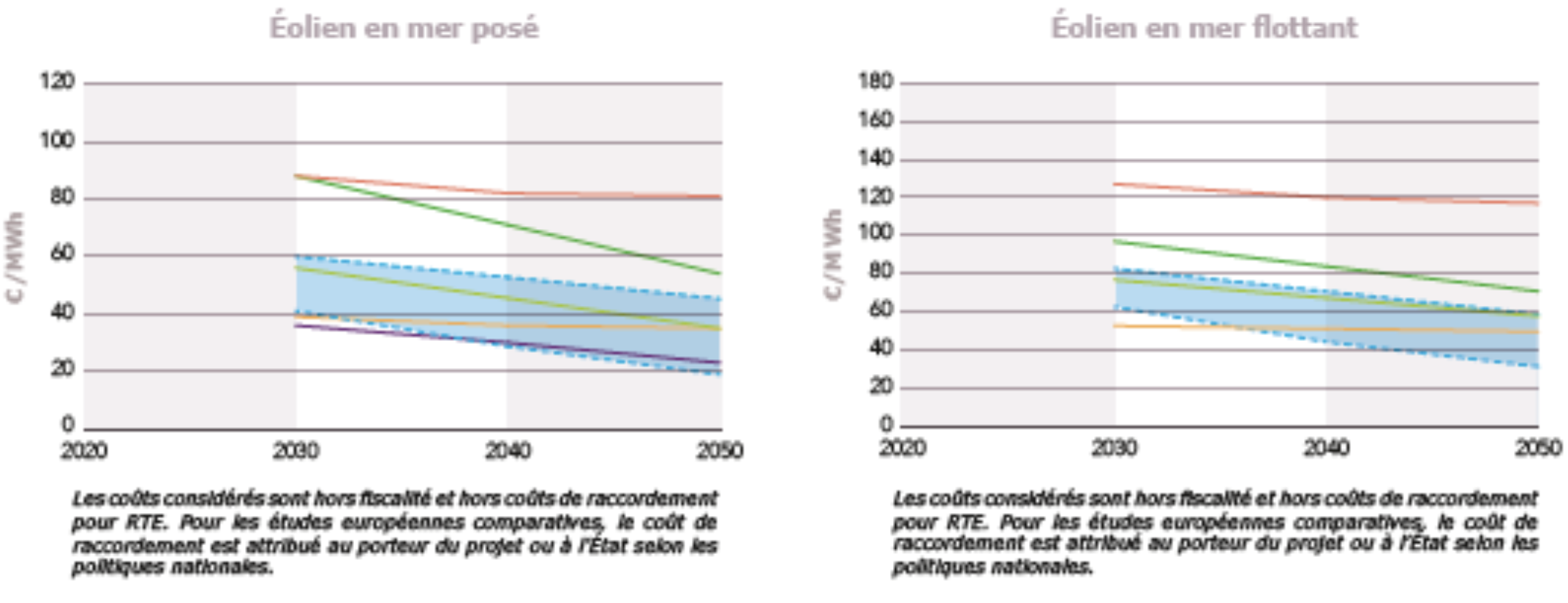

Des coûts de production des EnRi désormais en forte hausse

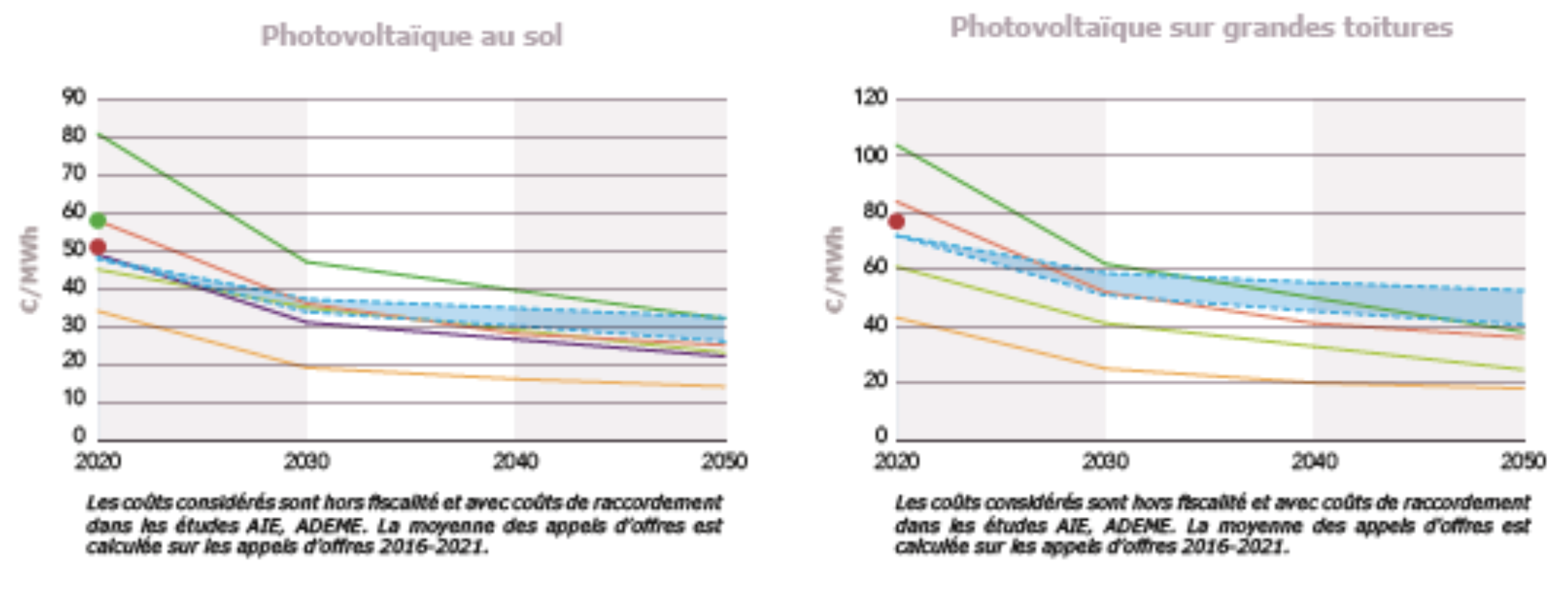

Encore une telle évaluation est-elle discutable au vu des évolutions récentes et la maintenir passablement imprudent au regard de ce que l’on peut attendre de l’avenir. Elle a en effet été réalisée il y a déjà quelques années, dans un contexte alors très optimiste sur l’évolution des coûts de production des différentes EnRi (cf. Figure 5). Or de telles perspectives ne sont plus vraiment de saison.

Figure 5. Évolution attendue des coûts de production pour différentes filières dans « Futurs énergétiques 2050 » de RTE.

Car depuis 2019 les choses ont bien changé. Jusque-là, la perspective d’une baisse tendancielle générale des coûts était attendue – du fait des économies d’échelle et des effets d’apprentissage – et était d’ailleurs effectivement constatée ; aussi a-t-elle été intégrée à l’époque dans le travail de RTE. Un retournement brutal s’est toutefois opéré depuis. Montée des cours des matériaux (acier, cuivre …) et hausse des taux d’intérêt ont mis en difficulté les opérateurs, qui tablaient sur des prix bas ; ils ont dû se désengager de certains projets devenus non rentables, voire (Siemens Energy, Örsted) faire appel à un soutien gouvernemental pour surmonter de graves difficultés financières ! Le secteur de l’éolien offshore est aujourd’hui dans la tourmente.19

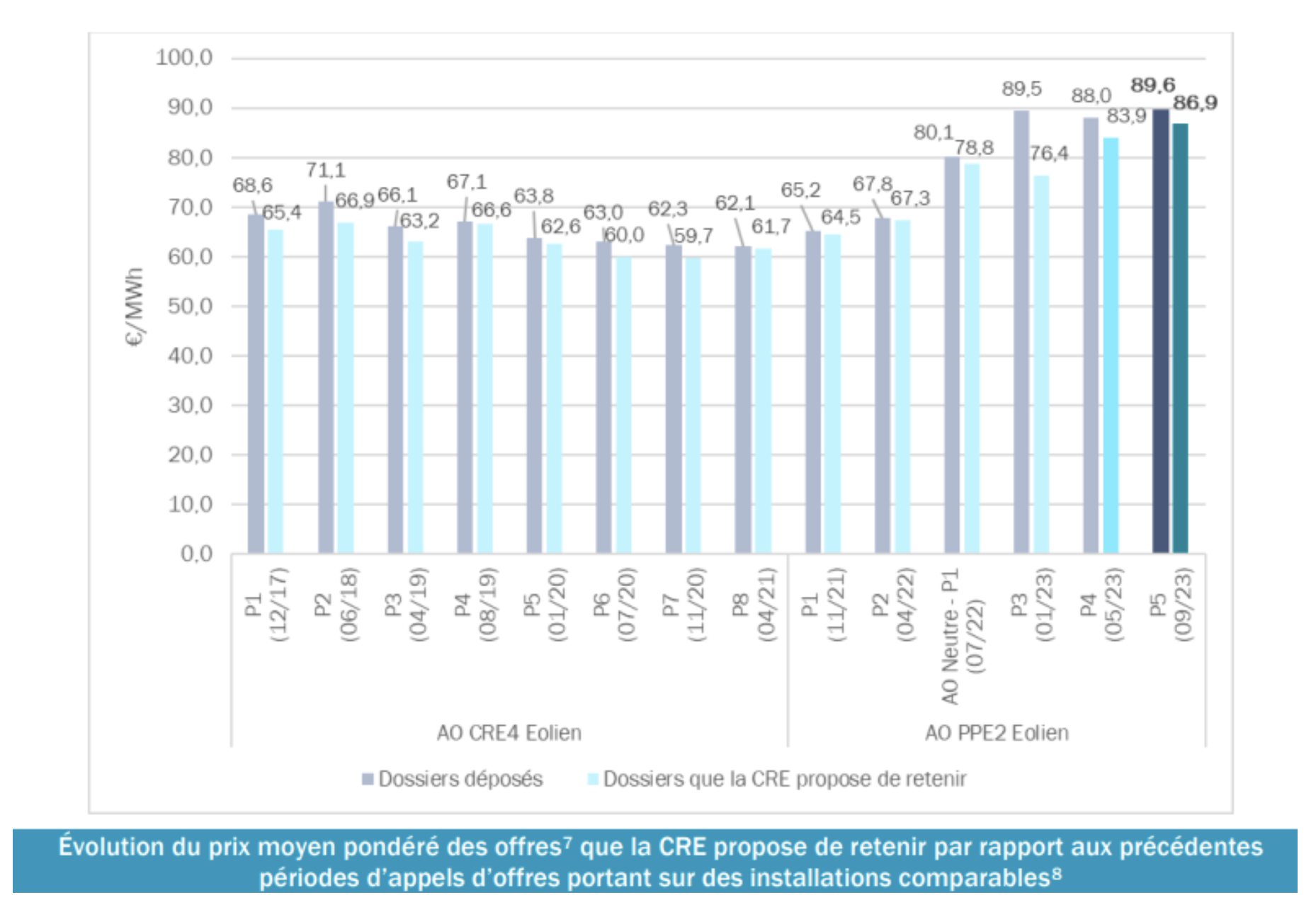

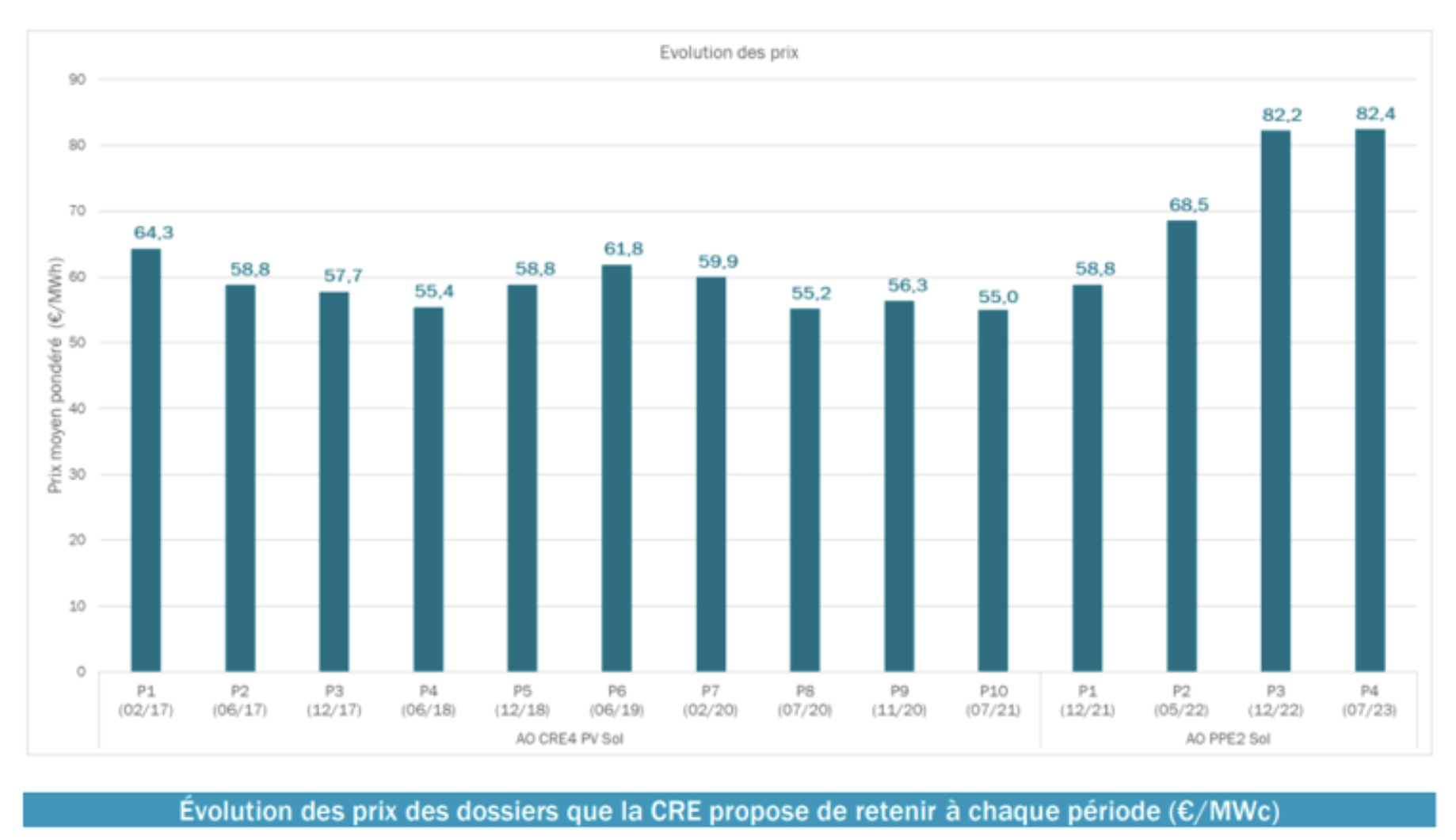

Figure 6. Évolution des prix d’enchères des appels d’offres de la CRE.

Il en va d’ailleurs de même de l’éolien terrestre et du solaire PV (cf. Figure 6). Ce retournement, il est aisé d’en donner une mesure, il a en effet trouvé sa traduction pratique dans les appels d’offre de la CRE : depuis les points bas de 2019-2020, les prix d’enchères du solaire PV sont passés de 55 €/MWh à 82,4 (+50%) et ceux de l’éolien terrestre de 59,7 €/MWh à 86,9 (+44,5%)20 21. Bien loin, donc, des 40 à 60 €/MWh antérieurement attendus pour l’éolien terrestre pour ce milieu de décennie, ou des moins de 40 €/MWh qui l’étaient pour le solaire PV au sol….

Difficile de croire qu’avec un mouvement général annoncé de développement accéléré des EnRi dans l’ensemble des pays, la demande de matériaux critiques qui sont nécessaires à leur installation ne se traduise pas par leur montée, ou à tout le moins par la persistance durable de cours élevés. Dès lors, la perspective d’un coût de production (stricto sensu) de l’électricité en baisse sensible dans le cadre d’un mix 100% renouvelables, s’éloigne ; celle d’un coût très nettement croissant, ou à tout le moins stabilisé autour de 80-90 €/MWh, devrait être sérieusement considérée…

Dans de telles conditions, la prédiction d’un prix de l’électricité stable ou faiblement croissant, qu’évoque RTE et sur laquelle la Gauche semble se reposer, devient une aimable fiction !

Et le nucléaire ?

Quant au nucléaire, depuis le début de l’année 2023 un certain nombre d’évènements sont intervenus, qui permettent d’y voir un peu plus clair. D’abord, un rapport, remis par la CRE au Gouvernement, évalue le coût de production22 du parc nucléaire à précisément 60,7€/MWh d’ici à 2030, 59,1 €/MWh de 2030 à 2035 et 57,3 €/MWh de 2035 à 2040. Cette estimation intègre les coûts du « Grand carénage » – qui vise à porter à 60 ans la durée de vie des centrales avec des critères de sécurité « post-Fukushima » – et de Flamanville ; mais, comme le précise la CRE, cette évaluation « ne couvre en revanche pas les besoins relatifs au financement du développement de nouveaux réacteurs nucléaires ».

Ensuite, dans la perspective de la fin du dispositif ARENH à fin 2025, un accord a été trouvé à mi-novembre entre le Gouvernement et EDF sur un prix de référence de 70 €/MWh pour la production électronucléaire, pour quinze ans, de 2026 jusqu’en 2040. Ce niveau est censé permettre à EDF de disposer de marges suffisantes pour financer son effort d’investissement des années à venir dans le « nouveau nucléaire », sans qu’il soit nécessaire de recourir à un endettement excessif, ou à une recapitalisation ; il est donc logiquement supérieur au coût de production.

Telles sont, s’agissant du nucléaire, les estimations les plus actuelles ; elles le situent, pour ce qui est de la France, à des coûts de production sensiblement inférieurs à ceux des EnRi ; j’ajoute que, contrairement aux EnRi, il n’est pas, lui, porteur des mêmes coûts connexes de système.

De ce point de vue – celui du coût économique -, les avanies, en particulier industrielles, rencontrés par EDF dans la construction des EPR, à Flamanville ou ailleurs, ne peuvent passer pour déterminants. Après l’arrêt quasi-total post-Fukushima, presque partout dans le monde, – nouveaux projets, redémarrage de centrales arrêtées ou allongement de leurs durées de vie -, le nucléaire redémarre. La question n’est plus de savoir si le nucléaire a un avenir, mais si la filière française y a encore sa place. La Chine a actuellement une vingtaine de centrales simultanément en construction ; elle a aussi montré qu’elle savait les construire en moins de cinq années23… Ni la Chine, ni la Russie, ni les États-Unis, ni la Corée du Sud, pays constructeurs de centrales, ne se désoleraient donc outre mesure d’un éventuel abandon français, celui que souhaite la Gauche.

Enfin, sans même évoquer la perspective lointaine de la fusion, l’arrivée prochaine, à la fin de cette décennie, des SMR (« small modular reactor ») pourrait bien venir très profondément modifier le paysage.

Dans de telles conditions, il ne serait peut-être pas malvenu que la Gauche consente à quelque peu reconsidérer de près l’option unique, celle de l’abandon du nucléaire, qui est pour l’heure la sienne…

La transition énergétique sera la grande affaire des décennies à venir, c’est pourquoi la Gauche ne peut se borner à reprendre sans véritablement la discuter en son sein l’hypothèse d’une production d’électricité assurée à brève échéance à 100% par des sources renouvelables intermittentes. Hypothèse que pourtant elle a, hors PCF, adoptée dans son ensemble.

Les évolutions récentes ne font que le confirmer : il est grand temps de sortir d’un certain angélisme. La transition ne sera ni fraîche, ni joyeuse ; elle sera coûteuse, très. Pour qui pouvait en douter, éviter la « fin du monde » nécessitera de lutter fermement si l’on veut aussi et dans le même temps réduire les inégalités, en particulier la fracture énergétique qui s’installe, et préserver les « fins de mois ». Et là, l’économie reprend ses droits !

Notes :

1 Ces différents points sont discutés dans un ouvrage collectif dont je suis un des co-auteurs, D. Cayla, Ph. Légé, Ch. Ramaux, J. Rigaudiat, H. Sterdyniak, « Penser l’alternative », Fayard, février 2024.

2 J. Pisani-Ferry, S. Mahfouz, « Les incidences économiques de l’action pour le climat, Rapport de synthèse », France-Stratégie, mai 2023.

3 D’après Rapport Pisani-Mahfouz, « Rapport thématique, Indicateurs et données », France Stratégies, mai 2023, p. 27. Les investissements « tendanciels », y sont estimées sur la base des dernières données disponibles au moment de la rédaction du rapport ; selon les secteurs, elles portent sur les années 2019 à 2021. Il s’agit donc de données indicatives, qui permettent néanmoins de situer l’ampleur des efforts sectoriels qui sont à réaliser.

4 Je pense ici au travail récemment engagé par le PCF à travers l’exercice « Empreinte 2050 ; Plan climat pour la France », dont une « version préliminaire » a été présentée en novembre dernier.

5 Étant entendu qu’il s’agit-là d’une facilité de langage particulièrement abusive. Un « 100% EnRi » suppose en effet d’être complété par des moyens de flexibilité, des sources pilotables. En attendant l’arrivée dans quelques décennies d’un « ’hydrogène vert » ou un biogaz produits en quantités suffisantes et à des prix non prohibitifs, ce complément sera fourni par le GNL, voire le charbon-lignite. C’est ce « modèle » que suit l’Energiewende allemande.

6 « Vivant 2022. Projet pour une République écologique », Les écologistes, 2022.

7 « Il est temps de vivre mieux. RDV 2022 », PS, 2022.

8 À laquelle la lecture du livret thématique d’AEC « 100 % renouvelable : sortir des énergies fossiles et du nucléaire » n’apporte aucune précision notable.

9 Jacques Rigaudiat, « Trois regards pour une transition. De quelques leçons à tirer de trois scénarios de transition : négaWatt, Cired, Ademe », Les possibles, n°29, Automne 2021, ATTAC.

10 Les Économistes Atterrés, « Ce dont nous avons vraiment besoin », Les Liens qui Libèrent, 2021.

11 1 RTE, « Futurs énergétiques 2050 ».

12 RTE, « Comprendre et piloter l’électrification »,

13 La récession intervenue en Allemagne en 2023 et la quasi-stagnation économique de l’UE prévue en 2024 pourront bien venir contrarier cette évolution et en différer le terme ; elle n’engagent pas cependant à envisager une révision de la tendance.

14 RTE, « Bilan prévisionnel 2023-2035. », chap. 3, p. 28.

15 Pour les EnRi, à l’exception de l’éolien offshore pour lequel n’ayant pas de données en France j’ai pris le facteur de charge conventionnel de 40% usuellement retenu, les autre facteurs de charge sont calculés sur la base des données des productions 2023 et des parcs installés en moyenne sur 2023 ((fin 2023- fin 2022) /2) ; les données utilisées pour les calculs sont celles de RTE « Bilan électrique 2023 », 7 février 2024. Pour le nucléaire, j’ai retenu la production 2019, dernière année « normale ».

16 RTE, « Futurs énergétiques 2050 ».

17 Sauf l’éolien offshore, qui est raccordé au réseau de RTE.

18 RTE, « Futurs énergétiques 2050 », chap. 11,

19 J’ai analysé cette situation en détail dans un billet de mon blog d’Alternatives économiques « Stasis », j’y renvoie le lecteur intéressé :

20 Idem pour cet autre point particulier :

21 Les résultats du dernier appel d’offre pour l’éolien terrestre confirment cette évolution. Le prix d’enchère, annoncé le 19/02/24, ressort en effet à 87,23 €/MWh, en augmentation par rapport à l’appel d’offres de septembre dernier ; soit + 46,1% par rapport à 2019. 22

22 Je rappelle que – quelle que soit la source et ceci vaut donc aussi pour le nucléaire – le « coût complet de production » intègre les coûts de démantèlement et de traitement des déchets. Tous ces éléments font d’ailleurs l’objet d’une obligation légale de provisionnement dans les comptes des opérateurs et des actifs dédiés y sont affectés. Cf.

23 Mycle Schneider Consulting project, « World Nuclear industry; Report 2023”, décembre 2023.