Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Joseph Choonara : Où va le capitalisme ? (20/06)

- Mélenchon, personnalité préférée des ouvriers et des jeunes, loin devant Jordan de Monaco (20/06)

- En Iran, un changement de régime a eu lieu (19/06)

- La justice autorise le concert antiraciste de LFI interdit par la macronie (19/06)

- Quel retour pour l’anarchisme ? (19/06)

- International : Mélenchon répond à Macron (18/06)

- Discours prononcé par Miguel Mario Díaz-Canel Bermúdez, président de Cuba (18/06)

- ALERTE : la préfecture de police de Paris veut interdire la fête de la musique organisée par LFI (18/06)

- Mélenchon recueille 59% de bonnes opinions chez les ouvriers (18/06)

- Eurosatory : la plus grande fête internationale des vendeurs d’armes gâchée par Guerre à la guerre ! (18/06)

- Au-delà du techno-féodalisme : pour une critique de l’impérialisme numérique (18/06)

- Le NPA-Révolutionnaires désigne Selma Labib comme candidate du parti (18/06)

- Kouvelakis : Qu’est-ce que l’extrême droite ? (16/06)

- Mélenchon invité de l’émission "Face aux Outre-mer" (16/06)

- Jeffrey Epstein, un pur produit du capitalisme prédateur (16/06)

- Liban : le Hezbollah résiste contre Israël, le gouvernement capitule (16/06)

- Liban : une délégation LFI en déplacement pour témoigner de sa solidarité face à la guerre d’invasion israélienne (14/06)

- Israël expulse une journaliste française : une atteinte inadmissible à la liberté de la presse (12/06)

- Sauvons "VU" - le Zapping critique du service public (12/06)

- Enseigner le français à Gaza la dévastée (12/06)

- Chimie, acier, emploi : quand l’effet domino menace le tissu industriel (12/06)

- Dans les médias, la bonne propagande contre la mauvaise propagandiste (11/06)

- Combien d’énergie consomme vraiment l’IA ? La réponse en infographies (11/06)

- Lordon : Défoncer la finance néolibérale : actions et actionnaires (11/06)

- "Canal +, Grasset… Le pouvoir intellectuel et culturel peut-il un jour basculer à l’extrême droite?" (11/06)

Liens

Joseph Choonara : Où va le capitalisme ?

Lien publiée le 20 juin 2026

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

Où va le capitalisme ? • Socialisme international

(traduction automatique)

Un thème majeur des analyses publiées ces dernières années dans cette revue a été l’érosion des forces et institutions qui confèrent un certain degré de stabilité et de cohérence au capitalisme mondial.1 Cela inclut un rejet généralisé des politiciens et partis traditionnels qui, depuis les années 1980, ont tendance à converger vers un ensemble de politiques et conceptions largement néolibérales, remodelant ou construisant des institutions pour les renforcer. Le néolibéralisme est un terme glissant, difficile à cerner, souvent en mutation et toujours hétérogène dans son application. Ce n’a jamais été un système cohérent adopté à l’échelle globale du capitalisme mondial. Néanmoins, il existait au moins une « ressemblance familiale » entre les différentes tentatives de la mettre en œuvre ou de l’imposer. 2 Aujourd’hui, les forces politiques associées à ces politiques ont tendance à être punies lors des urnes.

C’est certainement le cas en Grande-Bretagne, où deux partis en dehors du courant principal, l’extrême droite Reform UK et le Parti vert sous la direction de son

chef de gauche Zack Polanski, ont dominé les sondages lors des élections locales de mai. La part nationale projetée des voix entre les trois partis traditionnels de la politique britannique — Labour, Libéraux-démocrates et Conservateurs — est tombée à seulement 50 %. Il y a dix ans, ce chiffre était de 76 %.3 Les résultats désastreux du Labour déclencheront probablement une bataille pour la direction, qui devrait forcer le départ de Keir Starmer, qui, il y a seulement deux ans, avait mené le parti à une victoire écrasante.Le fait que son remplaçant le plus crédible, Andy Burnham, se présentait à une élection partielle au moment où cette question était publiée, devant revenir au parlementavant toute contestation de la direction, en dit long sur l’insuffisance des 402 députés travaillistes actuels.

Des perturbations similaires de la politique dominante sont visibles ailleurs. Dans l’Union européenne, les partis d’extrême droite mènent les sondages pour les élections clés dans les trois pays les plus puissants : l’Allemagne, la France et l’Italie. Aux États-Unis, Donald Trump a transformé les républicains en un parti d’extrême droite MAGA. Presque partout, la démocratie libérale s’est érodée depuis 2008, avec une montée de la politique autoritaire qui a inversé la tendance observée pendant la majeure partie de la période d’après-guerre.5

Si les systèmes politiques nationaux sont devenus de plus en plus polarisés et volatils, il en va de même à l’échelle internationale, le terrain des relations inter-impérialistes. Des changements à long terme dans le pouvoir économique sous-tendent ces changements. En 1960, les États-Unis étaient responsables de 40 % du produit intérieur brut (PIB) mondial. En 1990, ce chiffre était tombé à 26 %. Grâce à une utilisation efficace du dollar, toujours la monnaie dominante mondiale, à un régime commercial mondial initialement extrêmement favorable qu’il a contribué à construire et à une certaine réorganisation de leur propre industrie, les États-Unis ont pu empêcher que ce chiffre ne baisse davantage au cours des trois décennies et demie suivantes. De plus, l’effondrement de l’Union soviétique et du bloc de l’Est renforça l’idée que les États-Unis allaient désormais réorganiser le globe selon leurs préceptes. Cependant, une image de plus en plus différente émerge. Outre les erreurs militaires américaines en Afghanistan et en Irak, un élément crucial a été la montée économique de la Chine — passant de 2 % du PIB mondial en 1990 à environ 17 %, suffisant pour menacer crédiblement la suprématie américaine.6

Le conflit iranien, toile de fond d’une série d’articles dans ce numéro de International Socialism, exprime certaines de ses conséquences. 7 L’équilibre impérial changeant a engendré un nombre croissant de sous-impérialismes capables de contester le pouvoir au niveau régional. La région centrée au Moyen-Orient est maudite par un nombre particulièrement important — dont Israël, l’Iran, les Émirats arabes unis, l’Arabie saoudite et la Turquie — qui ont tous joué un rôle dans des conflits récents, tels que le démembrement de la Syrie, les guerres au Soudan et au Yémen, et maintenant l’affrontement entre l’Iran, les États-Unis et leurs alliés. Les changements dans l’impérialisme mondial se reflètent également dans la modeste figure donnée par Trump lors de sa rencontre avec le dirigeant chinois Xi Jinping à Pékin en mai 2026, après l’échec du président américain à écraser économiquement la Chine par des tarifs commerciaux ou l’Iran militairement par des bombardements aériens. 8

La guerre contre l’Iran menée par Trump montre comment l’instabilité politique interagit avec deux autres dimensions interconnectées du nouveau désordre. La première est écologique. Il fut un temps où la plupart des principaux responsables politiques faisaient semblant de parler de questions comme le réchauffement climatique, allant même jusqu’à proposer quelques politiques pour faire face à la crise climatique en développement. Ces jours sont en grande partie révolus, tout comme les problèmes écologiques commencent à s’imposer de manière de plus en plus perturbatrices dans l’économie politique du capitalisme. Par exemple, comme le souligne l’économiste de gauche James Meadway, la combinaison de la guerre en Iran et de facteurs écologiques — conditions météorologiques extrêmes et renforcement du régime météorologique d’El Niño — pourrait fortement impacter les prix alimentaires dans des pays comme la Grande-Bretagne cet été. 9 Comme discuté ci-dessous, des conséquences encore plus immédiates et mortelles se développent dans certaines parties du Sud global.

La seconde dimension est l’économie. Le capitalisme est un système économique, social et politique mondial interconnecté, dont le fonctionnement ou le dysfonctionnement de la production, de la circulation et de la distribution se situe à sa base. L’éclatement de la crise économique mondiale en 2008, suivi dans la plupart des économies capitalistes avancées par des renflouements bancaires puis par l’austérité, a accéléré l’épuisement du soutien à la politique dominante. Cependant, aucune des alternatives n’a réussi à surmonter les contradictions sous-jacentes auxquelles le capitalisme est confronté — en effet, de nouvelles expressions de ces contradictions se sont propagées. Dans ce qui suit, j’explorerai les vulnérabilités du capitalisme face au type de perturbation déclenchée par la guerre en Iran.

Contours du capitalisme contemporain

Cette revue a toujours été sceptique face aux discours superficiels sur la « mondialisation » comme un processus uniforme ou comme un processus fondamentalement transformateur de la logique capitaliste sujette aux crises d’exploitation et d’accumulation. 10 Il y eut, de 1945 à 2008, un schéma d’internationalisation du capital de plus en plus intensif et étendu, mais cela a toujours été sélectif et inégal. Le capital circule là où il peut générer le plus efficacement des profits. Ces procédés sont sensibles aux coûts de main-d’œuvre mais, si cela n’existait que pour l’ensemble, la plupart des productions manufacturières se relocaliseraient simplement en Afrique subsaharienne. La localisation du capital reflète également l’accès aux marchés ; des infrastructures et des systèmes de reproduction sociale assurant la main-d’œuvre avec les bonnes qualités, souvent impliquant l’État ; l’approvisionnement en matières premières et autres réseaux d’intrants ; un environnement politique suffisamment stable ; et ainsi de suite. Aucune de ces choses n’est statique au fil du temps : le capital et l’État transforment constamment leur environnement et remodelent là où les profits peuvent être le plus efficacement obtenus. Parallèlement, la manière dont le capital s’implante physiquement dans des lieux géographiques et au sein de réseaux de production plus larges peut le rendre résistant au changement.

Tableau 1 : Où se concentre le capitalisme ?

|

Pays/région ou groupe |

% du capital public et privé mondial, 2019 |

% du PIB mondial, 2019 |

|

États-Unis |

14.8% |

16.5% |

|

Union européenne |

15.9% |

15.9% |

|

Chine |

20.2% |

14.5% |

|

Inde |

6.0% |

7.4% |

|

Japon |

5.8% |

4.2% |

|

Russie |

3.1% |

3.3% |

|

Indonésie |

2.7% |

2.5% |

|

Royaume-Uni |

2.1% |

2.5% |

|

Brésil |

2.8% |

2.4% |

|

Mexique |

1.9% |

1.9% |

|

Turquie |

2.1% |

1.9% |

|

Corée |

2.0% |

1.8% |

|

Canada |

1.5% |

1.5% |

|

Arabie Saoudite |

1.3% |

1.3% |

|

Toutes les autres économies « avancées » (moyenne par pays) |

3.7% (0.3%) |

4.0% (0.3%) |

|

Toutes les autres économies des « marchés émergents » |

11.0% (0.1%) |

13.4% (0.2%) |

|

Toutes les autres économies « à faible revenu en développement » (moyenne par pays) |

3.0% (0.1%) |

5.0% (0.1%) |

Source : Calculé à partir du jeu de données sur l’investissement et le capital du FMI (mesures constantes en dollars américains ; dernière année disponible utilisée si les données de 2019 ne sont pas disponibles)

Ainsi, le capital est expansif dans sa recherche de profits mais se regroupe aussi dans certains États et régions. Les résultats à long terme de ces deux tendances jumelles sont présentés dans le tableau 1. La Chine est le grand centre de rupture de l’accumulation de capital. Les États-Unis, la Chine et l’UE produisent près de la moitié du PIB mondial et représentent un peu plus de la moitié des investissements totaux. Quelques autres économies avec une population énorme — l’Inde, l’Indonésie, le Brésil, la Russie et le Mexique — figurent dans le top dix ; La Turquie, le top 20—représente une masse importante de production et d’investissement, mais aucun ne rivalise avec les trois grands en termes de proportion par habitant. Parmi les acteurs majeurs, la Chine et les États-Unis ont été les plus dynamiques, l’UE manquant à la fois de cohésion politique interne et de leaders du marché dans des domaines comme les grandes entreprises technologiques pour suivre. L’Allemagne, la puissance industrielle de l’UE, stagne dans un contexte de hausse des coûts de l’énergie et d’une concurrence croissante des exportations chinoises.

Le tableau est complété par d’autres économies relativement grandes et avancées : le Canada, la Grande-Bretagne, le Japon et la Corée du Sud, ainsi que l’Arabie saoudite, historiquement un géant pétrolier mais qui s’est diversifié dans d’autres industries. Les économies à faibles revenus restent marginales du point de vue du capital mondial, malgré que cette catégorie inclue d’immenses pays comme le Nigeria, le Bangladesh ou le Vietnam. Même celles classées comme « économies émergentes » par le FMI, considérées individuellement, sont de plusieurs ordres de grandeur moins puissantes que les grands acteurs.

La refonte de l’économie mondiale a des implications importantes. 11 Alors que les dirigeants occidentaux, ravis de leur triomphe de la guerre froide, auraient pu un jour supposer que l’entrée de la Chine dans l’Organisation mondiale du commerce en 2001 marquait l’avancée de la pax America — un espace néolibéral uni sous les bannières de la Maison-Blanche et de Wall Street, des multinationales et du FMI — le résultat a été tout à fait différent. Comme mentionné plus haut, les tensions inter-impérialistes se sont accentuées, se manifestant dans des conflits économiques, politiques et militaires. Cela, combiné à la croissance d’une puissance prête à utiliser activement et ouvertement son État pour stimuler et coordonner ses ambitions économiques, a contribué à une résurgence du capitalisme d’État, d’autres États reflétant certains aspects de l’approche chinoise de la concurrence. 12 Comme l’a commenté un conseiller du Center for Strategic and International Studies basé à Washington sur la visite de Trump en Chine : « Toute la conversation sur l’équité [commerciale] disparaît parce que... ils pensent qu’ils ne feraient pas céder les Chinois sur ces questions, mais encore plus parce que les États-Unis ont décidé d’intervenir lourdement eux-mêmes dans l’économie américaine ». 13 Des schémas similaires sont observés ailleurs. L’Allemagne, par exemple, a lancé une campagne financée par la dette pour augmenter les infrastructures et les dépenses de défense.

Un facteur supplémentaire sous-tend également le nouveau capitalisme d’État : le rôle crucial de l’État dans diverses formes de gestion de crise. 14 Loin de la disparition de l’État avec le passage à des politiques néolibérales, il a continué à jouer un rôle disproportionné dans la vie économique, même si ses fonctions étaient restreintes et réorientées au milieu d’une vénération des mécanismes de marché. Les États, ainsi que les banques centrales qui y étaient intégrées, allaient jouer un rôle important dans le sauvetage du système en 2008-2009, décrit par l’économiste marxiste Andrew Kliman de l’époque comme une « nouvelle manifestation du capitalisme d’État... pour sauver le système capitaliste de lui-même ». 15 Au moment de la pandémie de Covid-19, Boris Johnson, un Premier ministre ouvertement thatchériste, présidait la plus grande intervention étatique en temps de paix jamais vue par le capitalisme britannique, alors que l’État intervenait pour soutenir la majeure partie du marché du travail et protéger les entreprises. 16 Des niveaux élevés d’intervention de l’État, y compris l’intervention financée par la dette, avaient alors été normalisés,17, sans surprise, conduisant certains à gauche et au sein de la classe ouvrière à se demander pourquoi, si l’État pouvait sauver des entreprises au bord du gouffre, il ne pouvait pas répondre à leurs multiples difficultés et griefs. 18

Cependant, nous ne voyons qu’un retour partiel du capitalisme d’État ou, plus précisément, une transition complexe vers une nouvelle situation qui contient des éléments du capitalisme d’État et des éléments de néolibéralisme dans une synthèse originale. 19 Il y a trois raisons pour lesquelles le capitalisme ne peut pas simplement revenir à des formes pré-néolibérales.

Premièrement, la classe dirigeante conserve des sensibilités néolibérales profondément enracinées. Trump était parfaitement heureux d’essayer de briser des décennies de consensus des élites autour du libre-échange à travers son programme tarifaire. Pourtant, il reste engagé dans un programme reaganiste de réduction d’impôts pour les riches et les entreprises, ainsi que la déréglementation des banques et des cryptomonnaies. 20 Il partage également avec Bill Clinton et les néo-démocrates des années 1990 une antipathie envers les programmes sociaux financés par l’État. 21 En Grande-Bretagne, une partie de l’incohérence de l’administration travailliste de Starmer a été l’inclusion d’un grand nombre de blairistes non reconstitués, qui, comme les Néo-Démocrates, ont agi pour consolider une version du néolibéralisme sous le New Labour. 22 Les tentatives de « réformer » l’aide sociale dans une direction plus néolibérale — parfois réussies, parfois avortées — restent une partie de l’agenda politique dans des pays comme la France et l’Allemagne.

Deuxièmement, l’adoption de politiques néolibérales soutenant la libéralisation du commerce et des flux financiers n’était pas simplement une réponse à la crise prolongée du capitalisme dans les années 1970, mais reflétait aussi l’internationalisation du capital

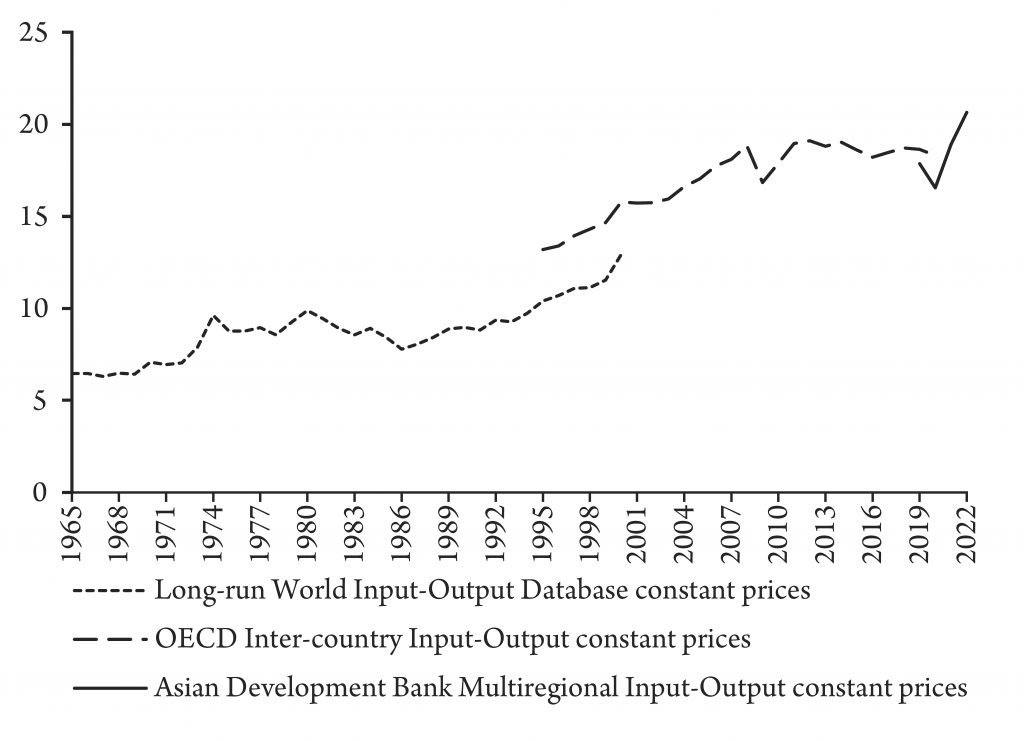

. Comme le suggère la figure 1, la croissance du commerce s’est en grande partie arrêtée depuis 2008. Pourtant, la hausse globale de la valeur du commerce, passant de 25 % du PIB au début des années 1970 à bien plus de 50 % aujourd’hui, n’a pas été inversée. Les périodes précédentes de « démondialisation », comme celle qui a accompagné l’effondrement du régime commercial international entre 1914 et 1945, ont vu l’effondrement du commerce — dans ce cas, passant d’environ 28 % du PIB au début des années 1910 à 13,4 % en 1936. 23 Comparé à 1914, il y a une plus grande distance pour la baisse du commerce, et nous n’avons pas encore assisté au déclenchement d’une guerre mondiale ni aux équivalents de l’effondrement de l’étalon-or ou de l’éruption d’une Grande Dépression. Il existe cependant des preuves que le commerce se concentre davantage sur des « distances géopolitiques » plus courtes — en d’autres termes, que les pays recassent leur commerce vers des pays avec lesquels ils entretiennent des relations politiques plus étroites. 24 La fermeture du détroit d’Ormuz a encore mis en lumière la vulnérabilité du commerce face aux « points d’étranglement » et entraînera probablement une nouvelle restructuration du commerce et des investissements.

Figure 1 : Commerce mondial (somme des exportations et des importations) en pourcentage du PIB

Source : OCDE, 2025

Cependant, rien de tout cela n’a empêché un véritable boom du commerce des biens liés à l’IA, ce qui, dans le cas des États-Unis, signifie souvent soit continuer à importer de Chine, soit remplacer les importations chinoises par celles d’autres pays. 25 En effet, il s’est avéré difficile pour Trump de transformer le régime commercial mondial par ses tarifs douaniers — et pas seulement parce que son tarif mondial de 10 % a été jugé illégal par les tribunaux en mai 2026. Les paniques sur les marchés, ainsi que les ripostes chinoises, ont poussé Trump à revenir sur certains aspects de ses plans commerciaux, ce qui a conduit le journaliste Robert Armstrong à inventer l’acronyme TACO : « Trump Always Cracks Away ». 26 Alors que les États-Unis auraient historiquement pu menacer d’utiliser leur poids économique pour isoler d’autres économies, en utilisant essentiellement la mondialisation comme une arme, aujourd’hui ce n’est pas si simple. Par exemple, la Chine a également commencé à utiliser des contrôles à l’exportation pour bloquer l’approvisionnement en minerais de terres rares dont l’industrie technologique a besoin pour riposter contre Trump et a récemment imposé des restrictions à l’exportation vers le Japon de produits à double application civile et militaire. 27

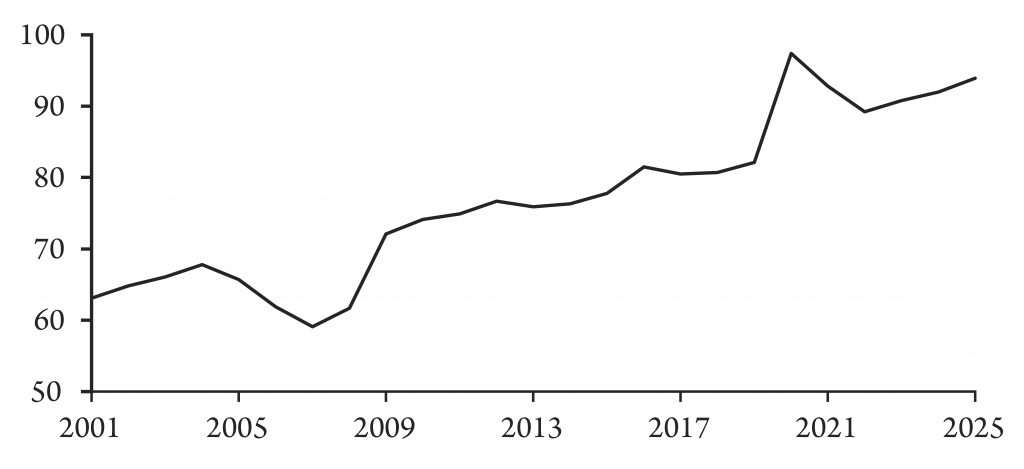

Figure 2 : Intensité mondiale de la production des importations (pourcentage)

Source : OCDE, 2025

Les conflits commerciaux ne mettent pas seulement en péril le commerce des produits finis, mais aussi les « chaînes de valeur capitalistes » élaborées qui sous-tendent les formes récentes d’internationalisation du capital. 28 La figure 2 montre l’intensité des importations : quelle part de la valeur totale de la production provient des intermédiaires importés pour être utilisés en production. Cette montée est frappante, montrant à quel point il peut être difficile de renverser l’internationalisation du capital, surtout compte tenu de l’ampleur de certaines grandes entreprises impliquées dans ces réseaux. Le chiffre d’affaires d’Amazon est désormais égal à celui de l’Autriche ; celle d’Apple, d’Afrique du Sud ; Walmart, Argentine ; Volkswagen, Pakistan ; et celle de Toyota, du Portugal. 29 Compte tenu des enjeux, il n’est guère surprenant que Trump ait été accompagné, lors de sa récente visite en Chine, de cadres tels que Jensen Huang de Nvidia, Tim Cook d’Apple, Elon Musk de Tesla, Dian Powell McCormick de Meta ou Kelly Ortberg de Boeing. 30

Une troisième raison pour laquelle il est si difficile d’inverser des éléments hérités de l’ère néolibérale est l’importance des marchés financiers mondiaux. 31 Comme l’argumente Costas Lapavitsas, le capital productif « est lié à des conditions de production rigides », tandis que le capital financier « organise la liquidité, la transformation de l’échéance et le crédit sous une infrastructure institutionnelle et juridique qui lui confère une bien plus grande élasticité ». 32 La seconde est essentielle au fonctionnement des premiers, notamment dans le développement et la configuration des chaînes de valeur capitalistes. Bien que les banques restent importantes pour le fonctionnement de la finance, depuis 2008-2009, les acteurs centraux participent au système bancaire parallèle, tels que les fonds spéculatifs, le capital privé, les compagnies d’assurance ou les fonds du marché monétaire. 33 Ce système bancaire parallèle, qui sort du cadre traditionnel de régulation imposé aux banques, détient désormais un peu plus de la moitié des actifs financiers mondiaux. 34

Figure 3 : Dette brute mondiale des gouvernements en pourcentage du PIB

Source : Perspectives économiques mondiales du FMI, 2026

La finance, cependant, ne flotte pas sans États en réserve. Comme mentionné plus haut, le rôle du dollar, la plus proche approximation de ce que Karl Marx appelait « monétaire mondial », est l’un des facteurs qui a jusqu’à présent soutenu l’impérialisme américain. 35 Le dollar a, si quelque chose, gagné en importance comme moyen de régler des paiements internationaux. L’accès au dollar reste crucial pour la liquidité des systèmes financiers des États souhaitant participer à l’internationalisation du capital. 36 obligations du Trésor américaines et autres actifs libellés en dollars ont légèrement diminué en proportion des réserves des banques centrales mondiales. Cependant, aucune monnaie unique n’a comblé ce vide. En effet, la croissance la plus marquée a été celle de l’or — un « refuge » traditionnel en période de troubles. 37 Lapavitsas soutient à juste titre que l’absence d’un « complexe institutionnel rival à portée comparable » a, malgré les limites économiques et militaires des États-Unis, créé un « interrègne », caractérisé par une escalade de conflits « sur plusieurs fronts : commerce, technologie, finance, paiements, réserves et positionnement militaire ». 38

Il y a aussi la question de la dépendance des États à la création de dette publique via les marchés obligataires. La dette publique a considérablement augmenté depuis le début du millénaire (figure 3), rendant les États vulnérables aux marchés obligataires. 39 Cela est particulièrement vrai en Grande-Bretagne, où la dette publique est passée de 30 % du PIB en 2000 à 95 % aujourd’hui, avec un tiers de la dette détenue à l’étranger. Il est vrai que la Banque d’Angleterre a aggravé la situation en inondant le marché d’obligations qu’elle avait achetées dans le cadre de son programme d’assouplissement quantitatif en 2008-2009 ou pendant la pandémie. 40 Cependant, même lorsque les gouvernements et les banques centrales évitent de mauvais choix politiques, les marchés obligataires, en façonnant le coût de l’emprunt, constituent une contrainte puissante pour les gouvernements élus — à moins qu’ils ne soient prêts à contester la logique du capitalisme. 41 Dans les économies du G7, les prix des obligations ont chuté et les rendements obligataires ont augmenté depuis le début de la guerre de Trump contre l’Iran. Les attentes d’un emprunt public accru, alors que l’inflation et d’autres formes de perturbations économiques découlent de la guerre interviennent à un moment où les marchés obligataires sont déjà relativement saturés. 42

Quelle est la force du capitalisme ?

Quelle est la force et la santé du capitalisme contemporain face à ses difficultés actuelles ? Bien qu’il existe de nombreux indicateurs possibles, les marxistes mettent souvent l’accent sur les taux de profit. Ce n’est pas, comme on le prétend parfois, à cause d’une fixation grossière sur un déclin immuable, continu et inévitable du capitalisme. Marx n’a certainement jamais soutenu que les taux de profit baissent toujours, et comme la pandémie l’a démontré, il est possible que la circulation du capital s’effondre pour de nombreuses raisons, sans que la faible rentabilité ne soit le déclencheur immédiat.

Néanmoins, la force motrice du capitalisme est l’accumulation compétitive de valeur extraite des travailleurs par l’exploitation. Cela signifie que le rythme potentiel d’expansion du capital — le ratio entre la nouvelle valeur créée et la masse de capital déjà accumulée — est significatif. Marx a identifié une tendance à la baisse des taux de profit, parallèlement à des forces contrées telles que la dévalorisation des investissements due à la croissance de la productivité ou à l’intensification de l’exploitation. Les contradictions qui en résultent ont tendance à se résoudre par des crises, qui dévalorisent et détruisent une partie de la masse d’investissements accumulée lors des phases d’expansion, permettant au système de rétablir le niveau de rentabilité nécessaire pour entrer dans une nouvelle période d’expansion. Le système financier facilite également à la fois l’expansion du capital ainsi que sa destruction et sa dévaluation en situation de crise. 43

Bien qu’il y ait une dimension cyclique à ce schéma de boom et de récession, j’ai soutenu qu’avec le temps, la dimension laïque est devenue plus importante. La croissance de la taille des grandes entreprises, l’ampleur énorme de l’État dans le capitalisme moderne et l’importance de la finance, qui relie entreprises et États, rendent la destruction du capital plus périlleuse. De plus en plus, les États interviennent pour empêcher un nettoyage complet du système. 44 Le résultat a été, dans les centres de capitaux traditionnellement les plus avancés, une longue période de rentabilité modérée et une tendance croissante à la stagnation.

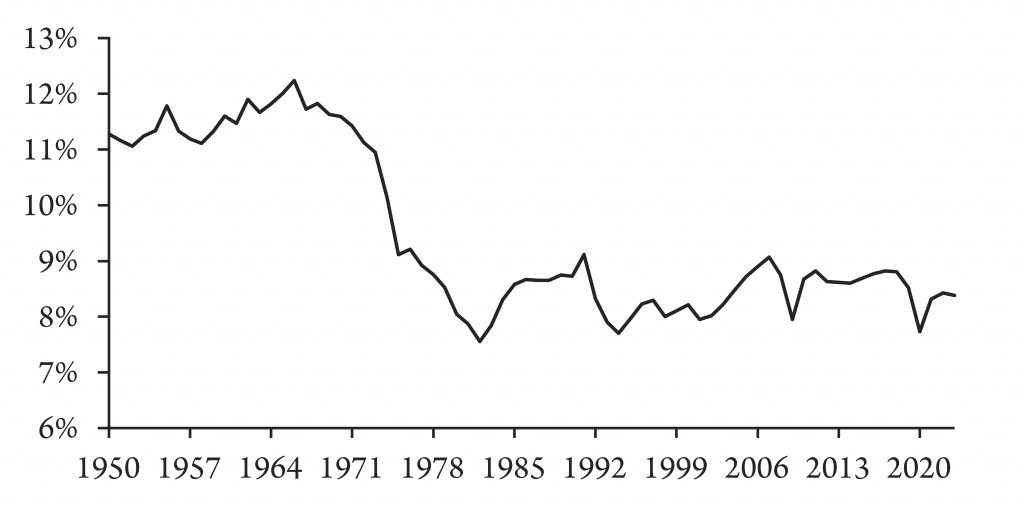

La mesure des taux de profit est une question complexe. 45 La figure 4 propose une estimation approximative à partir des données des Penn World Tables. 46 Les taux de bénéfice semblent chuter brutalement alors que la longue période de boom d’après-guerre touche à sa fin. Les attaques contre les travailleurs, une restructuration partielle du système par crise, l’ouverture de nouvelles zones d’accumulation et l’adoption de mesures néolibérales ont permis d’arrêter la chute, stabilisant les taux de profit mais à un niveau bien inférieur à celui du long boom.

La baisse des taux de profit, combinée à l’internationalisation croissante du capital, contribue à expliquer la croissance de la finance. Si les rendements dans le domaine de la production sont limités, les capitalistes sont susceptibles de se tourner vers les investissements financiers, y compris ceux de caractère spéculatif, comme source potentielle de profit. La croissance de la finance contribue à soutenir une masse de capital relativement peu rentable, qui se contente de recycler ses dettes sans s’engager beaucoup en investissement. Il y a à la fois un ralentissement du rythme d’accumulation et une mission de crédit toujours plus large pour pousser le capital au-delà de ses limites et offrir au moins une apparence de dynamisme. Cela a rendu le capitalisme fragile : chaque secousse financière se propage rapidement dans le système, tandis que de petits changements de taux d’intérêt peuvent soudainement rendre les accumulations existantes de dettes insoutenables.

Figure 4 : Estimations des taux

de profit mondiaux Source : Calculée à partir de PWT13.0

Figure 5 : Estimations des taux

de profit chinois Source : Calculée à partir de PWT13.0

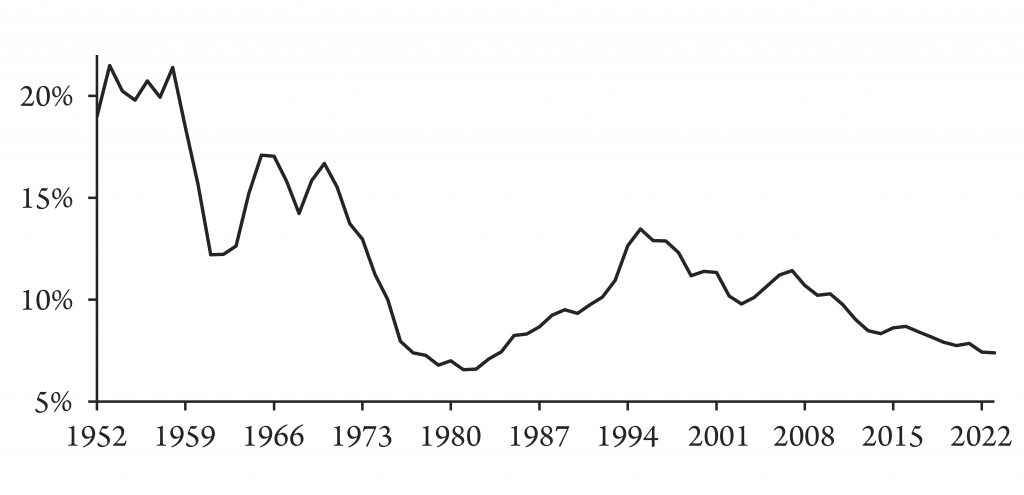

La situation en Chine est un peu différente (figure 5). Son intégration croissante dans les circuits mondiaux du capital, d’abord comme plateforme d’assemblage pour les multinationales, puis comme centre d’accumulation plus indépendant, a vu les taux de profit dépasser largement la moyenne mondiale à la fin des années 1990. Pourtant, précisément comme Marx le prédirait, l’accumulation extraordinairement rapide de capitaux qui en résulte commence à étouffer une accumulation supplémentaire. La Chine ne souffre pas seulement de certains effets de la suraccumulation de capitaux ; comme les économies occidentales, elle développe également des marchés de crédit et de finance de plus en plus importants pour tenter de soutenir sa croissance. En effet, le ratio dette/PIB de la Chine est désormais supérieur à celui des États-Unis, de la Grande-Bretagne ou de la zone euro. 47

La baisse de la rentabilité n’empêche pas les capitalistes d’acquérir d’énormes profits absolus. Cela ne signifie pas non plus que le capitalisme s’effondrera. Cependant, elle la rend vulnérable à des perturbations telles que celles causées par la guerre en Iran. Cela devrait aussi nous faire réfléchir si l’on considère le battage médiatique autour de l’IA. L’ampleur à laquelle le capital a été mobilisé pour développer et déployer les grands modèles de langage nécessaires à l’IA générative est colossale. Les trois grands fournisseurs d’IA basés en Californie sont OpenAI, Anthropic et Google, qui proposent respectivement ChatGPT, Claude et Gemini. Le tableau 2 montre comment ces entreprises, les infrastructures sur lesquelles elles reposent et les autres géants technologiques s’entrecroisent. Il existe une dynamique incestueuse, même si ces cabinets continuent de se concurrencer. 48

Tableau 2 : Les dix plus grandes entreprises par capitalisation boursière et leurs opérations d’IA

|

Entreprise (classée par capitalisation boursière |

Activités/investissements en IA |

|

Nvidia |

Développe des puces utilisées en IA. Investissement de 30 milliards de dollars dans OpenAI (mars 2026). Promis d’un investissement de 10 milliards de dollars dans Anthropic (novembre 2025). Fournit Microsoft, Amazon, Google, Meta |

|

Alphabet (Google) |

Utilise son propre modèle d’IA, Gemini. L’un des « trois grands » hyperscalers, offrant d’immenses centres de données requis par les entreprises technologiques. Ses installations cloud sont également désormais utilisées à la fois par OpenAI et Anthropic. Engagé à investir 40 milliards de dollars dans son concurrent, Anthropic (avril 2026). |

|

Apple |

Un cas à part en raison de son investissement limité dans l’IA. Mais il a conclu un |

|

Microsoft |

Un autre des « trois grands » hyperscalers. Principal fournisseur d’infrastructures cloud pour l’IA. A fait un investissement précoce dans OpenAI, atteignant 13 milliards de dollars (2019-2025), et utilisé ChatGPT pour alimenter son propre assistant Copilot IA. Les investissements dans OpenAI ont désormais atteint 135 milliards de dollars. Depuis 2026, Microsoft n’est plus le partenaire exclusif en cloud computing d’OpenAI mais reste son principal partenaire. Microsoft s’est également engagé à investir 5 milliards de dollars dans Anthropic et a commencé à héberger les modèles d’Anthropic (2026). |

|

Amazon |

Un autre des « trois grands » hyperscalers. Ses services cloud seront utilisés à grande échelle par OpenAI et Anthropic. Actuellement le principal partenaire d’Anthropic pour les services cloud. Investissement de 50 milliards de dollars dans OpenAI (mars 2026). Engagé à investir 25 milliards de dollars dans Anthropic (avril 2026). |

|

TSMC |

Entreprise taïwanaise qui fabrique la plupart des puces utilisées en IA pour des entreprises telles que Nvidia. Les principaux clients de ses puces |

|

Broadcom |

Développe des puces utilisées en IA. Fournit Google, Meta et Apple. |

|

Saudi Aramco |

Le géant pétrolier est l’une des deux seules entreprises non technologiques figurant sur cette liste. Cependant, elle s’est associée à Google pour amener ses services cloud en Arabie Saoudite (2020). |

|

Tesla |

L’autre entreprise non technologique figurant sur cette liste, Tesla d’Elon Musk, se concentre sur la fabrication automobile, ainsi que sur le développement de batteries et de panneaux solaires. Des rumeurs circulent selon lesquelles il fusionnerait avec SpaceX de Musk, qui inclut la division xAI ayant développé le chatbot Grok AI, qui a sous-performé. Entretient une relation acrimonieuse avec OpenAI, dont Musk est mentionné comme fondateur, et qu’il a un jour tenté d’absorber dans Tesla. |

|

Meta |

Il a récemment lancé son propre modèle d’IA (avril 2026) pour concurrencer OpenAI, Anthropic et Google, et construit ses propres centres de données pour soutenir cela. Effectue des achats chez Nvidia. Elle s’appuie sur des services cloud d’Amazon, Google et Microsoft. |

Source : communiqués de presse et reportages de l’entreprise

Parce que le tableau contient les entreprises ayant la plus grande capitalisation boursière (avant l’introduction en bourse de SpaceX en juin), il se concentre sur les entreprises prises dans l’exubérance boursière autour des grandes entreprises technologiques. Cela exclut les principaux concurrents chinois. Parmi eux figurent des géants d’Internet tels que Baidu, Alibaba et Tencent, qui réalisent eux-mêmes des investissements importants dans l’IA, ainsi que ByteDance, la société mère de TikTok, dont le chatbot alimenté par l’IA compte plus de 100 millions d’utilisateurs quotidiens, et DeepSeek, la startup issue d’un hedge fund, dont le modèle R1 peut rivaliser avec ceux développés par des entreprises américaines bien plus riches, a choqué le monde de la tech début 2025. Les tentatives de l’administration Trump et de la précédente de Joe Biden pour empêcher la Chine d’accéder aux puces et technologies de fabrication les plus avancées montrent comment l’IA devient une frontière pour la rivalité inter-impérialiste. Pékin a répondu en cherchant à créer sa propre infrastructure de fabrication de puces IA, basée sur des entreprises chinoises telles que Huawei, sans pour l’instant éroder l’avance technologique des États-Unis. 49

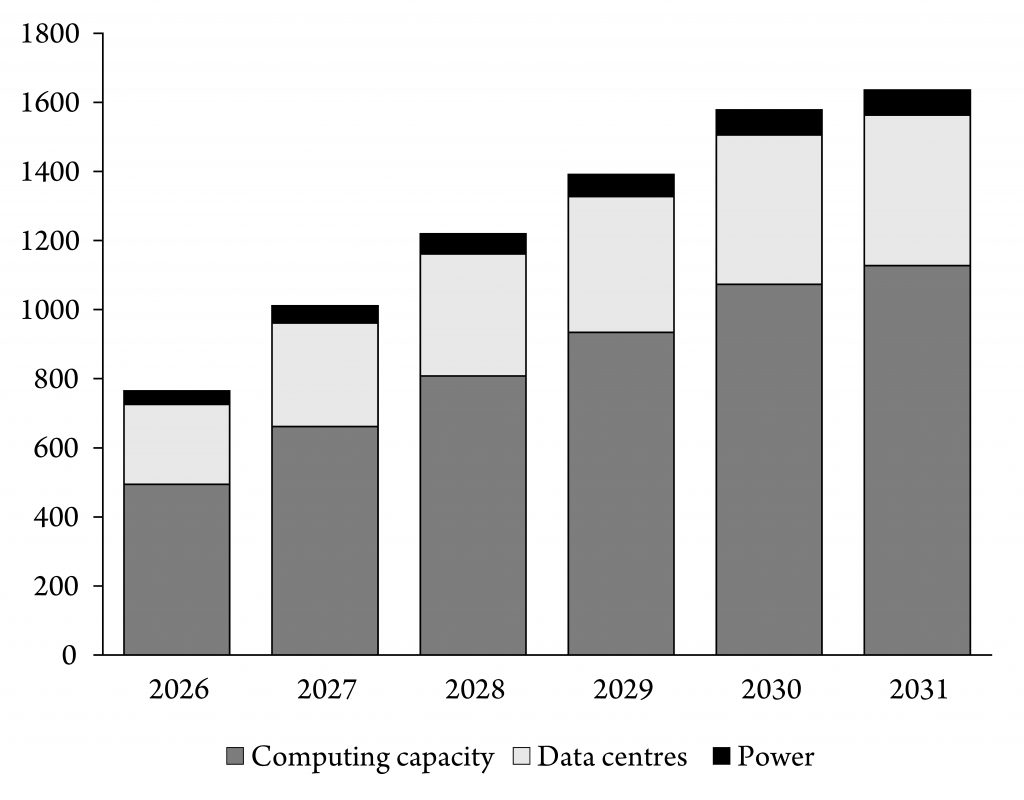

Figure 6 : Dépenses d’investissement projetées liées à l’IA (milliards de dollars américains)

Source : Lee et Greenbaum, 2026

La frénésie des investissements dans les puces, les centres de données et les infrastructures énergétiques est devenue un facteur majeur qui stimule l’économie et constitue une raison clé pour laquelle les États-Unis ont pu survivre relativement indemnes au chaos engendré par les plans tarifaires de Trump. La Figure 6 montre l’investissement prévu des principaux acteurs dans l’IA. Pour mettre cela en contexte, les entreprises non financières ont récemment réalisé environ 4,5 billions de dollars de dépenses d’investissement annuelles. Ajouter plus d’un trillion de plus serait un changement significatif. La dimension éthique de la construction de centres de données gourmands d’énergie et polluants en eau pour alimenter une technologie fondée sur le pillage de la production créative humaine simplement pour remplacer les travailleurs par des systèmes de complétion automatique de texte glorifiés a été largement discutée. Cependant, même d’un point de vue capitaliste étroit, l’investissement semble insoutenable. Même les commentateurs qui tentent de justifier ces dépenses ont tendance involontairement à pointer du doigt l’irrationalité systémique profonde du capitalisme :

L’exubérance... il n’est pas nécessaire d’impliquer de l’irrationalité... Chaque fois qu’une technologie radicale comme l’IA apparaît, il y a une grande incertitude quant à sa valeur... La plus grande raison d’appeler cela un boom plutôt qu’une bulle... est la force motrice derrière cela : un petit groupe de géants technologiques établis avec des raisons froidement rationnelles de dépenser des centaines de milliards en IA... L’interface ChatGPT représentait une menace immédiate et évidente pour la recherche sur Internet (Alphabet : capitalisation boursière de 3,8 000 milliards de dollars). Les algorithmes, le filtrage et la création de contenu avec l’IA générative affectent les réseaux sociaux (Meta : 1,7 billion $). Avec un peu d’imagination autour des agents IA et des interfaces vocales... cette technologie pourrait aussi bouleverser le smartphone (Apple : 4,05 milliards de dollars) et le commerce électronique (Amazon : 2,5 milliards de dollars) avant même d’arriver à Microsoft et au reste de l’industrie informatique.

Protéger ces entreprises d’une valeur immense vaut facilement la peine de dépenser une fortune rien qu’en assurance d’assurance, même si l’IA ne crée pas au final beaucoup de nouvelle valeur... « Si on finit par mal dépenser quelques centaines de milliards de dollars, je pense que ce sera très malheureux, évidemment, mais... Je pense en fait que le risque est plus élevé de l’autre côté », a déclaré [Mark Zuckerberg, fondateur de Meta] en septembre. 50

À court terme, des entreprises telles que Microsoft, Google et Amazon sont confiantes que la demande d’autres entreprises pour leurs installations de cloud computing continuera d’augmenter. Cependant, le problème à long terme est évident. Comme le soutient John Foley dans un article incisif pour le Financial Times, il n’est pas certain que l’IA génère des profits justifiant l’ampleur de l’investissement. En effet, l’impact global des investissements prévus sera de réduire le montant des revenus reçus par rapport à la masse de capital fixe nécessaire pour les générer. Il note qu’Apple, qui est jusqu’à présent restée relativement distante de la frénésie, gagne plus de 8 dollars pour chaque dollar de capital fixe — contre seulement 2 dollars pour Amazon. Meta, Google, Microsoft et Amazon correspondent tous à ce critère supplémentaire. 51 Un risque encore plus immédiat est que la perturbation de l’approvisionnement en intrants pour la fabrication de puces, comme l’hélium, due à des conflits comme la guerre contre l’Iran, fasse grimper le coût des investissements eux-mêmes, ce qui affaiblit davantage les rendements possibles.

Les grandes entreprises technologiques ont historiquement eu de grandes sommes de leur propre argent à investir. L’ampleur des investissements qu’ils prévoient actuellement a vu les prévisions de leur flux de trésorerie disponible chuter, devenant négatives dans le cas d’Amazon. 52 Inévitablement, ils contractent donc des montants croissants de dettes. Rien qu’en 2025, les obligations émises par les soi-disant hyperscalers ont atteint 120 milliards de dollars, soit 45 % du total émis par les entreprises technologiques dans le monde. 53 Cela sous-estime cependant le véritable montant de la dette. Les entreprises créent également des Véhicules à But Spécial hors bilan, des entités distinctes créées pour financer des activités spécifiques telles que l’exploitation d’un centre de données, qui attirent des investissements d’autres entreprises, les exposant ainsi à des risques si les revenus ne sont pas comme prévu. Cela pourrait actuellement représenter 120 milliards de dollars supplémentaires. Si cela vous semble familier, ça devrait être le cas. Bien que pas encore à la même échelle, elle s’apparente à « l’innovation » financière qui a contribué à déclencher le krach du marché des prêts hypothécaires subprimes aux États-Unis en 2007-2008. 54 Une partie du financement de ces investissements provient également du crédit privé, une industrie qui a doublé de taille, passant de un peu plus d’un trillion de dollars en 2020 à bien plus de 2 000 milliards aujourd’hui. Le crédit privé lui-même a été une source récente d’inquiétudes, les marchés turbulents ayant conduit les investisseurs à retirer de l’argent à court terme. 55

D’autres mesures pour lever les fonds nécessaires aux géants technologiques pour leurs investissements incluent l’émission de nouvelles actions — Google a émis 85 milliards de dollars en actions plus tôt cette année, avec Meta susceptible de suivre — et le licenciement de salariés dans d’autres secteurs de leurs activités. 56

Une crise imminente ?

Quant à savoir si le système va bientôt entrer dans une crise à la 2008-2009, ou pire, le marxisme n’offre aucune réponse définitive. Tout ce que nous pouvons faire, c’est souligner la fragilité du boom de l’IA et la manière dont il approfondit les contradictions du système. Certainement, une correction de la hausse des cours des actions, centrée sur les grandes techs, est largement attendue. 57 Ce qui ne fait aucun doute, c’est que la guerre contre l’Iran, et le blocus qui en a résulté du détroit d’Hormuz, ont accru la pression sur l’économie mondiale et rendu une crise bien plus probable.

Les pétroliers ont à peine traversé le détroit depuis fin février 2026 et une grande partie de l’infrastructure pétrolière du golfe est en ruines. Le pétrole, l’urée, l’hydrogène et l’hélium font partie des matières premières dont l’approvisionnement a été perturbé. Au moment de la rédaction, l’impact n’avait pas encore été pleinement ressenti dans les économies avancées, en raison de la réduction des approvisionnements existants et de la libération de réserves stratégiques de pétrole par l’Agence internationale de l’énergie. 58 Dans certaines parties du Sud global, les effets initiaux étaient déjà devenus évidents. Le coût du carburant a été un facteur à l’origine des manifestations au Kenya, alors que le gouvernement a augmenté les prix du diesel d’un quart. Le Mozambique a vu les conducteurs de minibus, confrontés à des augmentations de 46 %, faire grève. 59 La perturbation des approvisionnements en engrais entraînera probablement une crise alimentaire à plus long terme dans un grand nombre de pays africains et asiatiques dépendants des approvisionnements du Golfe. 60

Si la guerre continue ou s’intensifie, elle aura un impact significatif sur les grandes économies du Nord global, avec des répercussions politiques. La hausse des prix du carburant a déjà exercé une pression supplémentaire sur les faibles taux d’approbation de Trump à l’approche des élections de mi-mandat prévues pour novembre. 61 Il y a aussi un risque que nos dirigeants aggravent une mauvaise situation. Sous le capitalisme, les pénuries de produits essentiels sont traitées par une combinaison de suppression de la demande, d’étouffement de la croissance et de hausses des prix, conduisant à l’inflation. Au pire, comme dans les années 1970, un choc pétrolier peut déclencher les deux en même temps, menant à la stagflation. 62 Si l’inflation augmente brusquement, une réponse probable des banques centrales sera d’augmenter les taux d’intérêt, suivant la prescription néolibérale standard de contenir les hausses des prix. C’est un instrument brutal, qui décourage essentiellement les dépenses et les investissements en rendant le crédit plus coûteux. Étant donné que l’économie mondiale s’est de plus en plus appuyée sur un crédit bon marché, et donc sur des taux d’intérêt bas, cela peut aussi risquer de déclencher une récession. Le choix de Trump pour la présidence de la Réserve fédérale américaine, Kevin Warsh, qui a pris ses fonctions en mai, devra décider d’ici la mi-juin du Comité fédéral de l’Open Market s’il doit soutenir le président, connu pour être favorable aux efforts de réduction des taux d’intérêt. 63

Dans ce contexte, la gauche fait face à deux grands défis. La première est de continuer à se mobiliser contre l’extrême droite, qui cherchera à exploiter toute crise, même une que des figures d’extrême droite comme Trump et Benjamin Netanyahu ont contribué. La seconde est d’encourager les travailleurs et les syndicats à s’engager dans la lutte contre la crise croissante du coût de la vie—et à se préparer à une crise encore plus dévastatrice si le boom actuel alimenté par l’IA tournait à la fausse. 64 Au milieu de tout cela, il est urgent d’expliquer les irrationalités et contradictions plus profondes du capitalisme qui nous ont menés jusqu’ici, et de défendre une alternative internationaliste et socialiste.

Joseph Choonara est le rédacteur en chef de International Socialism. Il est l’auteur de A Reader’s Guide to Marx’s Capital (Bookmarks, 2017) et Unravelling Capitalism : A Guide to Marxist Political Economy (2e édition : Bookmarks, 2017).

Notes

1 Merci à Rob Hoveman et Adrian Budd pour leurs retours sur les versions précédentes.

2 Sperber, 2026, pp26-27.

3 BBC, 2026.

Pour en savoir plus sur la politique britannique et la gauche, voir l’article d’Héctor Sierra dans ce numéro.

5 Voir les graphiques dans Good God, Nord and Lindberg, 2026.

6 Toutes les données proviennent de la Banque mondiale (dollars américains actuels).

7 Voir les textes d’Anne Alexander, Simon Assaf et Phillip Marfleet dans ce numéro.

8 Callinicos, 2026.

9 Meadway, 2026.

10 Harman, 1996 ; voir aussi Harman, 2009, chapitre 10.

11 En 1960, la contribution d’une combinaison des pays actuels de l’UE, du Japon, des États-Unis et de la Grande-Bretagne au PIB mondial et aux stocks d’investissements aurait représenté environ les deux tiers du total. Aujourd’hui, ces pays représentent moins de 40 %.

12 Choonara, 2021a ; Budd, 2026.

13 Lynch et Birnbaum, 2026.

14 Des travaux récents du FMI montrent une augmentation frappante des politiques industrielles depuis la pandémie de Covid-19. On observe une augmentation particulièrement importante des politiques liées à la sécurité nationale et à la résilience des chaînes d’approvisionnement — Evenett et autres, 2025, pp16-20.

15 Kliman, 2008, p63.

16 Choonara, 2021b.

17 Sperber, 2026, pp29-33, retrace certains de ces changements et leurs causes. Cependant, il s’appuie trop sur l’identification du néolibéralisme non seulement comme un ensemble de politiques, d’idéologies et d’institutions, mais comme un « régime d’accumulation » (Sperber, 2026, pp35-38). Cela pousse le concept trop loin, exigeant trop de cohérence du néolibéralisme. Cela signifie aussi que Sperber (2026, p. 33) considère les échecs économiques qui érodent le néolibéralisme comme des « chocs imprévus », plutôt que de les ancrer dans des lois capitalistes plus larges du mouvement.

18 D’où l’importance du débat sur le contrôle des prix, actuellement en cours dans plusieurs pays, y compris en Écosse, où le chef du Parti national écossais, John Swinney, a suggéré que les prix pourraient être plafonnés.

19 Sperber, 2026, p. 24, souligne à juste titre que ce que nous voyons aujourd’hui n’est « plus manifestement néolibéral » mais n’est pas non plus un retour au keynésianisme ou quelque chose de similaire. Pour une analyse antérieure, voir Choonara, 2025.

20 Husak, 2025.

21 Voir Daguerre, 2007, chapitre 1.

22 Davidson, 2023, chapitre 3. N’oublions pas, la consolidation du néolibéralisme par Blair s’est conjuguée à une alliance meurtrière avec les néoconservateurs américains de l’administration de George W. Bush, qui ont déversé des bombes sur l’Afghanistan et l’Irak avant de les occuper de manière désastreuse. Blair (2026) est apparu après les mauvais résultats électoraux du Labour en mai pour plaider pour un plus grand soutien à la guerre contre l’Iran et l’abandon des engagements en faveur de la « neutralité carbone », ainsi que pour dénoncer les « extrêmes gauches » ( !) Des politiciens travaillistes critiquant le néolibéralisme ou ceux qu’il appelle le « Centre radical ».

23 D’après les estimations de Federico et Tena-Junguito, 2017. J’ai doublé leurs chiffres, qui concernent uniquement les exportations, plutôt que la somme des exportations et des importations. Toutes les estimations pour cette période doivent être prises avec des pincettes.

24 Voir Seong et autres, 2024.

25 Wolf, 2026a.

26 Armstong, 2025.

27 Keynes, 2026.

28 Benjamin Selwyn et Christin Bernhold (2025) utilisent cette expression à la place des « chaînes de valeur mondiales » plus traditionnelles pour souligner les relations de classe qui les sous-tendent.

29 Selwyn et Bernhold, 2025, p3.

30 Hays et Mitchell, 2026.

31 Choonara, 2018, pp93-101.

32 Lapavitsas, 2026, p109.

33 Choonara, 2018, p97 ; Lapavitsas, 2026, pp117-118.

34 FSB, 2025.

35 Marx, 1990, pp. 240-244

36 Lapavitsas, 2026, pp126-133.

37 Cela reflète la hausse du prix de l’or ainsi que le volume croissant des achats par les banques centrales — Storbeck et Hook, 2026.

38 Lapavitsas, 2026, p134.

39 Obligations sont des instruments de dette, achetés pour un prix donné, qui versent un paiement d’intérêts fixe, appelé « coupon », aux investisseurs. Si le prix de l’obligation baisse, le ratio entre les intérêts fixes et le prix augmente (et inversement). Ce ratio, le « rendement », est en fait un taux d’intérêt, déterminant le taux auquel les émetteurs d’obligations comme les États empruntent.

40 La vente des obligations achetées lors de l’assouplissement quantitatif, plutôt que d’attendre simplement qu’elles atteignent leur échéance, fait baisser leurs prix — et fait donc monter les rendements. Daniela Gabor (2026) souligne que sans cela, les coûts d’emprunt britanniques pourraient être inférieurs à ceux des États-Unis. De plus, elle soutient que la Banque d’Angleterre a émis inutilement une grande quantité d’obligations indexées à l’inflation, tandis que les politiques gouvernementales ont poussé les fonds de pension, qui, avec les compagnies d’assurance, détiennent un cinquième des obligations, à les remplacer par d’autres investissements pour soutenir les régimes à cotisations définies.

41 Burnham en est un exemple frappant. L’année dernière, il a mis en garde célèbre que la Grande-Bretagne était trop « en gage » envers les marchés obligataires. Aujourd’hui, dans le contexte d’un défi potentiel pour la direction travailliste, il a rassuré les capitalistes en affirmant qu’il soutient les « règles fiscales » actuelles du gouvernement, par lesquelles il cherche à restreindre la dette publique.

42 Martin, 2026.

43 Pour plus de détails, voir Marx, 1991, pp317-375 ; Harman, 2009, pp68-78 ; Callinicos, 2014, pp. 235-286 ; Choonara, 2017, pp64-77, 90-94.

44 Choonara, 2018, pp82-91.

45 Pour une discussion récente, voir Karambakhsh, 2026.

46 J’ai utilisé le taux de rendement interne pour chaque économie où il est disponible, pondéré avec le stock de capital. Je ne prétends pas que ce soit la meilleure façon de réaliser ces calculs, mais les résultats sont proches de ceux d’efforts plus sophistiqués. Voyez, Roberts, 2026.

47 Williams, 2026. Voir aussi Pauls, 2021.

48 La dimension compétitive continue est l’une des raisons pour lesquelles les discussions récentes sur un nouveau « technoféodalisme » sont si trompeuses — voir Choonara, 2026.

49 McGuire, 2025. Voir l’article d’Anne Alexander dans ce numéro pour en savoir plus sur la façon dont cela se manifeste au Moyen-Orient, qui cherche à devenir un centre majeur pour les centres de données.

50 Harding, 2025.

51 Foley, 2026.

52 Voir Foley, 2026.

53 OCDE, 2026, chapitre 2. Il se classe comme hyperscaler : Alphabet, Meta, Oracle, Amazon, IBM, Apple, Tencent, Alibaba et Microsoft.

54 ans de maternelle, 2025. Cela rappelle également l’effondrement immobilier en Chine, à partir de 2020, qui a montré à quel point le secteur immobilier du pays était profondément lié au secteur bancaire parallèle.

55 Le crédit privé fait partie d’une industrie plus large du capital privé. Bien que cela fasse partie du système bancaire parallèle, les banques conventionnelles prêtent également à l’industrie du crédit privé — voir Gara, Platt et Aliaj, 2026.

56 Morris, Fontanella-Khan et Murphy, 2026.

57 Voir, par exemple, Parikh, 2026.

58 Wolf, 2026b.

59 Hook, Cotterill, Mark, Wallis et Pilling, 2026.

60 FAO, 2026.

61 En Grande-Bretagne, l’inflation a diminué de l’année jusqu’en avril, principalement en raison des mesures gouvernementales visant à freiner les prix de l’énergie. Une hausse du plafond des prix de l’énergie en juillet fera remonter l’inflation.

62 L’inflation est un phénomène complexe. Elle est souvent déclenchée par un choc des prix — comme l’embargo pétrolier de 1973 ou l’invasion russe de l’Ukraine en 2022 — mais elle est maintenue par une interaction entre la création monétaire par les banques et les banques centrales, et la production et la vente de biens par les entreprises. Des niveaux élevés d’accumulation, à une époque où les taux de profit sont modérés, ainsi qu’une expansion de la masse monétaire, tendent à produire des périodes inflationnistes plus soutenues, les entreprises profitant de l’injection de nouvelle monnaie pour augmenter les prix et soutenir leurs profits. Une différence entre aujourd’hui et 2022 est que la hausse de l’inflation dans cette dernière période est intervenue après une forte expansion de la masse monétaire lors du frappe de la pandémie. Cependant, face à une crise, les banques centrales sont à nouveau susceptibles de devoir choisir entre accroître leur liquidité, risquer la stagflation, ou la contrôler, et risquer un effondrement déflationniste. Pour en savoir plus sur ces questions, voir Choonara, 2022, pp6-11.

63 Le rôle du marché obligataire et l’ampleur de la dette publique américaine signifient que la banque centrale américaine ne contrôle pas unilatéralement les taux d’intérêt.

64 Voir, par exemple, Tengely-Evans, 2026.

Références

Armstrong, Robert, 2025, « Théorie du commerce des tacos et reprise surprise du marché américain », Financial Times (2 mai).

BBC, 2026, « Ce que les résultats électoraux nous montrent en cartes et graphiques », BBC News (24 mars), www.bbc.co.uk/news/articles/c0ljrp76ywxo

Blair, Tony, 2026, « Le Parti travailliste joue avec le feu pour son avenir et celui du pays », Tony Blair Institute for Social Change (26 mai), https://institute.global/insights/politics-and-governance/the-labour-party-is-playing-with-fire-over-its-future-and-the-future-of-the-country

Budd, Adrian, 2026, « Une nouvelle ère du capitalisme d’État ? », International Socialism 189 (hiver), https://isj.org.uk/china-state-capitalism/

Callinicos, Alex, 2014, Déchiffrer la capitale (Signets).

Callinicos, Alex, 2026, « Le rideau s’est-il levé pour Trump en Chine ? », Socialist Worker (19 mai), https://socialistworker.co.uk/alex-callinicos/has-the-curtain-closed-for-trump-in-china/

Choonara, Joseph 2017, Démêler le capitalisme : Guide de l’économie politique marxiste, deuxième édition (Signets).

Choonara, Joseph, 2018, « L’économie politique d’une longue dépression », International Socialism 158 (printemps), https://isj.org.uk/the-political-economy-of-a-long-depression/

Choonara, Joseph, 2021a, « Vastes forces impersonnelles : Biden, État et capital », International Socialism 171 (été), https://isj.org.uk/vast-impersonal-forces/

Choonara, Joseph, 2021b, « Avenir incertain : travailleurs en pandémie », International Socialism 173 (hiver), https://isj.org.uk/uncertain-futures/

Choonara, Joseph, 2022, « La tempête qui s’apaise », International Socialism 175 (été), https://isj.org.uk/the-gathering-storm/

Choonara, Joseph, 2025, « The late, late capitalism show », International Socialism 185 (hiver), https://isj.org.uk/the-late-late-capitalism-show/

Choonara, Joseph, 2026, « Les patrons remplacent-ils le capitalisme ? Expliquer le technoféodalisme », Socialist Worker (6 juin), https://socialistworker.co.uk/in-depth/are-bosses-replacing-capitalism-explaining-technofeudalism/

Daguerre, Anne, 2007, Politiques actives du marché du travail et réforme de l’aide sociale (Palgrave Macmillan).

Davidson, Neil, 2023, Qu’est-ce que le néolibéralisme ? (Haymarket).

Evenett, Simon, Adam Jakubik, Jaden Kim, Fernando Martín, Samuel Pienknagura, Michele Ruta, Sandra Baquie, Yueling Huang et Rafael Machado Parente, 2025, « La politique industrielle depuis la Grande Crise financière », Document de travail du FMI WP/25/222, www.imf.org/en/-/media/files/publications/wp/2025/english/wpiea2025222-source-pdf.pdf

FAO, 2026, « Implications agroalimentaires mondiales du conflit de 2026 au Moyen-Orient », Organisation des Nations Unies pour l’alimentation et l’agriculture (15 mars), https://openknowledge.fao.org/handle/20.500.14283/cd8875en

Federico, Giovanni et Antonio Tena-Junguito, 2017, « Un récit de deux mondialisations : gains du commerce et ouverture 1800–2010 », Review of World Economics 153, https://doi.org/10.1007/s10290-017-0279-z

Foley, John, 2026, « Lex en profondeur : le boom des centres de données IA va-t-il devenir un effondrement de 9 milliards de dollars ? », Financial Times (28 mars).

FSB, 2025, « Rapport mondial de suivi sur l’intermédiation financière non bancaire », Financial Stability Board, www.fsb.org/uploads/P161225.pdf

Gabor, Daniela, 2026, « Les politiciens britanniques doivent moins s’inquiéter des marchés obligataires — et davantage de la Banque d’Angleterre », Guardian (21 mai), www.theguardian.com/commentisfree/2026/may/21/politicians-bond-vigilantes-markets-gilts-bank-of-england

Gara, Antoine, Eric Platt et Ortenca Aliaj, 2026, « Capital privé : quels sont les risques ? », Financial Times (30 mars).

Mon Dieu, Ana, Marina Nord et Staffan I Lindberg, 2026, « Défaire l’ère démocratique ? », V-Dem Institute, Democracy Report 2026, www.v-dem.net/documents/75/V-Dem_Institute_Democracy_Report_2026_lowres.pdf

Harding, Robin, 2025, « Le boom de l’IA n’est pas une bulle », Financial Times (29 décembre).

Harman, Chris, 1996, « La mondialisation : une critique d’une nouvelle orthodoxie », International Socialism 73 (hiver), www.marxists.org/archive/harman/1996/xx/global.htm

Harman, Chris, 2009, Capitalisme zombie : crise mondiale et pertinence de Marx (signets).

Hays, Kali et Archie Mitchell, 2026, « Elon Musk et Jensen Huang parmi les PDG rejoignant Trump lors d’un voyage en Chine », BBC News (11 mai), www.bbc.co.uk/news/articles/c5yx757w048o

Hook, Leslie, Joseph Cotterill, Monica Mark, William Wallis et David Pilling, 2026, « Les manifestations se propagent en Afrique alors que la crise du carburant s’aggrave », Financial Times (20 mai).

Husak, Corey, 2025, « 7 façons dont le Big Beautiful Bill réduit les impôts pour les riches », Center for Progressive Americans (20 novembre), www.americanprogress.org/article/7-ways-the-big-beautiful-bill-cuts-taxes-for-the-rich/

Karambakhsh, Pooya, 2026, « Mesurer le taux de profit mondial : une approche marxiste », Review of Radical Political Economics, en ligne d’abord, https://doi.org/10.1177/04866134261420879

Keynes, Soumaya, 2026, « Personne ne gagne une guerre commerciale. Ou pas ? », Financial Times (23 mai).

Kinder, Tabby, 2025, « Les groupes technologiques défont 120 milliards de dollars de dette de centres de données IA des bilans », Financial Times (24 décembre).

Kliman, Andrew, 2008, « Une crise pour le centre du système », International Socialism 120 (automne), https://isj.org.uk/a-crisis-for-the-centre-of-the-system/

Lapavitsas, Costas, 2026, « Une topographie du nouvel impérialisme du dollar », New Left Review 157 (janvier-février), https://newleftreview.org/issues/ii157/articles/costas-lapavitsas-a-topography-of-the-new-dollar-imperialism

Lee, George et Lucas Greenbaum, 2026, « Suivre des trillions : les hypothèses façonnant l’ampleur du développement de l’IA », Goldman Sachs (1er mai), www.goldmansachs.com/insights/articles/tracking-trillions-the-assumptions-shaping-scale-of-the-ai-build-out

Lynch, David J, et Michael Birnbaum, 2026, « Alors qu’il se prépare à rencontrer Xi, Trump ne pousse plus pour un changement dans le système chinois », Washington Post (13 mai).

Martin, Katie, 2026, « La chute des obligations suscite des peurs de justiciers », Financial Times (23 mai).

Marx, Karl, 1990 [1867], Capital, Volume 1 (Pingouin).

Marx, Karl, 1991 [1894], Capital, Volume 3 (Pingouin).

McGuire, Chris, 2025, « Le déficit des puces IA en Chine : pourquoi Huawei ne parvient pas à rattraper Nvidia et les contrôles à l’exportation américains devraient rester », Council on Foreign Relations (15 décembre), www.cfr.org/articles/chinas-ai-chip-deficit-why-huawei-cant-catch-nvidia-and-us-export-controls-should-remain

Meadway, James, 2026, « Des cris d’horreur à propos des plafonds de prix — mais comment allons-nous réparer notre système alimentaire défaillant ? », Guardian (24 mai), www.theguardian.com/business/2026/may/24/horror-price-caps-fix-broken-food-system-analysis

Morris, Stephen, James Fontanella-Khan et Hannah Murphy, 2026, « Meta évalue la grande levée de capitaux après un accord de grande taille avec Google », Financial Times (5 juin).

OCDE, 2025, Revue de la résilience de la chaîne d’approvisionnement de l’OCDE : Naviguer les risques (publication de l’OCDE), https://doi.org/10.1787/94e3a8ea-en

OCDE, 2026, Rapport mondial sur la dette 2026 : Maintenir la résilience du marché de la dette sous une pression croissante, (OECD Publishing), https://doi.org/10.1787/e9d80efd-en.

Parikh, Tej, 2026, « Pourquoi la folie des IPO pourrait signaler le sommet du marché », Financial Times (24 mai).

Pauls, Robert, 2021, « Accumulation capitaliste, contradictions et crise en Chine, 1995-2015 », Journal of Contemporary Asia, volume 52, numéro 2, https://doi.org/10.1080/00472336.2020.1861640

Roberts, Michael, 2026, « Mesurer un taux de profit mondial — encore une fois », Michael Roberts Blog (5 avril), https://thenextrecession.wordpress.com/2026/04/05/measuring-a-world-rate-of-profit-again/

Selwyn, Ben et Christin Bernhold, 2025, Chaînes de valeur capitalistes (Université d’Oxford).

Seong, Jeongmin, Olivia White, Michael Birshan, Lola Woetzel, Camillo Lamanna, Jeffrey Condon, Tiago Devesa, 2024, « Géopolitique et géométrie du commerce mondial », McKinsey Global Institute, www.mckinsey.com/mgi/our-research/geopolitics-and-the-geometry-of-global-trade#/

Sperber, Nathan, 2026, « Au-delà du néolibéralisme ? », New Left Review 158 (mars-avril), https://newleftreview.org/issues/ii158/articles/nathan-sperber-beyond-neoliberalism

Storbeck, Olaf et Leslie Hook, 2026, « L’or remplace les bons du Trésor américains comme principal actif de réserve mondial, selon la BCE », Financial Times (2 juin).

Tengely-Evans, Tomáš, 2026, « Six façons de riposter contre la crise du coût de la vie », Socialist Worker (2 juin), https://socialistworker.co.uk/labour/six-ways-to-hit-back-at-the-cost-of-living-crisis/

Williams, Mark, 2026, « L’accumulation surprenante de la dette en Chine se poursuit », Capital Economics (30 avril), www.capitaleconomics.com/publications/china-economics-update/chinas-startling-debt-build-continuing

Wolf, Martin, 2026a, « L’économie mondiale s’avère plus résiliente que ce que nous craignions », Financial Times (1er avril).

Wolf, Martin, 2026b, « La crise énergétique pourrait tout juste commencer », Financial Times (20 mai).