Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Propagande, Médias et Démocratie - Noam Chomsky et Robert W. McChesney (24/07)

- Barbara Butch : décryptage de la dernière offensive médiatique (23/07)

- En forêt de Fontainebleau par Alice BSÉRÉNI (23/07)

- Ormuz et Bab el-Mandeb bloqués ? Le scénario d’un "siège" maritime du Golfe persique (23/07)

- Yémen: les Houthis revendiquent des frappes contre «deux pétroliers saoudiens» en mer Rouge (23/07)

- Le monde du travail brûle, et le pouvoir regarde ailleurs (22/07)

- La République, une et divisible ? Discussion avec Mélenchon (22/07)

- Mélenchon : "Une nouvelle gauche d’action a surgi, elle est faite d’insoumis et de verts, tous écologistes" (22/07)

- Sélection d’articles de sites d’extrême-gauche (21/07)

- Michael Roberts - Les entreprises de l’Union européenne : un "capitalisme de rente" ? (21/07)

- Michael Roberts : Le ralentissement de la Chine (21/07)

- Monique Barbut, ministre de la transition écologique, présentera sa démission d’ici au conseil des ministres de mercredi, annonce son entourage (21/07)

- Le seul recyclage que vous aurez sera la guerre (19/07)

- Critique du projet des Ecologistes par Clémence Guetté (19/07)

- Manifeste des intellectuel·les arabes contre la normalisation avec Israël et pour le droit des peuples arabes à l’autodétermination (19/07)

- La lutte contre le CPE vingt ans après, ou comment la jeunesse a fait plier la droite (19/07)

- 3 500 morts de chaud, brevet des collèges bradé : bienvenue en nullocratie ! (19/07)

- Lutter contre les "ingérences intérieures" : les propositions glaçantes du Sénat (18/07)

- Mélenchon 2027 : Synthèse des contributions (18/07)

- Penser à partir d’Exarcheia (16/07)

- Le déclin mondial des États-Unis : causes et conséquences (16/07)

- Communiqué de presse de Ritchy Thibault (16/07)

- Le marxisme de Tina Modotti (15/07)

- Corée du Sud : les travailleurs·ses de Samsung montrent la voie (15/07)

- 1000 jours déjà 1000 jours horribles pour la population civile de Gaza horrifiée et effrayée (15/07)

Liens

Croissance française: sous une solidité apparente, les faiblesses demeurent

Lien publiée le 20 juin 2017

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

L'article ci-dessous commente la note de conjoncture publiée par l'Insee ce 20 juin, et qu'on peut lire ici : https://insee.fr/fr/statistiques/2872027

(Mediapart) L’Insee se félicite de la reprise de la croissance « solide » en France en 2017. Mais si, à 1,6 %, elle pourrait être la plus solide depuis 2011, les fondamentaux de l’économie française demeurent faibles et fragiles. Et la politique envisagée par le pouvoir ne semble pas de nature à inverser la tendance.

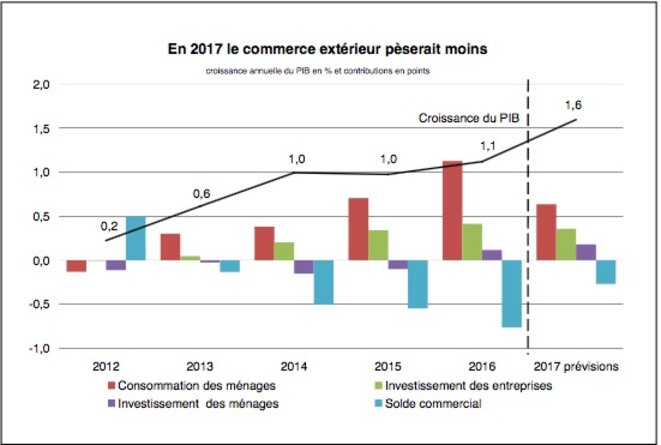

« Croissance solide », c’est ainsi qu’est titrée la nouvelle note de conjoncture de l’Insee, parue ce 20 juin. Les conjoncturistes de l’institut se montraient particulièrement enthousiastes au sujet de « l’accélération » de la reprise de l’économie hexagonale. Pour 2017, l’Insee prévoit ainsi une croissance de 1,6 % sur l’année, soit bien plus que les 1,1 % de 2016 et les 1 % de 2014 et 2015. Après 0,4 % au premier trimestre, le PIB devrait progresser de 0,5 % lors des deux trimestres suivants, puis à nouveau de 0,4 % en fin d’année. Si ce scénario se confirme, ce sera effectivement du jamais vu pour l’économie française depuis 2011.

Le PIB français et ses composantes depuis 2012, ainsi que les projections de l'Insee pour 2017 © Insee

Le PIB français et ses composantes depuis 2012, ainsi que les projections de l'Insee pour 2017 © Insee

Mais la nature de cette accélération laisse-t-elle réellement présager une croissance durable et « de qualité », autrement dit une croissance assise sur des fondamentaux solides ? Ici, rien n’est moins sûr. Car d’où vient ce regain de croissance ?

Pas de la consommation, le moteur habituel de la croissance française. L’Insee prévoit, en effet, un ralentissement de la croissance des dépenses des ménages, assez brutal puisque l’on passerait de + 2,1 % en 2016 à + 1,2 % en 2017. Car si l’emploi va s’améliorer avec la création totale de 222 000 emplois et un recul du taux de chômage en fin d’année prévu à 9,4 % de la population active (contre 9,6 % au premier trimestre), les salaires n’auront aucun dynamisme et l’inflation devrait, du fait des prix de l’énergie, remonter légèrement. Finalement, les salaires réels progresseront faiblement. Dans le secteur privé, la croissance des salaires sera de 1,6 % en 2017, contre 1,3 % en 2016, mais avec une inflation qui passera de 0,4 % à 0,8 %. L’Insee se réjouit que la consommation continue à progresser davantage que le pouvoir d’achat, mais c’est oublier un peu vite que sa contribution à la croissance en 2017 passera de 1,1 point à 0,6 point.

La croissance serait-elle alors soutenue par l’investissement des entreprises ? Mais, là aussi, la croissance des investissements sera moins importante qu’en 2016. Elle passera de 3,4 % à 2,9 % et elle sera portée notamment par la construction (+ 2 %), plus que par l’investissement industriel (+ 1 %). Ce chiffre annuel est, du reste, déformé par la très forte poussée de l’investissement au premier trimestre (+ 1,9 %), en raison des décisions opportunistes liées à la suppression annoncée de la mesure de suramortissement à la mi-avril. Pour le reste de l’année, les chiffres sont peu radieux. Surtout, comme on l’a vu, cette croissance de l’investissement reste bien peu en mesure de développer les capacités industrielles du pays, un de ses points faibles principaux. De fait, la contribution de l’investissement des entreprises à la croissance recule donc également, passant de 0,4 à 0,3 point de PIB en 2017. C’est un chiffre assez faible lorsque l’on songe à l’importance des moyens placés par la BCE (60 milliards d’euros de rachats mensuels sur les marchés, prêts à taux négatifs aux banques commerciales, rachats de créances titrisées…) pour faire baisser le taux de financement des entreprises.

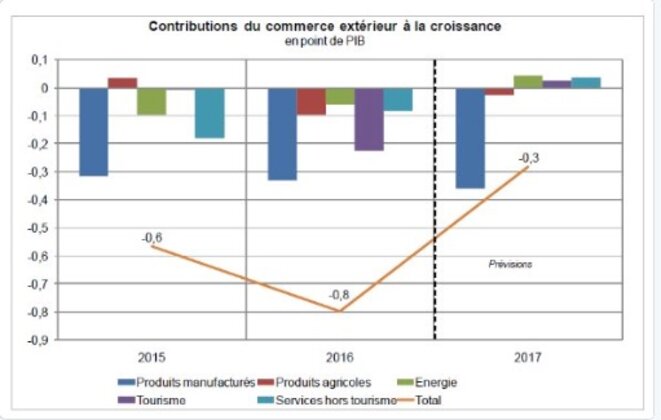

Contributions du commerce extérieur à la croissance 2012-2017 (prévisions pour 2017), selon l'Insee. © Insee

Contributions du commerce extérieur à la croissance 2012-2017 (prévisions pour 2017), selon l'Insee. © Insee

D’où vient alors cette « croissance solide » ? D’abord d’une « normalisation » de la situation pour plusieurs composantes du commerce extérieur. La croissance 2016 a été plombée en France par deux éléments « externes » : les attentats de novembre 2015 à Paris, puis de Nice, en juillet 2016, qui ont pesé sur le tourisme. Selon l’Insee, la situation devrait s’améliorer en 2017 et le tourisme devrait à nouveau apporter une contribution positive à la croissance. Même constat pour l’agriculture et l’énergie, handicapées en 2016 par la mauvaise récolte céréalière et par les travaux de maintenance de plusieurs centrales nucléaires. Ceci conduit à une moindre contribution négative du commerce extérieur sur la croissance (de − 0,8 point à − 0,3 point), ce qui dope la celle-ci, laquelle, rappelons-le, est un flux. Mais ce recul plus mesuré dissimule une situation encore dégradée du commerce extérieur de produits manufacturés, qui empirera. C’est le double résultat de la désindustrialisation, qui renforce les importations, et de l’échec des politiques de l’offre centrées sur la compétitivité externe, qui n’ont pas permis de relancer les exportations. Ce fait n’est pas sans importance, parce qu’il jette bien des doutes sur le caractère fort peu « solide », en réalité, de la croissance française.

Deuxième moteur de la croissance, la reprise de l’investissement des ménages, autrement dit des achats immobiliers. Pour la deuxième année consécutive, ce poste devrait apporter une contribution positive à la croissance et même accélérer cette dernière en y contribuant pour 0,2 point, contre 0,1 point l’an passé. Mais cette reprise dépend évidemment fortement, compte tenu du recul du pouvoir d’achat et de la faiblesse de la croissance salariale, des conditions de financement, autrement dit des taux bas et, donc, de la politique monétaire de la BCE. Si cette politique vient à ce durcir, qu’adviendra-t-il ? L’Insee n’évoque pas ce scénario, mais là encore, la « solidité » de cette croissance est bien fragile dans ces conditions, alors que les économistes prévoient un durcissement de la politique monétaire dès 2018.

On est loin, par conséquent, d’une croissance soutenue et durable. L’économie française bénéficie d’une embellie conjoncturelle et d’une « normalisation » de la situation. Mais les prévisions de l’institut ne prennent pas en compte un certain nombre de données fondamentales. D’abord, l’impact des « réformes » du marchés du travail portées par la nouvelle majorité. La plupart des économistes admettent que ces « réformes » auront, dans un premier temps, des effets négatifs sur la demande. À un moment, précisément, où la consommation montre des signes de faiblesse. C’est donc un vrai risque. De même, ces « réformes » renforcent structurellement, en libérant le marché du travail, le sous-emploi. Et ce sous-emploi pèse sur les salaires et les prix. Au moment où, précisément, l’inflation demeure faible et où les salaires sont sans entrain, ce qui ne manque pas d’inquiéter la BCE. Voilà qui ajoute au risque pour un gain fort incertain, puisqu’on a vu que l’effet des réformes précédentes sur les exportations manufacturières est inexistant.

Une étude auprès des chefs d’entreprise réalisée par l’Insee souligne que le premier « frein » à l’embauche (ressenti par seulement la moitié des chefs d’entreprises) est « l’incertitude économique » (28 % des sondés), et non le « coût et les entraves administratives » (cités par 23 % des sondés). Bref, les « réformes » ne sont pas une « chance », comme on l’entend souvent, mais bien plutôt un risque pour l’économie française, qui souffre d’un problème de demande, comme le prouve la faiblesse de l’inflation sous-jacente (hors énergie et alimentation), qui est prévue à 0,5 % en 2017, en baisse par rapport à la moyenne de 2016 (0,6 %), alors même que l’énergie s’est renchérie de 6,2 %. Si l’on ajoute à cela l’équation budgétaire, le risque n’en est que plus important, sans que l’on puisse identifier des éléments de solidité structurelle de l’économie pour faire face, puisque le nouveau gouvernement entend réduire les transferts sociaux et donc les stabilisateurs automatiques.

La question de la solidité de l’économie se pose également face au risque de remontée des taux engagés par les banques centrales. On l’a vu : l’investissement des ménages et des entreprises dépend fortement du stimulus de la BCE. Mais surtout, malgré la timide reprise de l’investissement productif, il ne semble pas que la France puisse être en capacité de déployer de nouvelles capacités de production, notamment industrielles. Pire même, comme l’ont souligné les experts de l’Insee, les créations d’emplois dépendent désormais de la faiblesse de la croissance de la productivité. Ce sont donc nécessairement des emplois peu payés. Mais parallèlement, l’absence de productivité obère la capacité de l’économie française de générer de la croissance plus forte dans l’avenir. Or, les « réformes » ne favorisent guère cette productivité. Là encore, la politique à venir pourrait poser un problème grave pour l’économie hexagonale.

Contrairement à ce qu’on entend souvent, le nouveau gouvernement ne bénéficiera pas d’un « état de grâce » économique. L’amélioration de la croissance en cours est certes réelle, mais elle est limitée et fragile, surtout lorsque l’on songe à l’ampleur du soutien monétaire dont elle bénéficie. La demande intérieure est sans dynamique et la France peine toujours à profiter réellement de la demande externe. L’inflation faible rend le processus de désendettement public et privé plus difficiles et douloureux. Or, le taux d’endettement du secteur privé non financier, selon la Banque de France, s’élevait en 2015 à 128,2 % du PIB à la fin 2016, celui du secteur public à 96 %.

Dans ces conditions, la politique envisagée par le gouvernement, alliant réforme et consolidation budgétaire, ne semble pas adaptée aux problèmes réels de l’économie française et aux défis immédiats de l’économie : remontée des taux, inflation structurellement faible et fragilité de la reprise des émergents dépendant d’une immense bulle d’endettement en Chine. Trois défis auxquels la France aura bien du mal à faire face si sa « résistance » liée à son système social est démantelée et si la demande intérieure est affaiblie. Reste à savoir si le gouvernement réussira à financer de vrais plans d’investissement aux niveaux national et européen pour renforcer les structures économiques. C’est ici que se jouera réellement la bataille économique du quinquennat.