Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Kouvelakis : Qu’est-ce que l’extrême droite ? (16/06)

- Mélenchon invité de l’émission "Face aux Outre-mer" (16/06)

- Jeffrey Epstein, un pur produit du capitalisme prédateur (16/06)

- Liban : le Hezbollah résiste contre Israël, le gouvernement capitule (16/06)

- Liban : une délégation LFI en déplacement pour témoigner de sa solidarité face à la guerre d’invasion israélienne (14/06)

- Israël expulse une journaliste française : une atteinte inadmissible à la liberté de la presse (12/06)

- Sauvons "VU" - le Zapping critique du service public (12/06)

- Enseigner le français à Gaza la dévastée (12/06)

- Chimie, acier, emploi : quand l’effet domino menace le tissu industriel (12/06)

- Dans les médias, la bonne propagande contre la mauvaise propagandiste (11/06)

- Combien d’énergie consomme vraiment l’IA ? La réponse en infographies (11/06)

- Lordon : Défoncer la finance néolibérale : actions et actionnaires (11/06)

- "Canal +, Grasset… Le pouvoir intellectuel et culturel peut-il un jour basculer à l’extrême droite?" (11/06)

- Défoncer la finance néolibérale : banques, crédit, dette (10/06)

- Le plan de Bruxelles pour démanteler des pans entiers du droit national (10/06)

- Les banques mafieuses se gavent pendant que la crise se rapproche - Éric Toussaint (10/06)

- Décès de Jean Ziegler : retour sur soixante ans de combats (10/06)

- Décès de Jean Ziegler (10/06)

- Andalousie : une percée de la gauche radicale (09/06)

- Briser le bloc rural : neuf thèses sur la lutte contre l’extrême droite dans les ruralités hexagonales (09/06)

- Entretien de Mélenchon dans "Alternatives économiques" (06/06)

- Nouvelle-Calédonie : non-lieu général ordonné en faveur des militants kanak de la CCAT (05/06)

- Manuel Bompard invité de France Info (05/06)

- Socialiser le capital : une méthode (04/06)

- Politique du désajointement : tenir dans ce qui ne tient plus (04/06)

Liens

Argentine. Une reprise, accompagnée par un déficit et une dette en hausse. Et plus d’exploitation

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

Par Rolando Astarita

Au cours des dernières semaines, il y a eu une série de rapports selon lesquels l’économie argentine se redresse depuis la fin de 2016.

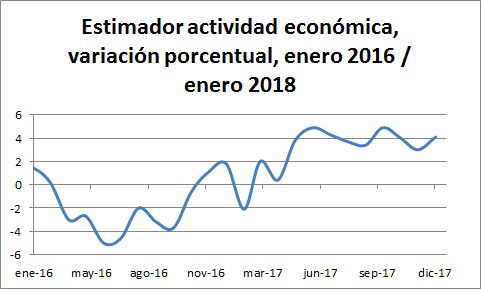

Cette évolution est visible dans le relevé statistique de l’activité économique:

Il enregistre la variation en pourcentage par rapport au même mois de l’année précédente. Source: Indec

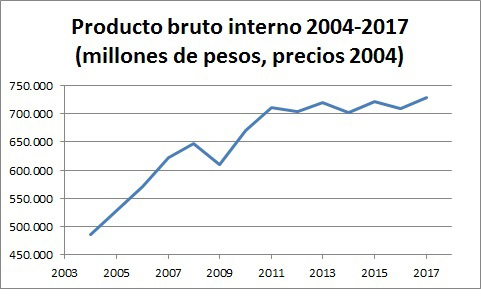

Il s’agit toutefois d’une faible reprise. En 2017, le PIB n’était que de 0,8% plus élevé qu’en 2015. Et tout semble indiquer que pour l’instant la tendance de semi-stagnation, installée depuis 2012, ne connaît pas une rupture:

Source: Indec

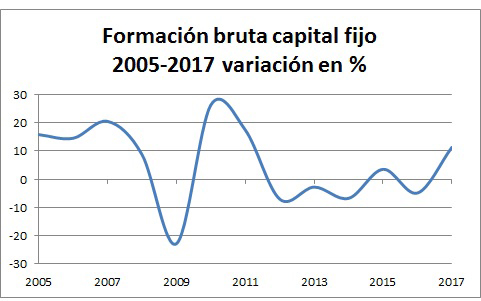

La formation brute de capital fixe (construction, machines et équipements et matériel de transport) s’est redressée de 11,3%, mais par rapport à une croissance négative (–4,9%) en 2016. En fait, la FBCF est restée faible depuis 2011:

Source: Indec

En raison de la reprise de l’an dernier, l’investissement, en pourcentage du PIB et à prix constants, fut de 20,5% en 2017, ce qui représente une amélioration par rapport à 2016 (18,9%), mais ne diffère pas sensiblement de la moyenne de 19,05% pour la période 2004-2015. Elle est donc loin d’un processus d’accumulation soutenue et vigoureuse du capital.

Déficits et endettement croissants

La faiblesse de la croissance économique est étayée par des déficits et un endettement croissants. Le déficit le plus important est le déficit de la balance des comptes courants [balance commerciale plus solde des «invisibles» et du poste «autres biens et services», assez proche de la notion de capacité de financement du pays dans la comptabilité nationale]. Selon l’Indec, en 2017, il était de 30’792 millions de dollars, ce qui représente 4,8% du PIB. Le compte des biens et services était déficitaire de 15’300 millions de dollars et le compte des revenus primaires (principalement des revenus de placements) était déficitaire de 15’941 millions de dollars. En 2016, le déficit de la balance des comptes courants avait atteint 14’693 millions de dollars. Donc, ce solde a plus que doublé en un an.

Etant donné un solde du compte des capitaux de 139 millions de dollars, les besoins de financement en 2017 s’élevaient à 30’683 millions de dollars (en 2016, ils s’élevaient à 14’322 millions de dollars). Les investissements directs à l’étranger (actif) s’élevaient à 1658 millions de dollars, tandis que les investissements directs dans le pays (passif) s’élevaient à 11’857 milliards de dollars. Le résultat net a été un afflux d’investissements directs de capitaux à hauteur de 10’689 millions de dollars (ici, il y a eu une reprise significative par rapport à 2016). Quant aux investissements de portefeuille à l’étranger (actif), ils s’élevaient à 5401 millions de dollars; les investissements de portefeuille dans le pays (passif) s’élevèrent à 40’062 millions de dollars. Cela donne un afflux net de capitaux provenant des investissements de portefeuille de 34’661 millions de dollars. Par conséquent, les réserves en devises internationales ont augmenté de 15’747 millions de dollars en 2017. En décembre, elles ont atteint 55’055 millions de dollars.

Il est important de noter qu’une partie substantielle de cet investissement de portefeuille correspond à un endettement accru. La dette extérieure en valeur nominale, en décembre 2017, s’élevait à 232’952 millions de dollars, contre 167’581 millions de dollars en décembre 2015. Ainsi, depuis le début du mandat de Mauricio Macri [10 décembre 2015], elle a augmenté de 65’371 millions de dollars. Et en 2018, les besoins de financement s’élèvent à 30’000 millions de dollars supplémentaires.

Au troisième trimestre de 2017, la dette publique s’élevait à 305’708 millions de dollars (tenant compte la dette non présentée aux fins d’opérations de change: ministère des Finances). Il s’agit d’une augmentation de 21,8% par rapport à 2016. Le 69,9% de ce montant est en devises étrangères et 30,1% en monnaie locale. Le poids de la dette publique extérieure par rapport au PIB est passé de 11,2% en 2012 à 13,9% en 2015 et à 19,4% en 2017. On peut alors noter qu’il avait déjà commencé à augmenter au cours des dernières années du gouvernement kirchneriste [Cristina Fernandez de Kirchner, 2007-2015], mais qu’il a connu une forte accélération (pas moins de 5,5 points de pourcentage du PIB) depuis le mandat de M. Macri.

En outre, en 2017, le déficit primaire (c’est-à-dire avant paiements des intérêts) était de 3,9% du PIB; le paiement des intérêts était de 2,3%, auquel il faut ajouter le déficit des provinces, soit l’équivalent de 1%. Au total, il représente 7,2% du PIB, avec une tendance à augmenter la charge d’intérêt sur la dette.

Au vu de ces chiffres, le gouvernement fait valoir qu’en termes de PIB, la dette publique n’est pas significative (au troisième trimestre 2017, elle représentait 53,4%). Mais ce qui compte ici, c’est le taux de croissance de la dette et le poids croissant du service des intérêts. Plus important encore, l’augmentation du déficit de la balance courante, qui est proche de 5% du PIB.

Pauvreté, chômage et salaires

Depuis la reprise, les niveaux de pauvreté ont diminué depuis 2016. Selon l’Indec, le niveau de pauvreté au second semestre 2017 était de 25,7%, contre 32,2% au second semestre 2016. Le niveau d’indigence, également pour le second semestre 2017, était de 4,8%, contre 6,3% en 2016. Ce sont des baisses qui accompagnent plus ou moins automatiquement une reprise économique du type de celle qui s’est produite en Argentine. Mais ils sont loin de briser la tendance qui se poursuit depuis des années, avec des niveaux de pauvreté bien supérieurs à 20% de la population.

La baisse des niveaux de pauvreté s’explique en grande partie par une certaine reprise de l’emploi: le taux de chômage est passé de 7,6% en décembre 2016 à 7,2% en décembre 2017 (Indec: 31 conglomérats urbains). Cependant, la création d’emplois est également révélatrice de la faiblesse de la reprise économique: alors que le travail indépendant a augmenté de 6,3%, celui des salarié·e·s n’a augmenté que de 2%. Fin 2017, 34,2% des salarié·e·s étaient en noir (contre 33,6% en 2016); le taux de sous-emploi était de 10,2%.

Le salaire a augmenté, en moyenne, de 32,9% en 2016, alors que l’indice des prix à la consommation a augmenté de 40,9%. C’est-à-dire qu’il a diminué de 8% en termes réels. Avec la reprise économique de 2017, il a augmenté nominalement de 26,5%, contre un taux d’inflation de 24,8%; ainsi, en termes réels, il a augmenté de 1,7%.

En bref, au cours des deux années du gouvernement de Cambiemos [coalition créée en 2015 réunissant Union civique radicale, le Coalition civique ARI et Propuesta Republicana], le salaire réel a chuté de 6,3%. Mais en outre, en 2018, les dirigeants syndicaux signent des conventions collectives avec une augmentation moyenne de 15%, et sans clauses d’ajustement, alors que l’inflation atteint au moins 19% ou 20%. En même temps, il y a une pression constante sur les travailleurs pour qu’ils acceptent de nouvelles conditions de travail (par le biais d’accords dits sectoriels) qui sont à l’avantage du capital. A cela s’ajoute la diminution du nombre de départs à la retraite qui interviendra en 2018, liée à la réforme approuvée par le Congrès en décembre dernier.

En conclusion

Il ne fait aucun doute qu’il y a eu une certaine reprise de l’économie, mais elle repose sur des déficits et un endettement croissants qui, à moyen terme, ne sont pas soutenables. L’afflux de capitaux spéculatifs [investissements de portefeuille] a joué un rôle important dans le maintien du régime. A cet égard, nous savons comment cette histoire se termine habituellement: il arrive un moment où commence la sortie précipitée des hedge funds (dans une situation de fragilité économique, le déclencheur peut être tout ce que les investisseurs considèrent comme négatif), avec les conséquences de dévaluations monétaires violentes et de crises financières profondes.

De plus, tout indique que le gouvernement et les organisations patronales continueront l’offensive sur les salaires et les conditions de travail. C’est la base ultime sur laquelle le gouvernement de Cambiemos, et les gouvernements des provinces en général, cherche à promouvoir l’investissement. En d’autres termes, c’est la demande éternelle du capital: qu’on lui garantisse les conditions d’exploitation du travail, condition sine qua non de l’investissement. (Publié sur le blog de Rolando Astarita le 29 mars 2018 ; traduction A l’Encontre)