Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Kouvelakis : Qu’est-ce que l’extrême droite ? (16/06)

- Mélenchon invité de l’émission "Face aux Outre-mer" (16/06)

- Jeffrey Epstein, un pur produit du capitalisme prédateur (16/06)

- Liban : le Hezbollah résiste contre Israël, le gouvernement capitule (16/06)

- Liban : une délégation LFI en déplacement pour témoigner de sa solidarité face à la guerre d’invasion israélienne (14/06)

- Israël expulse une journaliste française : une atteinte inadmissible à la liberté de la presse (12/06)

- Sauvons "VU" - le Zapping critique du service public (12/06)

- Enseigner le français à Gaza la dévastée (12/06)

- Chimie, acier, emploi : quand l’effet domino menace le tissu industriel (12/06)

- Dans les médias, la bonne propagande contre la mauvaise propagandiste (11/06)

- Combien d’énergie consomme vraiment l’IA ? La réponse en infographies (11/06)

- Lordon : Défoncer la finance néolibérale : actions et actionnaires (11/06)

- "Canal +, Grasset… Le pouvoir intellectuel et culturel peut-il un jour basculer à l’extrême droite?" (11/06)

- Défoncer la finance néolibérale : banques, crédit, dette (10/06)

- Le plan de Bruxelles pour démanteler des pans entiers du droit national (10/06)

- Les banques mafieuses se gavent pendant que la crise se rapproche - Éric Toussaint (10/06)

- Décès de Jean Ziegler : retour sur soixante ans de combats (10/06)

- Décès de Jean Ziegler (10/06)

- Andalousie : une percée de la gauche radicale (09/06)

- Briser le bloc rural : neuf thèses sur la lutte contre l’extrême droite dans les ruralités hexagonales (09/06)

- Entretien de Mélenchon dans "Alternatives économiques" (06/06)

- Nouvelle-Calédonie : non-lieu général ordonné en faveur des militants kanak de la CCAT (05/06)

- Manuel Bompard invité de France Info (05/06)

- Socialiser le capital : une méthode (04/06)

- Politique du désajointement : tenir dans ce qui ne tient plus (04/06)

Liens

Vers une nouvelle crise financière et économique mondiale

Lien publiée le 4 décembre 2019

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

https://groupemarxiste.info/2019/11/14/vers-une-nouvelle-crise-financiere-et-economique/

Le capitalisme ne vit que par la succession d’expansions et de crises

Le rythme de croissance de l’économie mondiale pour 2019 devrait être le plus faible depuis la récession en 2008, et des contradictions grandissantes rendent de plus en plus probable la survenance d’une nouvelle crise économique. Les économistes officiels qui conseillent les gouvernements restent profondément divisés entre néo-classiques et keynésiens qui préconisent chacun leurs recettes pour sauver le capitalisme.

Les États bourgeois ont tenté de tirer les leçons de leur histoire. La destruction de capital qui a suivi la crise de 1929 fut le résultat d’une guerre mondiale, à laquelle les bourgeoisies principales ne sont pas prêtes aujourd’hui. La crise a été jugulée en 2009-2010, sans pour autant régler quoi que ce soit de façon durable. Les gouvernements ont jeté aux orties le dogme libéral (« le marché est efficace, l’État perturbe ») et ont secouru leurs sociétés financières et leurs groupes de l’industrie automobile. L’incendie a été éteint par le déversement massif de liquidités par les banques centrales, limitant ainsi la destruction de capital. Les banques centrales des pays impérialistes (États-Unis, Chine, zone euro, Grande-Bretagne…), en baissant les taux directeurs, en prêtant sans limite aux banques, en rachetant leurs titres douteux, ont aussi empêché les faillites bancaires, mais cela n’a aucunement stimulé « l’économie réelle ». En déversant tant de liquidités, elles nourrissent la spéculation sur les actions, les produits financiers dérivés, les matières premières et l’immobilier. La baisse des taux directeurs des banques centrales a non seulement encouragé l’endettement des entreprises, financières ou autres, mais aussi permis aux État d’emprunter auprès des banques à bas coût. Jamais le capitalisme n’a autant vécu à crédit (la dette mondiale représente 300 % du PIB mondial).

Deux grands facteurs tendent à retarder la baisse du taux de profit. Le premier est involontaire, il tient à l’augmentation de la productivité dans les secteurs des biens qui rentrent dans la consommation de la classe ouvrière. L’autre est délibéré, de la part du capitaliste ou de l’État. Durant les années 1980, le partage des revenus s’est modifié en faveur des profits, et si le ratio s’est stabilisé dans les années 1990, cette tendance s’est poursuivie au début des années 2000, ce qui a résulté d’une offensive du capital profitant du chômage pour précariser davantage les travailleurs avec l’aide des gouvernements bourgeois. Depuis 2010, le niveau de salaire réel des pays de l’OCDE (50 % du PIB mondial) a augmenté de 1,2 % par an, alors qu’il augmentait de 2,2 % par an avant 2008. L’emploi informel est de tout temps majoritaire dans les pays dominés, mais il s’étend dans les pays impérialistes. De nombreux travailleurs (chantiers, Uber, Deliveroo…) n’ont pas le statut de salariés tout en étant exploités par le capital et sous-payés.

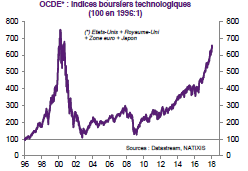

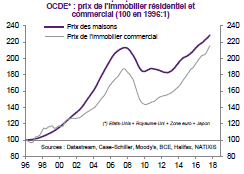

À cela s’ajoute le rôle joué par le capital fictif, avec notamment le développement des activités spéculatives, notamment le rachat par des entreprises de leurs propres actions, ce qui gonfle les cours boursiers. Cela passe également par la reconstitution d’une bulle immobilière, par l’achat d’actions en particulier dans les nouvelles technologies.

De toute évidence, les sources de la crise de 2008 sont toujours à l’oeuvre. Une somme importante de capital (à la fois variable et constant) a été détruite et l’exploitation s’est aggravée, assez pour rétablir les conditions de l’accumulation du capital mondial, mais à un rythme plus faible qu’après la seconde guerre mondiale et même avant la crise. Les traits marquants de la situation économique mondiale sont :

1. malgré la poursuite de la hausse du taux d’exploitation, la rentabilité du capital recule ;

2. cela pousse au protectionnisme la puissance dominante qui perd désormais à la « mondialisation » ;

3. en outre, la politique monétaire accommodante de type keynésien grossit le capital fictif, ce qui accroit le risque de crises financières.

Des tensions inter-impérialistes croissantes

L’État américain plonge dans le déficit, conformément au dogme keynésien. En 2018, les recettes fiscales sur les entreprises ont diminué de 22 %, à 263 milliards de dollars, tandis que le déficit budgétaire américain se creusait de 17 % à 779 milliards de dollars. Dans les dix derniers mois, il a encore augmenté de 27 % à 866,8 milliards de dollars.

Cela ne tient pas aux dépenses sociales, mais à la hausse des dépenses militaires combinée à la baisse de l’impôt sur les sociétés (de 35 % à 21 %) et à la suppression des droits sur les capitaux rapatriés…

Cela peut expliquer que la Réserve fédérale américaine ait renoué avec une politique monétaire agressivement «expansive » en réduisant les taux d’intérêt directeurs et en prêtant aux banques des centaines de milliards de dollars. Ainsi, la Fed a notamment injecté 53 milliards de dollars le 17 septembre face à un taux interbancaire anormalement élevé (en réponse à une émission massive de bons du Trésor en vue de financer le déficit), puis 75 milliards jusque début novembre, auxquels s’ajoute un programme de rachat de bons du Trésor aux banques privées.

Cela permet à d’autres banques centrales de l’imiter, les taux d’intérêt américains n’attirant pas les capitaux flottants. La Banque centrale européenne a diminué ses taux directeurs, qui sont négatifs, et la Banque du Japon continue à financer la dette du gouvernement et à acheter les actions des entreprises. Cela revient à doper les marchés de capitaux à l’argent gratuit.

L’économie américaine reste le premier producteur du monde avec un PIB de 21 345 milliards de dollars en 2019 (prévisions FMI) devant la Chine (14 217 milliards). Ce pays est le premier extracteur de pétrole et de gaz naturel du monde, le premier exportateur agricole. Les groupes industriels américains figurent dans de nombreux oligopoles internationaux. Il est prépondérant dans la finance, le dollar est la première devise.

Si un pays peut brutaliser le monde, c’est bien les États-Unis. Sa puissance militaire, diplomatique, scientifique, culturelle et son pouvoir économique sont inégalés. (The Economist, 9 juin 2018)

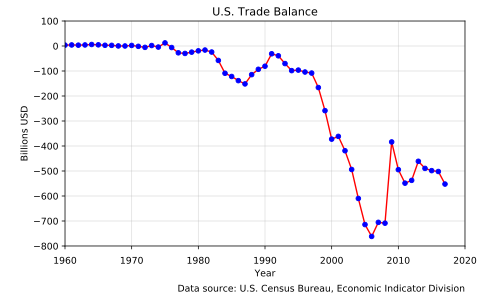

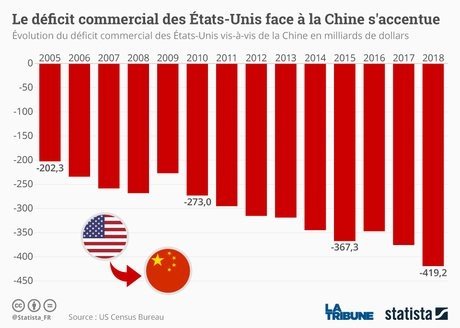

L’impérialisme américain a beau être le plus puissant, il n’est plus hégémonique comme il le fut dans les années qui ont suivi le Seconde guerre mondiale. Depuis les années 1970, les États-Unis importent plus de richesses qu’ils n’en exportent. En 2018, le déficit de la balance courante s’est creusé de près de 9 % (de 40 % depuis 2013) à 488 milliards, et plus encore pour le déficit commercial, ce qui tient largement aux échanges de biens avec la Chine.

Quand un pays [les États-Unis] perd des milliards de dollars en commerçant, potentiellement avec tous les pays avec lesquels il fait des affaires, les guerres commerciales sont bonnes et faciles à gagner. Par exemple, quand on a un déficit de 100 milliards de dollars avec un pays et qu’il fait le malin, on arrête de faire des affaires et on gagne gros. C’est facile. (Donald Trump, 2 mars 2018)

Pour l’administration américaine, l’échange international est « un jeu à somme nulle » : ce qui est gagné par un pays est forcément égal à ce que perd un autre. Le 10 mai 2019, les États-Unis imposent une hausse de 25 % des droits de douane sur 250 milliards de dollars d’importations chinoises. Le 13 mai, la Chine répond par une hausse sur 110 milliards de produits américains. En réponse, les États-Unis imposent un droit de 10 % sur 300 milliards de dollars de biens supplémentaires…

Trump mène aussi une offensive pour que les capitaux américains quittent la Chine mais les grands groupes n’ont pas ramené leurs activités aux États-Unis, ils les ont déplacées vers d’autres pays comme le Vietnam… Ce sont les consommateurs américains –principalement les travailleurs– qui finalement doivent payer le prix des augmentations des tarifs douaniers imposés aux importations chinoises. 100 milliards de dollars seraient ainsi prélevés chaque année sur leur budget. Un accord signé mi-octobre pour interrompre les hausses de taxes ne change pas la configuration générale. Après une hausse de 4,5 % en 2018, le commerce mondial devrait augmenter de seulement 1,4 % en 2019.

Une instabilité politique et économique grandissante

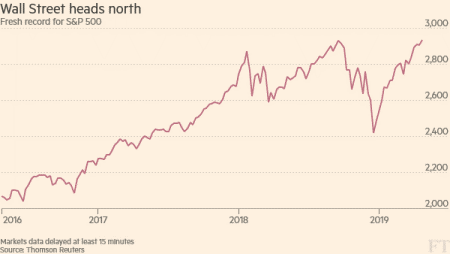

Début août, Trump menaçait d’imposer 300 milliards de taxes supplémentaires aux marchandises chinoises, en accusant l’État chinois de « manipuler sa monnaie » (Le Monde, 6 août). Cela provoqua la plus grosse chute des marchés de capitaux depuis le début de l’année, si l’on s’en tient aux indices boursiers : le Dow Jones perdait 8,1 % durant la première semaine d’août puis de nouveau 3,3 % le 14 août, et encore 5 % entre le 1er et le 3 octobre, pour être au même niveau que début 2018, après toutefois avoir été multiplié par quatre entre début 2009 et début 2018. Le ralentissement de l’économie chinoise est aggravé par la montée du protectionnisme mondial, mais n’est pas causé par celle-ci. De même, l’offensive de Trump n’est qu’un élément secondaire dans l’explication de la fragilité de l’économie mondiale, qui se caractérise par des contradictions antérieures et plus profondes.

Elles sont économiques, avec un risque de récession mondiale, avec notamment le recul de l’économie allemande, le ralentissement des économies britannique, indienne, avec l’intensification de la concurrence dans l’industrie automobile… Les banques centrales pratiquent une fuite en avant, avec des taux d’intérêts faibles voire négatifs : un quart des obligations mondiales, soit 15 000 milliards de dollars, se négocient à des taux négatifs. Cette question fait l’objet de tensions puisque les dirigeants allemands de la BCE s’opposent à cette politique monétaire expansive. La prévision de croissance mondiale par le FMI (3 % pour 2019) est la plus faible depuis 2009, année de récession mondiale. Il envisage pour 2020 un ralentissement de l’ordre de 0,8 % du PIB, soit 700 milliards. C’est le signe d’une difficulté croissante à accumuler du capital.

Une inversion de la courbe des taux s’est produite mi-août: les taux longs sont devenus inférieurs aux taux courts, ce qui est anormal puisque cela correspond à l’identification d’un risque majeur à court terme. Cela a eu lieu sept fois au cours des cinquante dernières années et, à chaque fois, a été suivi par une récession. Une autre signe d’inquiétude est la demande croissante d’or, en particulier par des banques centrales, en Pologne, en Chine, en Russie… et sont autant de signes d’une perte de confiance en l’avenir.

Les instabilités sont également politiques, avec la poursuite de la guerre en Syrie, avec l’interminable feuilleton du Brexit et ses conséquences incertaines qui exacerbent les tensions politiques en Angleterre, en Écosse et dans toute l’Irlande ; avec le refus par l’État espagnol de tout référendum en Catalogne, les colonisations israélienne en Palestine, indienne au Cachemire, chinoise au Xinjiang, birmane en Arakan ; avec les multiples soulèvements de masse en Algérie, au Soudan, en Irak, à Hongkong, au Chili, en Colombie, au Liban, en Iran…

Les impérialismes européens au premier chef sont des victimes collatérales manifestes de ce renforcement des tensions entre la Chine et les États-Unis. L’impérialisme allemand, première puissance économique du continent, est le premier touché. Son économie reposant sur des excédents commerciaux importants (machines-outils, chimie, automobile, aviation…), elle est la plus rapidement victime de la montée de ces tensions. En outre, son industrie énergétique et celle de l’automobile sont confrontées à des mutations brutales (abandon du nucléaire, véhicules électriques). Le PIB allemand a diminué de 0,2 % au deuxième trimestre, il n’a augmenté que de 0,1 % au troisième trimestre et, surtout, la production industrielle baissait de 4,2 % entre juillet 2018 et juillet 2019. Outre qu’un retraité allemand sur deux vit sous le seuil de pauvreté, ces difficultés ont déjà entraîné un ralentissement dans ses principaux pays sous-traitants (Hongrie, Pologne, République tchèque), et peut-être dans un avenir proche dans toute la zone euro.

Comme elle le fait souvent dans son rôle de béquille du capital, la Banque centrale européenne envisage de venir à la rescousse.

Il est important que nous élaborions un train de mesures important et percutant en septembre. Lorsque vous travaillez avec les marchés financiers, il est souvent préférable de tirer plus fort plutôt qu’en dessous, et de disposer d’un ensemble très solide de mesures politiques, plutôt que de bricoler. (Olli Rehn, membre du conseil de la BCE, 15 août 2019)

La Turquie, l’Iran et surtout l’Argentine sont en crise économique, ce qui a conduit à la chute de Macri.

Un krach boursier suivie d’une récession mondiale, potentiellement plus graves qu’en 2007-2009, est probable. Si rien n’est jamais sûr, cette configuration présage de nouvelles attaques contre les travailleurs du monde entier, sauf si ceux-ci prennent le pouvoir à la bourgeoisie qui entraîne l’humanité à la catastrophe.

Non au protectionnisme des pays impérialistes !

Libertés démocratiques, émancipation des femmes, droit à l’autodétermination des peuples opprimés!

Liberté de circulation des réfugiés, des travailleurs et des étudiants !

Annulation des dettes des pays dominés, contrôle du système bancaire et de toutes les institutions de crédit par leurs travailleurs et les usagers !

Gouvernement des travailleurs, expropriation des grands groupes capitalistes !

Production en fonction des besoins de tous et de la sauvegarde de l’environnement !

Fédération socialiste mondiale !

14 novembre 2019