Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Capitalisme mondial : le taux de profit a-t-il baissé au cours des dernières décennies ? (03/05)

- Une vie dans le tourisme (02/05)

- Une vie à Pôle emploi (02/05)

- 54 ème congres de la CGT – Analyse du document d’orientation par la FNIC CGT (02/05)

- Face au capitalisme, que peuvent la science et les scientifiques ? (29/04)

- Thèses pour une critique écosocialiste de l’intelligence artificielle (29/04)

- Le rôle des COMMUNISTES : CLASSE ou PEUPLE ? (29/04)

- Manuel Bompard, invité de TF1 (28/04)

- Dans la tempête, le Venezuela plie, mais ne rompt pas (28/04)

- Faut-il nationaliser l’économie pour sortir du capitalisme ? (24/04)

- Intervention de Frédéric Vuillaume lors de la première journée du congrès confédéral FO (23/04)

- Portugal. La droite vise à affaiblir la législation du travail. (23/04)

- Israël et les États-Unis mènent une guerre contre le développement de l’Iran (23/04)

- Hongrie : aux origines économiques de la défaite d’Orbán (23/04)

- Les Écologistes : une fronde interne contre la candidature de Marine Tondelier à la présidentielle (23/04)

- Communisme et salaire chez Bernard Friot (21/04)

- Inventer des vies désirables. Entretien avec Séverin Muller (21/04)

- Un stade technofasciste du capitalisme numérique ? (21/04)

- EXCLUSIVITÉ QG : "Le système Macron : perversion et évaporation de millions" (21/04)

- Appel des 30 ans d’Acrimed : Transformer les médias, une urgence démocratique ! (20/04)

- "QUELQUE CHOSE DE GROS SE PRÉPARE AVEC LA FINANCE" - Frédéric Lordon (19/04)

- IA : une nouvelle étape de la lutte des classes ? (18/04)

- "Une civilisation va mourir ce soir" – Trump, instrument et produit du chaos mondial (17/04)

- Nommer la France qui apparaît (17/04)

- Décès de Roger Establet (17/04)

Liens

Peut-on mettre une crise au congélateur?

Lien publiée le 1 mai 2021

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

Le début de l’année 2021 présente un tableau contrasté. D’un côté des chutes énormes de PIB dans un très grand nombre de pays au cours de l’année passée, sans retour de l’activité économique au niveau pré-récession par la suite (pas de reprise « en V »). D’un autre côté une dynamique d’approfondissement rapide de la crise qui semble avoir été enrayée par des politiques monétaires et budgétaires prétendument tout-puissantes. Dans cet épisode nous nous proposons d’explorer ce paradoxe d’une crise réelle, mais semblant immobile, congelée. Il nous est encore impossible de répondre à la question de savoir si la crise commencée en mars 2020 va être la crise majeure, radicalement dévalorisatrice, que nous envisagions à la fin de Le Ménage à trois de la lutte des classes (L’Asymétrie 2019). Tout ce que nous pouvons faire pour l’instant c’est essayer de décrire les mécanismes à l’œuvre dans la congélation de la crise, et d’en saisir les limites. Il faut ici souligner que le déclenchement d’une crise est lui-même, le plus souvent, un processus se déroulant par étapes. Lors de la crise dite « de 2008 », il fallut plus d’un an pour passer de l’effondrement des créditssubprime (juillet 2007) à la faillite de Lehman Brothers (septembre 2008).

1 – Dévalorisation réelle

Dans ce qui suit, nous allons nous pencher sur la dévalorisation du capital telle qu’on peut l’observer actuellement dans les aires centrales occidentales de l’accumulation, aussi bien à l’égard de l’excédent de forces productives engagées dans la production et la réalisation de la plus-value, que de l’excédent de titres financiers donnant droit à la plus-value future.

1.1 – Dévalorisation du capital constant

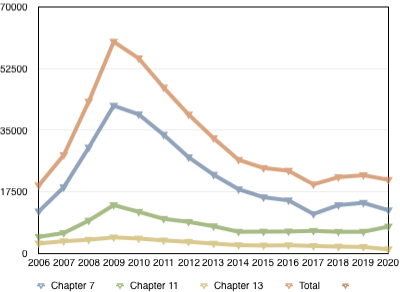

On a pu lire que les faillites aux États-Unis avaient baissé de 30% sur an an malgré la crise-Covid de l’année 2020. En réalité cette baisse spectaculaire est imputable aux faillites personnelles. En ce qui concerne les faillites d’entreprises1, le graphique ci-dessous indique plutôt qu’elles ont été à peu près stable en 2020 par rapport aux 3 années précédentes. Ce qui est déjà remarquable si on compare avec la crise de 2008. Dans cette dernière les inscriptions des entreprises en cessation de paiement ont été multipliées par trois entre 2006 et 2009.

Graphique 1 : Mises en faillite et liquidations d’entreprises aux États-Unis (2006-2020)

Des évolutions similaires sont observables dans tous les pays développés. Et dans tous les cas, l’explication est à peu près la même : fermeture ou ralentissement de l’activité des tribunaux de commerce en raison de la crise sanitaire et, surtout, programmes de soutien gouvernementaux. Aucun État dans le monde développé n’a choisi de laisser faire la crise. Et tous ont porté une attention particulière aux PME. Au niveau du capital industriel et commercial, donc, peu de capital constant a été dévalorisé.

1.2 – Dévalorisation du capital variable

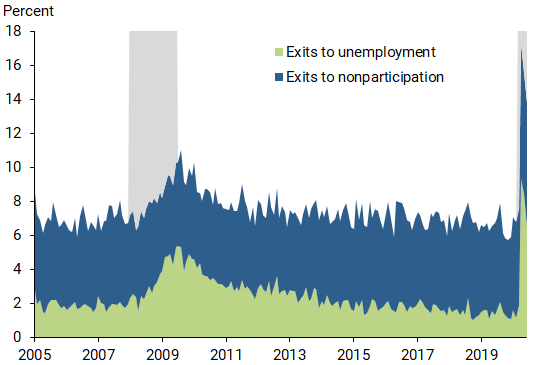

Les salariés aussi ont été soutenus par les programmes gouvernementaux, quoi que de façon moins systématique. Les statistiques donnent parfois des chiffres en hausse pour les salaires moyens du début de l’année 2020. Il s’agit d’un effet de distorsion lié au fait que les travailleurs à bas salaires sont ceux qui ont le plus perdu leur emploi. Parmi ces derniers, une part importante est sortie du marché du travail, comme le montre le graphique ci-dessous pour les États-Unis.

Graph. 2 : Chômage et non-participation de la main-d’œuvre aux États-Unis 2005-2020

Dans l’ensemble, la baisse du revenu médian des salariés est avérée dans tous les pays industrialisés. Mais elle n’est pas proportionnelle à la chute du PIB, puisqu’elle est modérée par les programmes de soutien. Ces programmes sont généralement financés par l’endettement public, y compris dans le cas du chômage technique. Dans l’immédiat, c’est un avantage considérable pour les capitalistes.

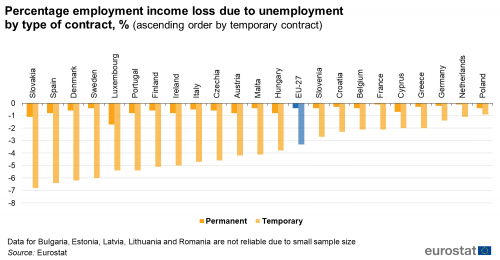

Une étude d’Eurostat2 montre la baisse en pourcentage des revenus du travail pour cause de chômage dans les pays de l’UE, selon que le contrat de travail est stable ou précaire (cf. graphique 3). La même étude établit que les pertes de revenus sont plus importantes chez les jeunes et dans les emplois les moins biens payés.

Graph. 3 : Pertes de revenu du travail selon le type de contrat (en %)

Trois éléments doivent donc retenir notre attention : la relative stabilité d’un noyau central d’emplois par rapport à la baisse de la production, l’expulsion hors du marché du travail d’une part importante de la main d’oeuvre, et la baisse du salaire moyen des travailleurs en emploi. Le clivage entre emploi stable et précaire joue ici un rôle central.

Peut-on parler pour autant de dévalorisation du capital variable ? Oui, au sens où la dégradation du marché du travail et la baisse du taux de participation de la main-d’oeuvre impliquent une reprise économique à faible création d’emploi et à salaires réduits pour les nouvelles embauches. Non, si l’on entend par là une nouvelle norme sociale s’appliquant à l’ensemble du prolétariat d’une aire donnée, accompagnée d’une modification profonde de son panier des subsistances.

1.3 – Dévalorisation du capital fictif

Après les chutes des principaux indices boursiers (S&P 500, Dow Jones, Nasdaq, etc.) intervenues entre la mi-février et la mi-mars 2020, une nouvelle course à la hausse s’est enclenchée et se poursuit en ce moment même. Les indices européens, dont le CAC 40, ne font pas exception. Ce point est suffisamment connu et discuté par la presse économique pour qu’on ne s’y attarde pas.

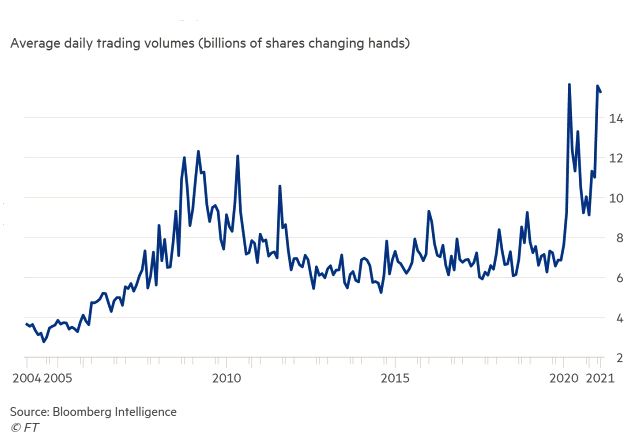

Ce qui est moins connu et plus spécifique à la conjoncture actuelle c’est l’intensification de l’activité des marchés financiers, américains notamment – c’est-à-dire l’augmentation du nombre de transactions. À titre d’exemple, après la crise de 2008 le volume quotidien des transactions sur le marché américain des actions s’était stabilisé à la baisse, tandis qu’il a nettement augmenté depuis le début de l’année 2020 (voir graphique ci-dessous).

Graph. 4 : Volumes moyens échangés quotidiennement sur le marché américain des actions 2004-2020 (en milliards de parts faisant l’objet d’une transaction)

Nous reviendrons sur les raisons d’une telle évolution dans la suite du texte. Pour l’instant, limitons-nous à observer que les marchés financiers américains sont entrés dans une phase de surchauffe, analogue à celle qui avait commencé avant l’éclatement de la bulle immobilière américaine en 2007 et atteint son pic au début de 2009.

2 – La dévalorisation congelée et ses limites

Jusqu’ici nous avons vu que, malgré une chute de la croissance sans précédent dans beaucoup de pays, la dévalorisation du capital dans ses deux versants (réel et fictif) demeure négligeable. Dans cette partie, nous verrons les moyens monétaires et budgétaires mis en œuvre pour obtenir un tel résultat. Et nous verrons en même temps les limites de ces moyens, de sorte que la dévalorisation massive que nous tenons pour inéluctable continue à se préparer et même s’élargit en puissance. Ce sera aussi l’occasion de préciser ou prolonger les développements consacrés à cette question dans les Épisodes 1 et 2.

2.1 – Fonction et limites du Quantitative Easing

La réponse capitaliste à la crise-Covid à partir de mars 2020 a été caractérisée par une convergence très marquée et transnationale vers l’adoption d’une politique monétaire s’alignant sur le Quantitative Easing (QE) de la Réserve Fédérale américaine. Cette convergence très large est en partie une nouveauté3.

Le QE est-il l’arme imparable du capital contre les récessions ? Il existe tout un débat chez les économistes pour savoir si le QE des Banques centrales constitue une politique de prix des titres de la dette publique ou une politique de facilitation du crédit en général (un keynésianisme financiarisé). Les données montrent que cette deuxième fonction est souvent surestimée. Le QE ne facilite que très modérément le crédit à l’économie « réelle », mais permet aux États de s’endetter davantage pour la soutenir et congeler la crise.

Rappelons d’abord que le QE est un programme d’achat massif, sur le marché secondaire, et non directement auprès des États qui les émettent, de bons du Trésorpar la Banque Centrale (voir Épisode 2). Une première fonction de ces achats est de gonfler artificiellement la demande de bons du Trésor, dont le prix est ainsi maintenu à un niveau élevé. Cela facilite le financement des déficits publics. De nombreuses études ont néanmoins démontré que l’efficacité de tels programmes est décroissante au fur et à mesure qu’ils sont renouvelés. La baisse obtenue sur les rendements des bons du Trésor est moindre au fil du temps4, ce qui amène les Banques centrales à se lancer dans des programmes d’achat toujours plus colossaux pour obtenir le même effet. C’est là une première limite à l’efficacité du congélateur-QE.

Par leurs achats de bons du Trésor sur le marché secondaire, les Banques centrales effectuent des injections de liquidités dans les comptes qu’un certain nombre de banques commerciales détiennent auprès d’elles. Par ailleurs, les Banques centrales peuvent accompagner ces achats d’une modification à la baisse du taux d’intérêt directeur. Que ce soit par le biais du taux d’intérêt directeur ou de l’injection de liquidités, tout cela est censé soutenir la disposition des banques commerciales à prêter aux autres agents économiques (d’autres banques, fonds d’investissement, entreprises industrielles et commerciales, ménages), et le désir de ces derniers d’emprunter. C’est là la deuxième fonction présumée du QE. Est-ce bien le cas ?

Pour la Banque centrale, « injecter des liquidités » consiste à inscrire une somme correspondant au prix des bons du Trésor achetés dans les comptes que les banques commerciales détiennent auprès d’elle. Il y a création monétaire (augmentation de la liquidité) au sens où les banques commerciales disposent d’une nouvelle quantité de monnaie sur ces comptes. Cette monnaie dans leurs comptes à la Banque centrale fait partie de ce qu’on appelle la « monnaie centrale ». Pour que celle-ci sorte de ces compte et circule dans l’économie – « réelle » ou spéculative – comme monnaie de crédit, il faut qu’un agent économique tiers (une autre banque, un fonds d’investissement, une entreprise industrielle ou un ménage) demande et obtienne d’emprunter5. En admettant que l’expression « planche à billets » soit légitime, c’est seulement ici qu’elle s’actionne, lorsqu’une fraction de monnaie centrale est convertie en monnaie de crédit.

Par l’achat de bons du Trésor sur le marché secondaire de la part de la Banque centrale, il y a bien monétisation de la dette publique6. Celle-ci prend donc la forme de création de monnaie centrale, déposée dans les comptes des banques commerciales spécialisées dans l’achat-vente d’obligations d’État (aux États-Unis, il s’agit des primary dealers dont il est question dans l’Épisode 2, § 1.2). Si la Banque centrale intervenait sur le marché primaire, en achetant directement ces obligations d’État aux Trésor (keynésianisme traditionnel), qu’adviendrait-il ? Il y aurait également monétisation de la dette, mais il s’agirait de monnaie de crédit immédiatement disponible pour la dépense publique, au même titre que les recettes fiscales levées par l’impôt. Dans le cas du QE, ce n’est pas si simple. Comme on l’a dit, la conversion de monnaie centrale en monnaie de crédit est suspendue à la disposition des banques commerciales à prêter, et à celle des autres agents économiques à s’endetter. Il y a là deux problèmes. D’un côté, pour ce qui concerne les capitaux industriels et commerciaux, la déterminante fondamentale de l’investissement est la rentabilité, autrement dit le taux de profit. Si les perspectives de profit ne sont pas bonnes, il n’y pas de raison de se lancer dans de grands investissements, et donc d’emprunter beaucoup. Pour ne faire qu’un exemple, il semble que le QE européen à partir de 2015 n’a stimulé le crédit aux entreprise qu’à la hauteur de +2%7. D’un autre côté, les banques ne se font pas confiance entre elles quant à leur solvabilité respective, le marché des prêts interbancaires dysfonctionne, le crédit potentiel reste concentré au sommet de la pyramide du système bancaire.

Tout cela permet d’expliquer pourquoi la plus grande partie des sommes fournies par les Banques centrales en contrepartie de la dette publique qu’elles ont achetée dans le cadre du QE reste dans les comptes des banques commerciales auprès de la Banque centrale. Observons l’effet du dernier QE de la Fed sur l’évolution du stock de bons de Trésor qu’elle détient, comparée à l’évolution des réserves des banques commerciales (auprès desquelles elle effectue ses achats de bons du Trésor).

Tableau 1 : Quantitative Easing : effet sur les bilans de la Fed et des banques commerciales en 2020 (en milliards US $)

|

Mois |

Bons du Trésor à l’actif du bilan de la Fed |

Réserves à l’actif des banques commerciales auprès de la Fed |

|

2409,1 |

1645,4 |

|

2474 |

1657 |

|

3340 |

2045,1 |

|

3971,4 |

2953,6 |

|

4109,5 |

3217,6 |

|

4213,2 |

3043,6 |

|

4293,5 |

2718,5 |

|

4358,5 |

2799,7 |

|

4445,4 |

2852,8 |

|

4527,1 |

2876,6 |

|

4606,5 |

3034,7 |

|

4688,9 |

3135 |

Source : Fed New York

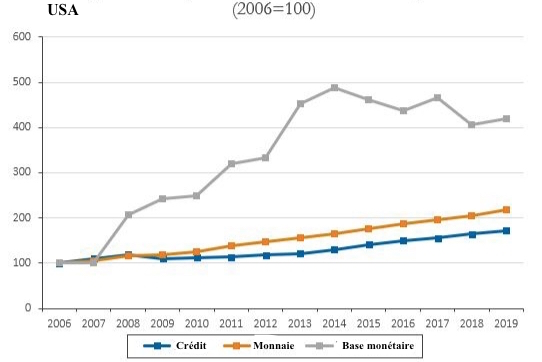

Rappelons d’abord qu’au début de l’année 2020, un programme d’achat, bien que modeste, était déjà à l’œuvre : c’est le « QE4 » enclenché par la Fed en septembre 2019. Celui-ci n’a pas empêché l’éclatement de la crise-Covid à la fin février 2020. Ensuite, on observe qu’au cours de l’année, le montant de bons du Trésor détenus par la Fed a presque doublé. La Fed a acheté des Treasuries pour environ 2300 milliards. En faisant abstraction de toute autre circonstance susceptible de faire augmenter les réserves des banques commerciales (p. ex. une augmentation de l’épargne des ménages), on constate que sur ces 2300 milliards versés dans leurs comptes, environ 1500 milliards y sont restés. Cela confirme que le QE n’engendre pas une augmentation automatique et proportionnelle de l’émission de crédit, et surtout pas pour l’investissement industriel et commercial, puisqu’on sait qu’une part majeure des crédits engendrés par le QE a servi à des opérations spéculatives. En 2020, le recours des entreprises au crédit a été pourtant considérable – bien plus important que dans d’autres périodes du passé récent où des programmes massifs de QE étaient engagés. Comme nous le verrons plus loin (cf. § 2.2), cela s’explique en grande partie par les conditions exceptionnelles que la crise-Covid a imposé aux entreprises, et par le rôle de soutien à l’endettement joué par les États (PGE, etc.).Les graphiques qui suivent montrent l’évolution comparée de la base monétaire8, de la monnaie fiduciaire circulante et du crédit privé sur une période plus longue (15 ans), aux États-Unis et dans la zone euro. On observe que l’augmentation très forte de la base monétaire ne se traduit pas en une augmentation sensible ni du crédit bancaire, ni de la monnaie circulante.

Graph. 5-6 : Base monétaire, monnaie circulante et crédit privé aux USA et dans la Zone euro (2006-2019)

Source : Observatoire des Comptes Publiques Italiens

L‘accumulation de monnaie centrale dans les comptes que ces banques commerciales détiennent auprès de la Banque centrale explique pourquoi toute cette création monétaire de la part de la Banque centrale n’engendre que très peu d’inflation. Le taux d’inflation est le résultat d’une interaction complexe entre différents facteurs tels que la masse monétaire, le taux d’utilisation des capacités productives, le taux de chômage, le prix des matières premières, etc. Toujours est-il qu’en principe un surcroît de création monétaire sans augmentation proportionnelle de la richesse produite doit se traduire en une dévaluation de la monnaie, c’est-à-dire en inflation. On revient au problème déjà évoqué plus haut : encore faut-il que la monnaie centrale se convertisse en masse monétaire (pièces et billets et/ou crédit). Si, de plus, une partie considérable de la monnaie de crédit nouvellement crée se dirige vers des circuits spéculatifs, financiers ou immobiliers, la seule inflation à laquelle on va assister c’est « l’inflation des titres » ou la montée des prix immobiliers.

2.2 – Relance du crédit bancaire aux entreprises

2.2.1 – Zone euro

Dans les conditions difficiles de la crise-Covid, les entreprises non-financières de la zone euro ont pourtant fortement accru leur recours au crédit bancaire. Les modalités et l’importance de cette relance varient selon les pays. Pour l’ensemble de la zone, le taux de croissance annuel du crédit aux entreprises non-financières a été de +7% de janvier 2020 à janvier 2021. C’est pratiquement le double que pendant l’année précédente. Néanmoins, il faut ici distinguer entre l’effet direct quoique limité du QE, qui a surtout empêché que le crédit bancaire ne se grippe, et l’effet des prêts garantis par l’État (PGE), qui relèvent de la politique économique des États nationaux. Dans certains pays, les PGE ont joué un plus grand rôle que dans d’autres, où d’autres programmes de soutien avaient la primeur. Mais dans l’ensemble, c’est surtout grâce aux PGE que les entreprises non-financières ont pu emprunter auprès des banques de façon égale ou supérieure à l’année précédente.

En France, le crédit aux entreprises (toutes tailles confondues) a augmenté de 13,5% de janvier 2020 à janvier 2021. L’endettement des PME a été proportionnellement plus important (+20,3% sur un an), par rapport à celui des grandes entreprises (+7,1%) et des entreprises de taille intermédiaire (8,7%)9. Cette différence renvoie au recours aux prêts garantis par l’État, plus important pour les PME.

Tableau 2 : Crédit aux PME en 2020 en France

|

% PME demandant prêts |

2020 T1 |

2020 T2 |

2020 T3 |

2020 T4 |

|

17,00% |

42,00% |

17,00% |

12,00% |

|

16,00% |

13,00% |

15,00% |

15,00% |

|

% PME obtenant prêts |

||||

|

67,00% |

94,00% |

90,00% |

90,00% |

|

92,00% |

95,00% |

96,00% |

98,00% |

Le tableau ci-dessus (pour les seules PME) montre la prévalence de l’endettement de trésorerie sur l’endettement d’investissement. Le pourcentage faible de demandes refusées indique l’efficacité des programmes de garantie. En revanche, il est difficile d’établir si la baisse des demandes de prêts de trésorerie entre le 1° et le 4° trimestre signifie que le congélateur de crise fonctionne ou si les entreprises craignent de trop s’endetter alors que la reprise économique et la sortie de crise sanitaire sont plus qu’incertaines.

On commence néanmoins à observer un resserrement des conditions de crédit, bien qu’il reste inférieur au niveau atteint en 2008/2009, et ce précisément en raison des programmes gouvernementaux. L’enquête de la BCE Bank lending survey du quatrième trimestre 202010 affirme que les banques sont en train de devenir plus exigeantes (« credit standards tightening ») dans un certain nombre de pays de la zone euro, notamment en France et Espagne. Il est donc à prévoir que, même avec les programmes de garanties, le congélateur de la crise va buter sur la question de la solvabilité des entreprises.

2.2.2 – États-Unis

Aux États-Unis aussi, les entreprises non-financières ont pu accroître leur recours au crédit bancaire. Cependant, le tableau est différent par rapport à la zone euro, tout d’abord parce que le crédit bancaire y est nettement moins développé que le financement non-bancaire, qui constitue la principale source de financement des entreprises. L’un des avantages (si l’on peut dire) du second sur le premier est qu’il élargit les possibilités de spéculation sur les marchés financiers. L’inclusion ou non dans la sphère financière est en train de jouer un rôle croissant dans l’accès au financement, notamment pour les PME11. Car la majorité des PME américaines n’ont pas la taille requise pour entrer sur le marché obligataire, où une levée minimale de 200.000 dollars est requise. C’est notamment à ces PME que s’adressait le Paycheck Protection Program (PPP) cité dans l’Épisode 1 (voir § 2.3, note 5), un programme de prêts aux entreprises garantis par l’État, pouvant se transformer en subventions de l’État sous condition de maintien de l’emploi. Les 520 milliards de dollars environ mis à disposition pour le PPP n’ont pas manqué de demandeurs, loin de là. Fin juin 2020, il ne restaient que 140 milliards encore disponibles, entièrement alloués par la suite. Le délai ultime pour déposer une demande était début août. Au total, environ 5.400 entreprises ont profité du programme, ce qui semble peu, mais aurait permis – selon des estimations officielles peu vraisemblables – le maintien de 51 millions d’emplois.

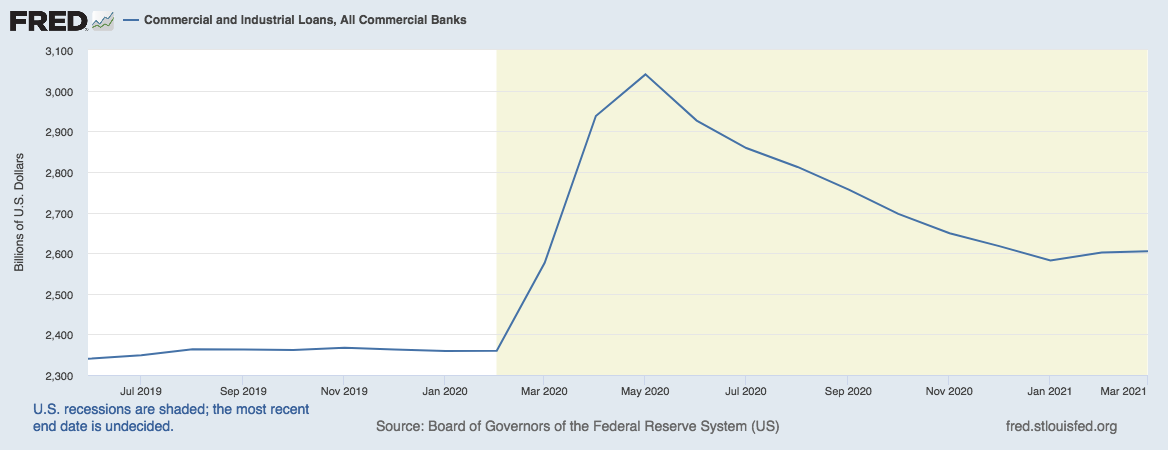

Toujours est-il qu’à partir de mai 2020, la contraction du crédit bancaire aux entreprises aux États-Unis a été remarquable (-450 milliards de dollars ; voir graphique ci-dessous). En termes de taux de variation annuelle, elle a été la plus forte depuis 2008-2009. Alors que les grandes entreprises ont pu profiter du maintien ou du rétablissement des lignes de crédit déjà en place avant mars 2020, les PME ont été particulièrement frappées. Entre janvier et juin, les sociétés américaines avec un chiffre d’affaire d’un milliard de dollars ou plus ont pesé environ 70% dans l’endettement supplémentaire atteint. Pour les PME, les conditions d’accès au crédit se sont resserrées à tous les niveaux : échéances, garanties, taux d’intérêt, etc.

Graph. 7 : Encours de crédits aux entreprises industrielles et commerciales

aux États-Unis, juin 2019-février 2021 (en milliards US $)

C’est sans doute pour cela que l’État fédéral a dû réactiver le PPP à partir du 11 janvier 2021. Compte tenu du montant (284 milliards) et du délai rapproché (31 mars), il s’agissait probablement d’une rustine en attendant que la nouvelle administration se saisisse du dossier. Cette réactivation s’inscrivait dans le stimulus package de 900 milliards de dollars approuvé en décembre 2020. En fait, l’administration Biden n’a pas prévu de fonds supplémentaires pour le programme PPP dans l’American Rescue Plan de 1900 milliards de dollars (mars 2021). Plutôt que le crédit aux entreprises, elle a choisi le soutien des ménages. Elle a néanmoins remis le délai pour adhérer au PPP au 31 mai 2021.

2.3 – Forte croissance du financement non-bancaire12 des entreprises

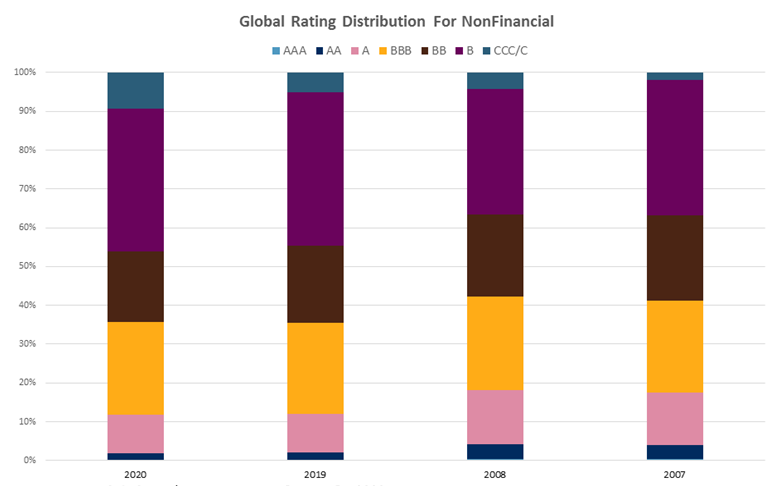

Dans Le Ménage à trois de la lutte des classes (p. 327) nous avions déjà souligné la dégradation de la qualité du marché obligataire corporate (entreprises non financières) en cours depuis des années. Dans le graphique ci-dessous, qui inclut l’année 2020, on peut constater cette tendance générale et (au moins) décennale à la dégradation de la qualité dans la notation de ces obligations.

Graph. 8 : Distribution en % des obligations corporate mondiales par classe de notation

Source : S&P Global

Dans l’Épisode 2, nous avons mentionné les interventions de la Fed sur les marchés primaire et secondaire des obligations corporate à partir du 23 mars 2020. Bien que modestes, ces achats ont contribué à la stabilisation relative de ces marchés, qui se portaient très mal début mars, avec un effondrement du prix des actifs. Au final, les entreprises américaines non-financières émettrices ont pu placer un total de presque 2.600 milliards de dollars de nouvelles obligations (niveaux investment grade ethigh-yield confondus) au cours de l’année, ce qui est un record historique. Ce chiffre s’ajoute aux quelque 10.000 milliards de dollars d’obligations corporate déjà sur le marché en 2019.

Les analystes de S&P Global soulignent le fait que l’émission a été très forte dans les secteurs les plus affectés par la crise-Covid :

« Les marchés ont été si favorables que certains des secteurs des entreprises qui ont connu les plus fortes augmentations des émissions d’obligations par rapport aux cinq années précédentes sont ceux qui ont été les plus touchés par les blocages économiques. (…) Non seulement de nombreux émetteurs ont pu émettre de nouvelles dettes, mais les marchés ont été si réceptifs que les rendements des nouvelles émissions atteignent des niveaux historiquement bas (…). Parallèlement à des rendements très faibles, les échéances se sont allongées, en particulier pour les entreprises de qualité (notées BBB- ou plus) des pays développés. »13.

Or il est normal que ces secteurs aient cherché d’émettre davantage d’obligations et qu’ils aient trouvé d’acheteurs, compte tenu des conditions très favorables, du point de vue des investisseurs financiers, crées par le QE.

Il faut noter que cette forte croissance du financement non-bancaire des entreprises va à l’encontre du rétablissement de la rentabilité du capital et de la relance de l’investissement et de la productivité. Elle entrave la faillite des entreprises-zombie. Et elle obstrue l’espace pour de nouveaux investissements plus rentables. Dans le même temps, on voit que les investisseurs financiers prennent des risques élevés en prêtant à des entreprises en difficultés, et que les conditions d’une dévalorisation simultanée du capital fictif et du capital réel en excès tendent à s’approfondir. Mais pour le moment, le congélateur fonctionne sur le front boursier.

2.4 – Invisibilité des crédits non performants

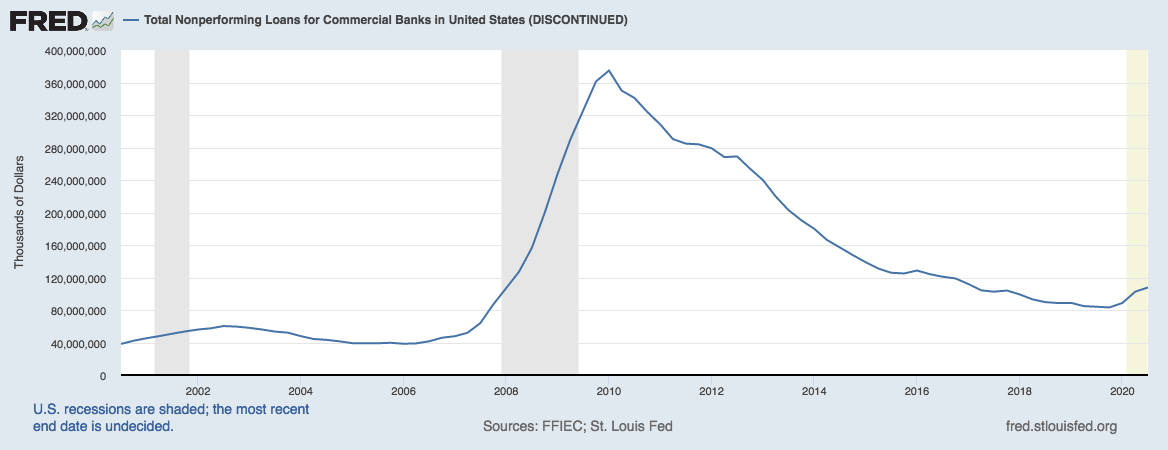

La crise de 2008, on le sait, a éclaté à la suite d’une forte augmentation des défauts de paiement dans le secteur du crédit immobilier aux ménages, dont la bulle a explosé lorsque quelques fonds spéculatifs, qui avaient vu la montée des défauts de paiement, ont vendu à découvert les créances immobilières titrisées sous forme deMortgage Backed Securities (titres adossés à ces créances) et autres produits dérivés (CDO, CDO synthétiques). Il est en effet normal que dans une situation de surendettement des agents économiques – que ce soit les États, les entreprises ou les ménages – la crise se signale par l’augmentation rapide des défauts de paiement. Il y a un indicateur économique qui permet de mesurer son ampleur : c’est le nombre denon-performing loans (NPL), les crédits non performants. Selon la définition consacrée, un NPL est un crédit qui connaît un retard de paiement de la part du débiteur allant de 90 à 180 jours. Le graphique ci-dessous montre l’évolution du nombre de NPL aux États-Unis depuis deux décennies. La courbe s’arrête au début du premier trimestre 2021.

Graph. 9 : NPL détenus par les banques commerciales aux États-Unis 2000-2020

(en milliers US $)

On voit une petite remontée déjà à partir de la fin de 2019, toutefois très modérée par rapport à la période à 2007-2009. Pourquoi ? La mise sous perfusion de toute une partie de l’économie y est certainement pour beaucoup, d’autant plus que le surendettement est aujourd’hui beaucoup plus concentré dans le secteur corporateque dans le crédit à la consommation. Mais surtout, comme le souligne une économiste de la Banque Mondiale, « beaucoup de pays ont relâché les contraintes de régulation bancaire en matière de provisionnement de créances douteuses et de classification des prêts comme non performants »14. Au moins pour ce qui est du contexte étasunien, on doit donc constater que l’allégement de ces contraintes ne parvient pas entièrement à effacer la tendance haussière des NPL, qui serait beaucoup plus prononcée si les critères habituels avaient été maintenus. C’est seulement lorsque ces critère seront rétablis qu’on pourra mesurer l’ampleur réelle de cette tendance. En attendant, le risque corporate est transféré au bilan des banques. Drôle de congélation.

On trouve un tableau analogue dans le contexte de la zone-euro, avec deux différences importantes tout de même. D’un côté, la courbe des NPL a été entièrement aplatie par le relâchement des contraintes de régulation bancaire. Ainsi, le taux de crédits non-performants dans la zone euro pour 2020 s’élève à 2,5%, alors qu’il était de 5% environ en 2016. D’un autre coté, un bras de fer entre le secteur bancaire et la BCE est déjà en cours pour savoir dans quel délai la bombe à retardement va exploser, c’est-à-dire dans quel délai les banques seront enfin obligées de classer comme NPL tous les crédits qui devraient figurer comme tels, et d’adapter leur bilan en fonction de leur exposition (renforcement en fonds propres, etc.). On se doute que les problème est particulièrement critique dans les pays les plus faibles de la zone-euro (Grèce, Irlande, Chypre, Portugal, etc.). En Italie, environ 300 milliards de prêts non-performants aux entreprises et aux ménages font l’objet d’un moratoire sur le remboursement en vigueur depuis mars 2020, dont la BCE voudrait maintenir l’échéance prévue (juin 2021) alors que les banques en demandent la prolongation. L’issue de la négociation n’est pas encore connue.

Le problème des NPL n’est pas strictement occidental. Un rapport récent15 fournit une mise au point sur les NPL en Chine qu’il nous semble utile de résumer. Ceux-ci représentent un problème ancien et périodiquement récurrent en Chine, notamment à cause des entreprises d’État et de leur rentabilité souvent médiocre. Au moment de la crise asiatique de 1997-1998, le stock de NPL détenu par la Peuple’s Bank of China s’élevait à 180 milliards de dollars (soit 20% environ du PIB chinois de l’époque), dont environ 40% avaient été octroyés sous la pression de l’État central ou des collectivités locales. Après cette crise, l’État a introduit quelques reformes pour essayer de limiter cette dérive, mais surtout a créé quatre sociétés de défaisance chargées d’acheter les NPL aux quatre grandes banques chinoises contre des titres à dix ans garanties par le Ministère des Finances. En 2004, une deuxième opération de « nettoyage » des bilans des mêmes banques s’imposa. Du coup, la masse des NPL a beaucoup baissé dans le bilan des grandes banques. Le problème s’est déplacé vers les plus petites banques, dont les NPL sont estimés aujourd’hui à la hauteur de 560 milliards de dollars, soit 3,6% du PIB chinois en 2020. En mars 2020, l’État chinois a crée une cinquième société de défaisance pour racheter les NPL détenus par les petites banques. La constitution de telles structures est désormais recommandée en Occident aussi, mais pour l’instant on ne voit pas d’initiatives qui aillent dans ce sens, malgré les encouragements de plusieurs institutions internationales.

3 – Congélation de la crise = blocage à la formule actuelle de la plus-value ?

Dans ce qui précède, trois points en particulier sont à retenir :

-

le QE continue à faire preuve de son efficacité, quoique de façon décroissante, comme politique d’administration des prix et des rendements des obligations d’États ;

-

Le QE se montre moins efficace pour soutenir le crédit bancaire en général et notamment le crédit bancaire aux entreprises industrielles et commerciales, qui – après une embellie de quelques mois – s’est sensiblement contracté aux États-Unis à partir de juin 2020 et s’est stabilisé en Europe occidentale. Dans l’ouverture des vannes du crédit bancaire aux entreprises au cours du premier semestre 2020, les prêts de trésorerie semblent avoir été plus importants que les prêts d’investissement.

-

Le QE encourage l’« inflation des titres » sur les marchés financiers – ce qui se traduit, entre autres, par une plus grande disponibilité de financement non-bancaire pour les entreprises. Car le QE favorise les appétits spéculatifs des investisseurs financiers qui, par les sommes astronomiques qu’ils empruntent à moindre frais, encouragent la multiplication des produits financiers et, plus spécifiquement, l’émission d’obligations corporate. C’est l’occasion pour les investisseurs financiers de presser comme un citron toute une foule d’entreprises-zombie avant qu’elles ne sombrent. Les programmes d’achat d’obligations corporate de la part des Banques centrales, quoique marginaux en comparaison des programmes d’achats d’obligations d’État, renforcent à leur tour ce phénomène.

Que nous dit ceci de l’état du rapport entre prolétariat et capital ? Tout d’abord, les évolutions actuelles du crédit bancaire et du financement non-bancaire signalent l’absence d’une relance significative de l’investissement industriel et commercial, et donc le maintien de la formule actuelle de la plus-value, dont nous avons montré les limites dans Le Ménage à trois de la lutte des classes (formule d’exploitation centrée sur la plus-value absolue). Cette affirmation ne contredit pas forcément les projections des économistes officiels pour l’année en cours : même dans les projections les plus optimistes, la reprise attendue pour 2021 ne rattrape nulle part, sauf aux États-Unis et en Chine, les baisses de PIB de l’année précédente. Dans l’ensemble, les taux de croissance élevés auxquels on peut s’attendre n’entraineront donc ni retour de l’emploi ni retour de l’investissement en biens capitaux au même niveau qu’avant février-mars 2020.

Il faut se rendre au constat que le choc prétendument « exogène » qu’a été la pandémie n’a pas vraiment accéléré la formation d’une nouvelle formule de la plus-value. Est-ce parce que la pandémie, contrairement à une grande guerre, n’a pas obligé à une vaste mobilisation de la production et de la société ? Est-ce parce que le rapport de force entre le capital industriel et le capital porteur d’intérêt est encore trop favorable à ce dernier ? Il est vrai que la digitalisation est désormais dans l’agenda de tous les patrons et de tous les politiques. Les expériences du travail en distanciel faites au sein des entreprises privées comme du secteur public (enseignement, etc.) seront partiellement maintenues à l’issue de la crise sanitaire. Certaines habitudes de consommation en sortent déjà durablement modifiées. Mais pour l’instant, la perspective d’un changement majeur de la base technique au niveau de la production, liée à l’internet des objets, à l’intelligence artificielle, à la cobotique, à la maintenance prédictive, etc. n’est pas près de se concrétiser. On en reste à une application dispersée des nouvelles technologies. Ce qu’on peut savoir du programme « infrastructures » de l’administration Biden semble aller dans ce sens. Des sommes colossales (2000 milliards de dollars) sont prévues pour les routes, ponts, ports, canaux etc… Mais il n’y aurait que 5% des dépenses pour le haut débit et 2,5% pour l’industrie des semi-conducteurs.

Autrement dit, à court terme, il n’y aura pas de transition automatique et rapide vers une nouvelle formule de la plus-value. Au contraire, la conjoncture actuelle semble plutôt favoriser l’exacerbation de l’ancienne formule encore en place. Car qui dit baisse de l’investissement dit nécessité d’augmenter l’exploitation sans hausse du capital constant par rapport au capital variable. La crise-Covid s’accompagne d’une baisse du salaire moyen qui va dans ce sens, et qui compense partiellement le fléchissement des gains de productivité. Rappelons que, pour une masse donnée de capital, et à l’inverse de la production de plus-value sous son mode relatif, la plus-value absolue ne fait croître la masse de la plus-value que proportionnellement à l’allongement/densification de la journée de travail sociale. En bref, plus le procès de valorisation s’appuie sur la plus-value absolue, plus il bute sur la limite qui lui pose le travail vivant.

La crise est-elle congelée, est-ce la fin de l’histoire ? Pas tout à fait. Rappelons d’abord que la crise de 2008 est apparue d’abord sous la forme de crise financière, pour se transmettre ensuite à l’économie « réelle ». Avec la crise de 2020, c’est l’inverse qui se produit. Or dans un cadre général hautement financiarisé, la transmission d’une crise de l’économie « réelle » à la sphère financière peut prendre un certain temps. Le QE amplifie le retard dans la mesure où il encourage une phase d’euphorie sur les marché financiers. Néanmoins, le lien avec la valorisation réelle est trop distendu, et la transmission de la crise de l’économie « réelle » à la sphère financière est bien en train de se frayer un chemin. On le voit en ce moment avec les premières grosses faillites, comme celles de Greensill et Archegos. Dès lors, à supposer que les programmes d’achat du QE soient maintenus à moyen terme (jusqu’en 2023/2024) comme cela est prévu, voire augmentés, on peut avancer trois scénarios pour l’avenir proche.

Le premier scénario, qu’on pourrait appeler « à la japonaise », est celui où le QE cesse simplement d’avoir l’impact escompté : les programmes d’achat perdraient leur efficacité du fait d’être devenus illimités et permanents. Ils n’arriveraient plus à empêcher la hausse des rendements, ni des obligations privées, ni même de certaines obligations d’État. Une montée forte des NPL pourrait déclencher une telle hausse. On assisterait alors au credit crunch typique avec faillites en chaîne et dévalorisation brutale qu’on envisageait dans le Ménage à trois (p. 337-340). La remontée récente des rendements des Treasuries à 10 ans semble aller déjà dans ce sens : malgré le QE, les primary dealers demandent des taux d’intérêt plus élevés pour les bons du Trésor américains.

Le deuxième scénario est celui où le QE marche si bien que les rendements restent durablement à des niveaux historiquement bas, y compris pour des titres pourris. La recherche de rendements élevés ne pouvant se faire par hypothèse dans la production, les investisseurs seraient néanmoins amenées à se détourner (ne fût-ce que partiellement) des circuits purement financiers. Il pourrait s’agir de l’achat de matières premières comme objet de spéculation ou comme réserve de valeur. De façon général, si une fraction conséquente de capital-argent sort des circuits purement financiers en direction du capital-marchandise, c’est l’inflation qui revient. Si elle est trop forte, elle remettra en cause les équilibres du statu quo et enclenchera une dévalorisation massive du capital réel et fictif. Le « super-cycle » des matières premières qui se profile actuellement – un mélange de pénuries, de spéculation et d’achats de précaution – pourrait aller dans ce sens.

On ne peut pas complètement exclure un troisième scénario, intermédiaire, où le recalibrage bien mesuré des programmes d’achats des différentes Banques centrales serait à même d’éviter le double écueil d’un QE sans effet et d’un QE par trop effectif.Ce serait un répit provisoire pour le statu quo, dont le défaut est que, au dessous de l’écume financière et monétaire, la suraccumulation de capital productif demeure entière. À terme, la dévalorisation doit alors emprunter d’autres chemins. En termes généraux, on peut dire que plus la dévalorisation « purement » économique est empêchée, plus la dévalorisation par la guerre s’impose comme la solution de dernier recours.

Aucun des trois scénarios ne se réalisera de façon pure, et il est peu probable que les aires centrales de l’accumulation (États-Unis, Europe occidentale, Extrême-Orient) suivent toutes la même trajectoire. Par ailleurs, une certaine combinaison entre dévalorisation « purement économique » et dévalorisation « extra-économique », par la guerre ou la lutte des classes, est tout à fait possible.

Conclusion

Plutôt que de nous contenter de réaffirmer l’impossibilité d’un congélation illimité de la crise-Covid par quelques phrases oiseuses sur la baisse du taux de profit, nous avons tenté de suivre la façon dont la congélation et ses limites se pratiquent concrètement. Nous avons essayé d’analyser la façon dont la fraction capitaliste actuellement dominante s’efforce de rester aux manettes par des politiques monétaire et budgétaire résolues visant à occulter la nécessité d’une purge de capital constant. Pour le moment, ces politiques tiennent à distance d’autres fractions capitalistes qui pourraient chercher à systématiser les tendances modernisatrices que la pandémie impose de façon fragmentaire et à les faire déboucher sur un nouveau modèle d’accumulation ; et elles tiennent également à distance la perspective d’une crise sociale majeure qui, en l’absence d’une issue anticapitaliste, serait le meilleur préalable pour la mise en place d’un tel modèle.

À l’heure actuelle, une déstabilisation des équilibres monétaires et financiers favoriserait la position des capitalistes industriels modernisateurs en ce qu’elle précipiterait l’éclatement d’une dévalorisation profonde, dont toutes les conditions semblent par ailleurs réunies. Ont-ils les moyens de l’imposer aux gouvernements en place et à la fraction capitaliste soutenant le statu quo ? Probablement pas, mais ils pourraient être aidés en cela par le retournement de veste de fractions puissantes du capital bancaire ou du secteur financier non-bancaire, capables de faire échouer le congélateur-QE dès lors que la gestion actuelle de la crise constituerait une menace pour la conservation et l’augmentation de leurs marges.

Face aux modernisateurs, les partisans du statu quo ne manquent pas d’atouts. La force des circonstances les oblige à faire de nécessité vertu. En neutralisant, pour le moment, le problème de l’endettement des États, le QE permet de repousser la crise sociale par un welfare d’urgence, tant aux États-Unis qu’en Europe occidentale. Dans le même temps, des sujets restés tabou pendant des décennies comme les travaux publics ou la hausse de l’impôt sur les sociétés redeviennent à la mode, surtout aux États-Unis. Les projets de l’administration Biden en matière d’infrastructure préludent peut-être à une re-centralisation de l’accumulation sur le territoire américain. Ceci imposerait – y compris à l’international – une lutte contre l’optimisation fiscale des firmes multinationales qui a été la règle au cours des quarante dernières années. C’est sans doute un préalable nécessaire à la conduite d’une guerre américaine contre les pôles concurrents de la mondialisation en voie de démontage.

R.F. – B.A.,

avril 2021

1 Le graphique indique les inscriptions (filings) des entreprises sous les différents chapitres prévus par la loi américaine sur les faillites. Le chapitre 7 prévoit la liquidation de l’entreprise. Le chapitre 11 prévoit sa restructuration (l’entreprise peut rester active). Le chapitre 13 prévoit un plan de remboursement. De la sorte, la présente statistique ne donne qu’une indication des faillites qui auront effectivement lieu au terme des différents types de procédure.

2 Eurostat, Impact of COVID-19 on employment income, octobre 2020. Disponible ici : https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Impact_of_COVID-19_on_employment_income_-_advanced_estimates#Largest_losses_in_employment_income_are_due_to_absences_from_work

3 À titre d’exemple, il a été démontré que la convergence entre les mesures de la FED et de la BCE après la crise de 2008 n’avait été que tardive et partielle. Cf. Anne-Marie Rieu-Foucault, Comparer les mesures non-conventionnelles de la FED et de la BCE : ce que disent les bilans des banques centrales, Economix, Working Paper, août 2017.

4 Cf. par exemple Jonathan Hartley & Alessandro Rebucci, An Event study of Covid-19 Central Bank Quantitative Easing in Advanced and Emerging Economies, National Bureau of Economic Research Working Paper n. 27339, juin 2020.

5 Nous faisons ici abstraction du marché repo, où les fonds spéculatifs peuvent emprunter directement à la FED au même titre que les banques commerciales (voirÉpisode 2, note 8).

6 Sur ce point, cfr. Henri Sterdyniak, Sur la monétisation, 9 décembre 2020. Disponible ici : https://www.ofce.sciences-po.fr/blog/sur-la-monetisation/

7 Philippe-Nicolas Marcaillou, Quantitative easing vs. Helicopter money, 9 mars 2020. Disponible ici : https://campus.hec.fr/club_finance/wp-content/uploads/2020/03/20200311_Article_Quantitative-easing-vs-Helicopter-money_PNMARCAILLOU.pdf

8 Nous n’entraînerons pas nos lecteurs dans le labyrinthe des agrégats monétaires. En très résumé, la base monétaire totale comprend à la fois la monnaie fiduciaire (pièces et billets) et la monnaie scripturale – dite monnaie centrale – qui figure dans les comptes des banques commerciales auprès de la Banque centrale. Il ne faut pas confondre la base monétaire avec la masse monétaire, qui comprend la monnaie fiduciaire et les crédits, mais pas les réserves des banques commerciales auprès de la Banque centrale.

9 Banque de France, Crédits par taille d’entreprise – Février 2021, 8 avril 2021. Disponible ici : https://www.banque-france.fr/statistiques/credit/credit/credits-par-taille-dentreprises

10 Disponible ici :https://www.ecb.europa.eu/stats/ecb_surveys/bank_lending_survey/html/ecb.blssurvey2020q4~e89c77d212.en.html#toc20

11 Robin Wigglesworth, Joe Rennison & Robert Armstrong, America’s two track economy : the small business credit crunch, « Financial Times », 14 décembre 2020. Disponible ici : https://www.ft.com/content/1ae439b1-75e7-4b55-876c-66533ac37db8

12 On désigne par-là le financement venant de la bourse, des fonds de placement et des fonds de gestion de patrimoine.

13 Nick W. Kraemer, Zev R. Gurwitz, Kirsten R. Mccabe, Jon Palmer & Taron Wade, Financing conditions : Bond Issuance Could Decline 3% To $ 8 Trillion In 2021, 28 janvier 2021. Disponible ici :https://www.spglobal.com/ratings/en/research/articles/210128-credit-trends-global-financing-conditions-bond-issuance-could-decline-3-to-8-trillion-in-2021-11817830

14 Carmen Reinhart, Covid-19 generates a quiet financial crisis, 4 janvier 2021 ;https://www.japantimes.co.jp/opinion/2021/01/04/commentary/world-commentary/quiet-financial-crisis/

15 Groupe of Thirty, Reviving and Restructuring the Corporate Sector Post-Covid,décembre 2020. Disponible ici :https://www.oliverwyman.com/content/dam/oliver-wyman/v2/publications/2020/dec/G30_Reviving_and_Restructuring_the_Corporate_Sector_Post_Covid.pdf