Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Propagande, Médias et Démocratie - Noam Chomsky et Robert W. McChesney (24/07)

- Barbara Butch : décryptage de la dernière offensive médiatique (23/07)

- En forêt de Fontainebleau par Alice BSÉRÉNI (23/07)

- Ormuz et Bab el-Mandeb bloqués ? Le scénario d’un "siège" maritime du Golfe persique (23/07)

- Yémen: les Houthis revendiquent des frappes contre «deux pétroliers saoudiens» en mer Rouge (23/07)

- Le monde du travail brûle, et le pouvoir regarde ailleurs (22/07)

- La République, une et divisible ? Discussion avec Mélenchon (22/07)

- Mélenchon : "Une nouvelle gauche d’action a surgi, elle est faite d’insoumis et de verts, tous écologistes" (22/07)

- Sélection d’articles de sites d’extrême-gauche (21/07)

- Michael Roberts - Les entreprises de l’Union européenne : un "capitalisme de rente" ? (21/07)

- Michael Roberts : Le ralentissement de la Chine (21/07)

- Monique Barbut, ministre de la transition écologique, présentera sa démission d’ici au conseil des ministres de mercredi, annonce son entourage (21/07)

- Le seul recyclage que vous aurez sera la guerre (19/07)

- Critique du projet des Ecologistes par Clémence Guetté (19/07)

- Manifeste des intellectuel·les arabes contre la normalisation avec Israël et pour le droit des peuples arabes à l’autodétermination (19/07)

- La lutte contre le CPE vingt ans après, ou comment la jeunesse a fait plier la droite (19/07)

- 3 500 morts de chaud, brevet des collèges bradé : bienvenue en nullocratie ! (19/07)

- Lutter contre les "ingérences intérieures" : les propositions glaçantes du Sénat (18/07)

- Mélenchon 2027 : Synthèse des contributions (18/07)

- Penser à partir d’Exarcheia (16/07)

- Le déclin mondial des États-Unis : causes et conséquences (16/07)

- Communiqué de presse de Ritchy Thibault (16/07)

- Le marxisme de Tina Modotti (15/07)

- Corée du Sud : les travailleurs·ses de Samsung montrent la voie (15/07)

- 1000 jours déjà 1000 jours horribles pour la population civile de Gaza horrifiée et effrayée (15/07)

Liens

Michael Roberts - L’énergie : le déclencheur de la récession ?

Lien publiée le 13 juillet 2022

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

L’énergie : le déclencheur de la récession ? – Blog de Michael Roberts (wordpress.com)

(traduction automatique légèrement revue)

Il y a confusion parmi les économistes et les décideurs traditionnels quant à savoir si les grandes économies se dirigent vers une récession ou sont déjà en récession; ou en évitera complètement une. Le point de vue majoritaire, du moins aux États-Unis, est ce dernier. Cette vision optimiste soutient que, bien que les taux d’inflation soient élevés, ils commenceront à baisser au cours de la prochaine année, ce qui permettra à la Réserve fédérale d’éviter de trop relever ses taux d’intérêt directeurs au point de restreindre l’investissement et les dépenses. Dans le même temps, le taux de chômage américain est très faible et le « marché du travail » reste fort. Un tel scénario ne suggère guère une récession. Qui a déjà entendu parler d’un marasme où il y a le plein emploi, dit l’argument.

D’autre part, la vision pessimiste est que les grandes économies sont déjà dans un marasme qui finira par être reconnu. Si nous examinons les modèles qui mesurent divers aspects de l’activité économique, les principales économies du G7 semblent s’être contractées au deuxième trimestre de cette année. Le modèle De la Fed d’Atlanta estime que le PIB américain pourrait se contracter à un taux annuel de 1,2%.

Et le tracker hebdomadaire de la zone euro suggère également une contraction d’environ 1% du taux annuel.

Est-il possible d’avoir une récession et un marché du travail tendu en même temps? Le PIB réel des États-Unis a chuté à un taux annuel de -1,5% au T1 et semble répéter cela au T2. C’est une « récession technique », comme on l’appelle. Mais le taux de chômage est de 3,6% près des plus bas records et 380 000 emplois ont été créés chaque mois, en moyenne, au cours des quatre derniers mois.

Les économistes extrêmement bien payés de la banque d’investissement Goldman Sachs tentent de concilier ces indicateurs divergents. Il est vrai, affirment-ils, que certaines estimations de suivi du PIB prévoient maintenant une croissance négative du PIB au T2, ce qui ferait trébucher la règle empirique selon laquelle deux trimestres de croissance négative constituent une récession. Mais ils soulignent que les indicateurs sur l’emploi, le revenu personnel réel moins les transferts et le revenu intérieur brut ont tous continué d’augmenter. Et ils trouvent « historiquement inhabituel que le marché du travail soit aussi fort qu’il l’est actuellement, même au tout début d’une récession. En particulier, l’emploi salarié non agricole a augmenté à peu près le double du rythme habituel au début des récessions passées. La masse salariale non agricole a augmenté à un rythme annualisé de 3,0 % au cours des trois derniers mois et de 3,7 % au cours des six derniers mois, soit environ le double du rythme habituel au début des récessions passées.

Mais Jan Hatzius, économiste en chef américain chez Goldman Sachs, a déclaré qu’il n’y avait « aucun doute qu’un ralentissement du marché du travail est en cours », ajoutant que « les offres d’emploi et les départs d’emploi sont en baisse, les demandes de chômage augmentent, les indices ISM de l’emploi dans le secteur manufacturier et les services sont tombés à des niveaux de contraction, et de nombreuses entreprises cotées en bourse ont annoncé des gels ou des ralentissements de l’embauche. ". Cela suggère que le chômage est un indicateur à la traîne pour juger quand une récession survient. En effet, cela serait conforme à une analyse marxiste des récessions. Tout d’abord, la rentabilité diminue, en particulier dans le secteur productif, puis les bénéfices au total. Cela conduit à une baisse des investissements des entreprises, puis à la mise à pied de main-d’œuvre et à une réduction des salaires.

Les économistes de GS admettent que la batterie d’indicateurs économiques qu’ils examinent suggère maintenant des indicateurs négatifs pour ces derniers mois.

GS conclut qu’il y a une probabilité de 30% d’entrer en récession au cours de la prochaine année, mais une probabilité de 48% d’entrer en récession d’ici l’année prochaine – en d’autres termes, c’est plus ou moins probable d’ici 2023, mais pas encore. Pour eux, « nous n’avons pas de récession dans nos prévisions de base, mais nous continuons de nous attendre à une croissance bien inférieure au consensus et voyons un risque accru de récession ».

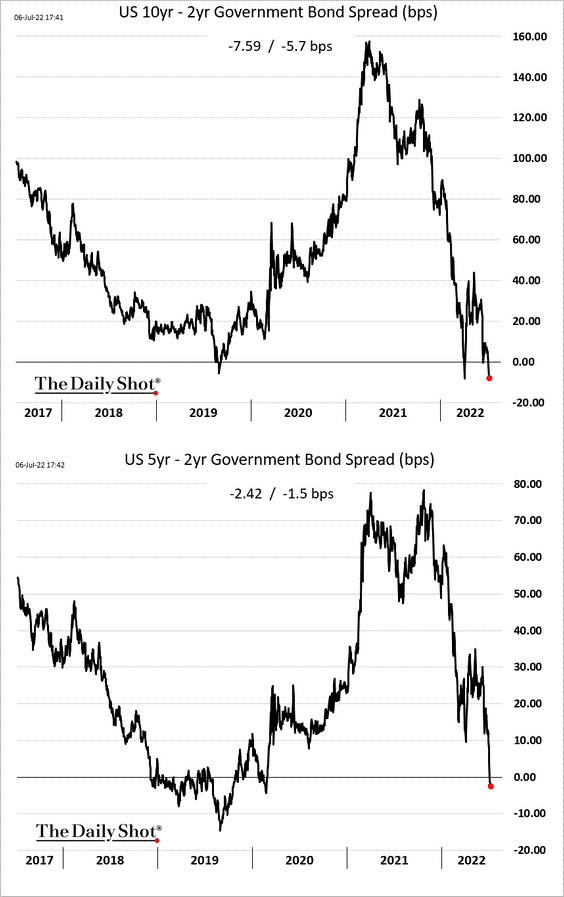

Comme je l’ai mentionné dans plusieurs articles précédents, si la « courbe des taux » des obligations d’État s’inverse, c’est un indicateur relativement fiable d’une récession future. La « courbe de rendement » mesure la différence entre le taux d’intérêt gagné sur une obligation d’État qui a, par exemple, une durée de vie ou une échéance de dix ans et le taux d’intérêt sur une obligation de seulement trois mois ou un an. Normalement, quelqu’un qui investit dans une obligation à plus long terme s’attend à un taux d’intérêt plus élevé parce que son argent ne sera pas remboursé avant plus longtemps. Ainsi, la courbe de rendement est généralement positive, c’est-à-dire que le taux de l’obligation à long terme est plus élevé que celui de l’obligation à court terme. Mais parfois, cela devient négatif parce que les investisseurs obligataires s’attendent à une récession et placent donc leur argent dans des obligations d’État à plus long terme comme le moyen le plus sûr de protéger leur argent. La courbe des taux s’inverse donc.

Lorsque cela se produit et que la courbe reste inversée, la récession semble suivre dans un an environ. La courbe de rendement des obligations d’État américaines pour 10 ans-2 ans est maintenant inversée. La dernière fois que cela s’est produit, c’était en 2019, lorsque les principales économies semblaient de toute façon se diriger vers un effondrement, juste avant la pandémie de COVID.

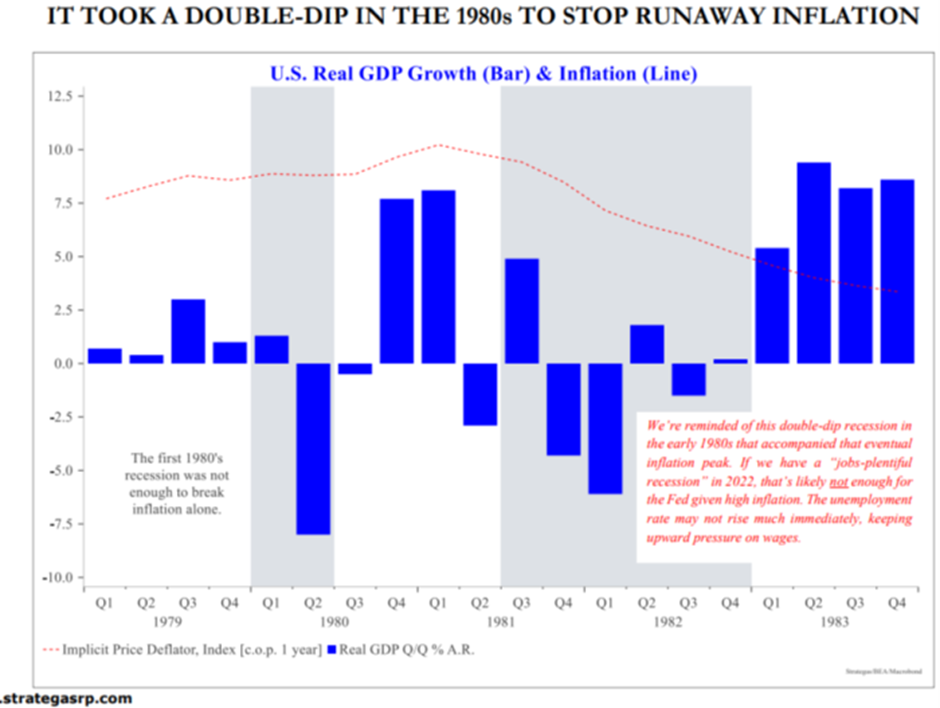

La pensée effrayante pour l’économie américaine est que si les taux d’inflation restent élevés et le chômage bas, alors il faudra peut-être deux récessions pour tuer l’inflation et détruire des emplois, l’objectif ultime de la Fed et des autorités. C’est ce qui s’est passé entre 1980 et 82 – une récession à double creux.

Ce sont les perspectives de l’économie américaine, où la reprise après la récession de la COVID a été la plus forte parmi les principales économies. La situation est bien pire au Japon stagnant (voir mon récent post) et en Europe où la crise russo-ukrainienne laisse présager une crise énergétique majeure. En effet, la guerre et les sanctions contre la Russie semblent déclencher un effondrement de la zone euro dans des proportions majeures.

Déjà, les exportations de gaz russes ont diminué d’un tiers par rapport à l’année dernière et seulement 40% de la capacité du gazoduc Nord Stream1 est utilisée. À l’approche de l’hiver, la demande de gaz en Europe doublera, ce qui entraînera un grave déficit pour la production industrielle et le chauffage des maisons. Cela seul pourrait contracter l’économie de la zone euro de 1,5 à 2,8% du PIB, selon certaines estimations. Et la flambée des prix du gaz naturel et du pétrole ferait grimper le taux d’inflation encore plus à deux chiffres d’ici le milieu de l’hiver.

Le principal gazoduc pour le gaz russe vers l’UE via l’Ukraine est actuellement en panne pour une maintenance de dix jours. Mais si la Russie décide qu’elle et le gazoduc Nord Stream1 ne doivent pas être remis en service – en tout ou en partie – les choses pourraient empirer.

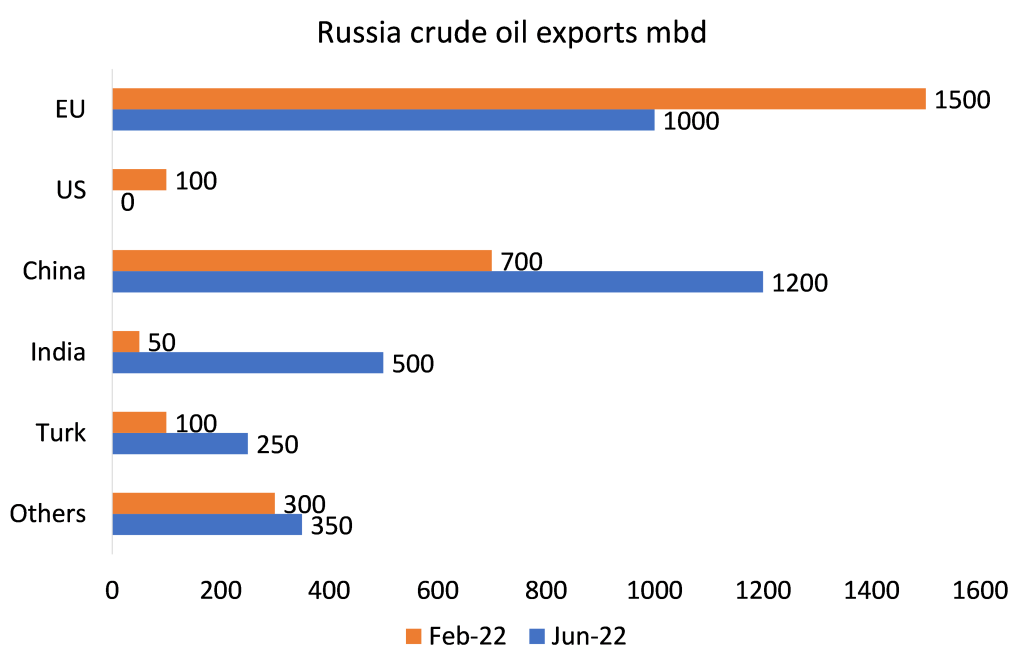

La Russie vend maintenant plus de pétrole qu’avant d’envahir l’Ukraine. Ainsi, l’excédent de la balance courante de la Russie devrait être supérieur à 160 milliards de dollars (plus de 3,5 fois l’année précédente), avec plus de pétrole vendu à la Chine et à l’Inde pour compenser la baisse vers l’Europe.

Mais ce qui pourrait déclencher une récession encore plus profonde en Europe et dans le monde, ce serait si les pays du G7 et de l’OTAN allaient de l’avant avec leur plan visant à introduire des plafonds de prix sur le pétrole russe. La seule façon pour le G7 de voir comment faire baisser les prix du pétrole et priver la Russie de revenus pétroliers pour financer sa guerre est de plafonner les prix du pétrole russe. Le plafond serait probablement fixé entre le coût de production de l’Oural (disons 40 $ / baril) et son prix de vente actualisé actuel de 80 $ / b.

Cependant, ce plan ne fonctionnera pas. Des pays comme l’Inde, la Chine, l’Indonésie et une foule d’autres ne vont pas rejoindre un cartel qui se punit, qu’ils aiment ou non la Russie. Étant donné que l’équilibre entre l’offre et la demande sur les marchés mondiaux du pétrole est très serré, l’élimination de tout ou partie de la production russe augmentera fortement les prix mondiaux. Et la Russie pourrait bien riposter en arrêtant toutes les exportations de pétrole vers l’UE ou tous les participants au système de plafonnement. En outre, le système d’utilisation de l’assurance maritime pour faire respecter le plafond sur les cargaisons russes signifiera que la Russie et certains États consommateurs mettront en place leurs propres régimes d’assurance parrainés par l’État (comme la Chine l’a fait avec l’Iran et comme la Compagnie nationale de réassurance russe le fait actuellement pour le transport maritime russe).

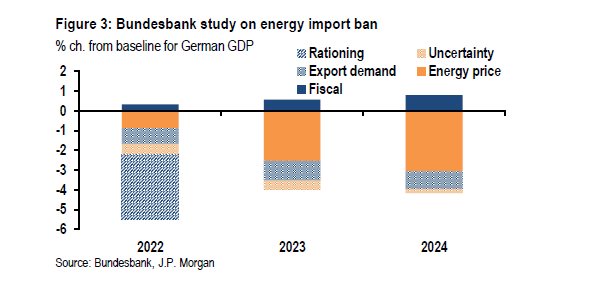

Loin de forcer la Russie à se soumettre aux exigences de l’OTAN, tout plafonnement du prix du pétrole est plus susceptible de faire grimper le prix du pétrole à près de 200 $ le baril. Cela déclencherait un marasme mondial. La banque centrale allemande, la Bundesbank, estime que le PIB réel en Allemagne pourrait plonger de 4 à 5% par rapport à son taux de croissance précédent.

Pas étonnant que l’euro soit tombé à une quasi-parité avec le dollar américain sur les marchés des changes, son plus bas niveau depuis 2002.

Les prix record de l’énergie, la hausse rapide des taux d’intérêt et l’effondrement des marges bénéficiaires de la plupart des entreprises (en baisse de 6 % au cours de la dernière année) poussent à la récession. Voir mon post: https://thenextrecession.wordpress.com/2022/06/10/the-scissors-of-slump/

Les banques centrales prévoient actuellement de relever leurs « taux directeurs » d’environ 2 à 4% pts au cours de la prochaine année. Ce n’est pas grand-chose comparé aux hausses faites pour contrôler l’inflation en 1979-81. Mais l’inflation était beaucoup plus élevée à l’époque. Il suffira probablement encore d’arrêter d’emprunter pour l’investissement productif et pour les dépenses des ménages. Les taux hypothécaires vont bondir pour comprimer le marché du logement.

Plus important encore, la hausse des taux d’intérêt mondiaux provoquera probablement encore plus de crises de la dette dans les pays du Sud. La dette totale de ces pays pauvres atteint déjà un niveau record de 207 % du PIB en moyenne. La dette publique, à 64% du PIB, est à son plus haut niveau depuis trois décennies, et environ la moitié de celle-ci est libellée en devises étrangères, et plus des deux cinquièmes sont détenus par des investisseurs étrangers qui pourraient se retirer. Environ 60 % des pays les plus pauvres sont déjà en situation de surendettement ou exposés à un risque élevé de surendettement. Cela a déjà conduit à l’effondrement de l’économie sri-lankaise et à la destitution du gouvernement corrompu là-bas.

Et comme je l’ai souligné dans de nombreux articles précédents, la dette des entreprises dans les principaux pays avancés est également à un niveau record, avec jusqu’à 20% des entreprises réalisant des bénéfices inférieurs au coût du service de cette dette – les entreprises dites « zombies ». Cela reste une bombe à retardement pour un effondrement de la dette des entreprises. Et le compte à rebours se rapproche de zéro.