Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Vaneigem (2010) : L’État n’est plus rien, soyons tout (31/07)

- Les tribunes sont aussi un terrain de la bataille antifasciste (31/07)

- Contre l’extrême-droite et l’impérialisme, construire la solidarité internationale (31/07)

- Belgique, Suisse, Canada : comment le PIB masque le recul du niveau de vie (31/07)

- Capitalisme et luttes de classe en Italie : vers une recomposition de la classe travailleuse ? (30/07)

- Décès du situationniste Raoul Vaneigem (30/07)

- Barbara Butch : le récit médiatique face aux faits (29/07)

- Mélenchon contre Le Pen ? Un duel loin d’être gagné d’avance pour l’extrême droite (29/07)

- Des documents de la CIA contredisent Trump sur les élections vénézuéliennes (29/07)

- La question animale au prisme du marxisme (29/07)

- Incendies et lutte des classes (29/07)

- Barbara Butch : en finir avec la Comedia dell’Arte (29/07)

- Argentine : 50 ans après le coup d’État militaire, quel héritage de la dictature ? (28/07)

- Hystérie anti-Mélenchon, la France en triple crise et le grand renversement (28/07)

- Hommage à Jihad Wachill par l’UJFP (27/07)

- Derrière l’affaire Barbara Butch : l’histoire d’un "progressisme" à géométrie variable au PS (27/07)

- L’affaire Barbara Butch est un cas emblématique de réécriture du réel (26/07)

- Le Front populaire, le pouvoir et la grève [Podcast] (26/07)

- Sciences, pouvoir et savoirs émancipateurs (26/07)

- Un mois de grèves et de luttes : Juin 2026 (26/07)

- Propagande, Médias et Démocratie - Noam Chomsky et Robert W. McChesney (24/07)

- Barbara Butch : décryptage de la dernière offensive médiatique (23/07)

- En forêt de Fontainebleau par Alice BSÉRÉNI (23/07)

- Ormuz et Bab el-Mandeb bloqués ? Le scénario d’un "siège" maritime du Golfe persique (23/07)

- Yémen: les Houthis revendiquent des frappes contre «deux pétroliers saoudiens» en mer Rouge (23/07)

Liens

Claude Serfati: L’économie, une continuation de la guerre avec d’autres moyens

Lien publiée le 20 janvier 2023

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

Partie 1

Par Claude Serfati

L’invasion de l’Ukraine par la Russie accélère la fragmentation géopolitique de l’économie mondiale qui a commencé à la fin des années 2000. Les pays occidentaux proposent la constitution d’un «Otan économique» et la relocalisation des activités de leurs groupes industriels dans les «pays amis». La Chine est ciblée comme «rival systémique», à la fois adversaire géopolitique et économique. La proximité de la concurrence économique et des rivalités géopolitiques survient dans le contexte des crises multidimensionnelles qui frappent l’humanité.

Cet article explore les transformations de l’économie mondiale provoquées par la guerre en Ukraine. Il prolonge l’analyse réalisée dans un article publié au début de la pandémie de Covid-19, qui constatait un resserrement des relations entre économie mondiale et géopolitique depuis la fin des années 2000 («le moment 2008») et l’érection par les gouvernements des pays développés de barrières protectionnistes au motif de sécurité nationale (Serfati, 2020). Depuis l’invasion de l’Ukraine par la Russie le 24 février 2022, c’est la guerre qui impose sa loi dans les relations économiques internationales. Le monde est passé des guerres commerciales à la guerre tout court. Les conflits entre grands pays mobilisent aujourd’hui en même temps des moyens militaires et des instruments économiques. On peut donc, en transposant l’aphorisme énoncé par Carl von Clausewitz [1], observer que dans la situation actuelle, l’économie est la continuation de la guerre avec d’autres moyens.

La première partie de cet article met en évidence la fragmentation de l’économie mondiale produite par les rivalités géopolitiques. Les dirigeants de l’Union européenne (UE) et des États-Unis ont resserré les rangs face à l’agression russe [2] et présentent une unité qui semblait improbable il y a quelques années. Ils proposent la constitution d’un «Otan économique» qui prolongerait l’alliance militaire unissant les pays de la zone transatlantique et appellent les groupes de ces pays à relocaliser leurs chaînes mondiales d’approvisionnement dans des «pays amis». L’objectif déclaré est de faire face à la Chine qui est qualifiée de «rival systémique» par les États-Unis et l’UE. La deuxième partie s’interroge sur la faisabilité de ce projet. La troisième partie évalue les effets des sanctions économiques prises par les pays occidentaux contre la Russie. La dernière partie discute les relations entre l’interdépendance économique et les rapports géopolitiques.

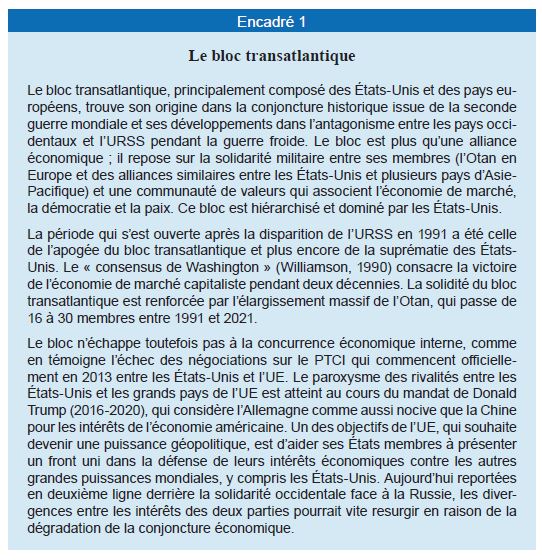

Consolidation du bloc transatlantique autour d’un «Otan économique»

Peu de temps après la grande crise financière de 2008, la secrétaire d’État Hillary Clinton proposait que le partenariat transatlantique de commerce et d’investissement (PTCI [3]) négocié entre les États-Unis et l’UE et qui avait déjà pour objectif de contrecarrer l’ascension de la Chine et plus généralement des Brics (Afrique du Sud, Brésil, Chine, Inde et Russie), constitue un véritable «Otan économique» (Serfati, 2015). Ce projet économique et géopolitique, qui fut finalement abandonné (encadré 1), aurait ainsi complété sur le plan économique l’alliance militaire créée en 1948 entre les États-Unis et les pays européens. Cette formulation, ou celle d’un «Otan pour le commerce afin de combattre l’agression commerciale chinoise» (Atkinson, 2021), a été reprise par des groupes de réflexion proches de la Maison Blanche à partir du milieu des années 2010, lorsque les conflits commerciaux entre la Chine et les États-Unis se sont aggravés.

«Otan économique» et relocalisation de la production dans les pays «amis»

Depuis le déclenchement de la guerre en Ukraine, les propositions de constituer un bloc de pays qui acceptent les valeurs et les règles des pays occidentaux se multiplient. Elles établissent toutes le constat que la période de mondialisation, ouverte le 9 novembre 1989 (chute du mur de Berlin) et fondée sur des règles de multilatéralisme telles qu’incarnées par l’Organisation mondiale du commerce (OMC), s’est close avec l’invasion de l’Ukraine par les armées russes. En effet, l’enseignement majeur de la guerre en Ukraine est que le commerce international ne doit pas seulement être fondé sur le libre-échange, il doit également être sécurisé. Ces propositions visent donc à rendre les pays occidentaux moins dépendants – à les «découpler», comme disent les anglo-américains – des économies de la Chine et de la Russie. Pour l’alors nouvelle Première ministre britannique, le G7 [4] – qu’elle appelle le «réseau de la Liberté» – «devrait agir comme un Otan économique et défendre collectivement notre prospérité. Si l’économie d’un des pays membres était attaquée par un régime agressif, nous devrions nous engager à les (sic) soutenir. Tous pour un et un pour tous [5]». Cette formulation est très proche de celle de l’article 5 de la charte de l’Otan, qui en forme la pierre angulaire et qui prévoit précisément une défense mutuelle en cas d’agression d’un pays membre.

En complément à la création d’un Otan économique, les appels à ce que les grands groupes occidentaux relocalisent leurs activités dans des pays alliés (ally-shoring) (Dezenski, Austin, 2020) ou amis (friend-shoring), ce qui revient à «relocaliser les chaînes d’approvisionnement dans des pays politiquement sûrs [6]» sont lancés. Il ne s’agit pas de propositions marginales, puisqu’elles émanent en premier lieu de Janet Yellen, l’actuelle secrétaire américaine au Trésor. Ce cap a été fixé lors d’une conférence spécialement convoquée sur «l’avenir de l’économie mondiale et le leadership économique des États-Unis» deux mois après le déclenchement de la guerre en Ukraine. La restructuration de l’économie mondiale passe par la relocalisation d’activités des groupes américains dans des «pays amis» [7]. Plusieurs dirigeants européens, dont la présidente de la Banque centrale européenne (BCE), Christine Lagarde, soutiennent cette exigence [8].

La mise en œuvre d’une telle «géopolitique des chaînes d’approvisionnement», selon l’expression utilisée par Thierry Breton [9], commissaire européen à l’industrie, en charge également de la défense et de l’espace, aurait une portée considérable. Elle concernerait les secteurs considérés comme stratégiques, dont la liste établie par les gouvernements ne cesse de s’allonger et qui est potentiellement illimitée. De façon emblématique, un groupe de réflexion américain bipartite établit l’acte de décès de «l’Internet mondial» (global Internet) et souhaite que les États-Unis lancent une «nouvelle politique étrangère de l’Internet (…) qui consolide une coalition de pays alliés et amis afin de préserver au maximum une plate-forme de communication internationale sécurisée et de confiance» (Segal, Goldstein, 2022).

La fin du multilatéralisme?

La secrétaire américaine au Trésor a également annoncé que son pays donnerait désormais priorité à la mise en place d’un réseau d’accords «plurilatéraux». Cette formulation n’est pas fortuite. La signature d’accords commerciaux entre des «pays amis» unis par des valeurs communes mettrait sans aucun doute fin au multilatéralisme dont les principes ont servi de fondement aux échanges économiques internationaux au cours des dernières décennies. Il est vrai que les accords bilatéraux, notamment pour l’établissement de clauses sociales, s’étaient déjà développés et surtout que ces principes ont été progressivement écornés; ils sont par ailleurs critiqués en raison de «l’absence de contrôle démocratique sur les décisions prises dans les organisations et conférences internationales» (European Parliament, 2022:5). Les mesures de protection qui aideraient à consolider ce bloc seraient donc probablement condamnées par l’OMC dont elles violeraient clairement l’esprit et des règles (Wilson, 2021). Cette question est déjà d’actualité puisqu’en mars 2022, les États-Unis et les pays européens ont révoqué la clause de la nation la plus favorisée – qui forme le cœur du multilatéralisme [10] – dans leurs relations commerciales avec la Russie.

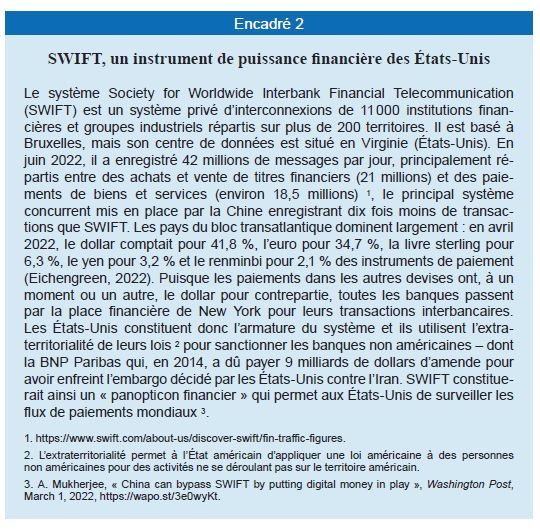

Les chercheurs favorables à la création d’un Otan économique sont conscients que les mesures prises dérogeraient «aux règles édictées par les organisations internationales existantes, l’OMC et les institutions des Nations Unies. Après tout, c’est une affaire de volonté politique [11]». Toutefois, des arguments plus tangibles que la défense des valeurs et la volonté politique étayent la perspective d’un bloc transatlantique comme garant de l’économie mondiale. Depuis la seconde guerre mondiale, la zone transatlantique est en effet profondément intégrée et elle domine aujourd’hui encore l’économie mondiale. Les États-Unis et l’Europe comptent pour environ un tiers des échanges commerciaux mondiaux, mais ils réalisent 65% des investissements directs étrangers qui sont le principal vecteur de la mondialisation des chaînes d’approvisionnement (Hamilton, Quinlan, 2022). Et surtout, les États-Unis et l’UE disposent de formidables leviers financiers dans un monde où la finance contrôle étroitement les activités de production. Le dollar et l’euro sont de très loin les principales monnaies utilisées comme moyen de paiement dans les échanges internationaux par l’intermédiaire du système SWIFT (encadré 2).

L’abandon annoncé du multilatéralisme inquiète, en particulier au sein du Fonds monétaire international (FMI), bras financier des échanges internationaux depuis 1945 car comme l’explique son économiste en chef, «les plaques tectoniques de la géopolitique» se fissurent un peu plus, rappelant que ce «monde fragmenté nécessite plus, et pas moins, de responsabilités pour le FMI» (Gourinchas, 2022).

La faisabilité incertaine du projet transatlantique

La réorganisation de l’économie mondiale autour d’un axe transatlantique se heurte néanmoins à de sérieuses difficultés. D’une part, les sanctions mises en œuvre contre la Russie sont surtout prises par les pays occidentaux; d’autre part, la relocalisation des chaînes mondiales d’approvisionnement dans les pays amis se heurte à de nombreux obstacles.

Des sanctions contre la Russie et une aide à l’Ukraine essentiellement occidentales

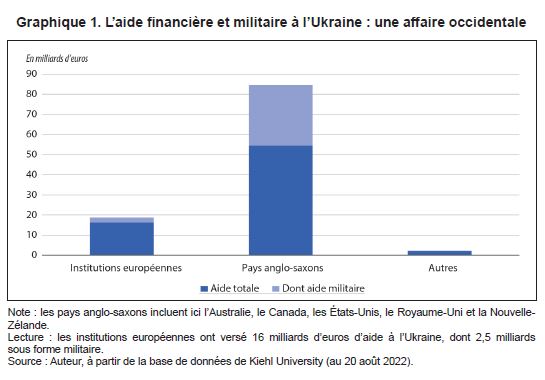

Il n’a pas échappé aux observateurs que les sanctions mises en œuvre contre la Russie sont le fait quasi exclusif des pays occidentaux et il en va de même de l’aide financière et militaire à l’Ukraine dont les États-Unis sont les principaux pourvoyeurs, avec 61% de l’aide totale et 76% de l’aide militaire totale (graphique 1).

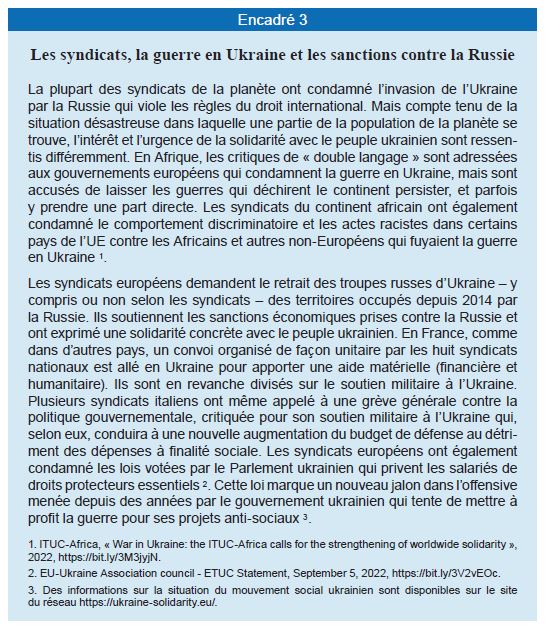

Cette hétérogénéité des réactions selon les pays par rapport à la guerre en Ukraine et aux sanctions économiques dirigées contre la Russie se retrouve aussi au sein de la sphère syndicale au niveau mondial (encadré 3).

La plupart des pays émergents ont refusé d’être embarqués dans la campagne de sanctions contre la Russie – et selon un expert, certains pays du Sud «pourraient même secrètement soutenir la Russie» [12]. Les Brics, ce groupe constitué au début des années 2000 qui forme la principale force organisée des principaux pays émergents, mais également la Turquie, le Mexique, l’Argentine, et l’Indonésie qui sont tous membres du G20, ainsi qu’une majorité de pays du continent africain sont hostiles aux sanctions. Ils ont même prévu, lors de leur sommet en juin 2022, de renforcer l’usage des monnaies des pays membres dans leurs échanges commerciaux ainsi que la création d’une agence de notation indépendante. À la suite de l’embargo européen, le gouvernement russe a d’ailleurs réorienté ses exportations de pétrole et de gaz vers l’Asie – presque la moitié de celles-ci arrivent désormais dans cette région – et vers l’Afrique. Les résistances à la mise en œuvre des sanctions viennent même d’alliés fidèles des États-Unis et de l’UE (Israël et l’Arabie saoudite notamment [13]). En Asie, des pays déjà très industrialisés et alliés traditionnels de Washington tels que la Corée du Sud, le Japon et même Taïwan, considèrent avec méfiance la «politisation» des chaînes d’approvisionnement mondiales et la tentative des États-Unis de les emmener dans un conflit ouvert avec la Chine [14]. En effet, ces pays gardent en mémoire les paroles de Donald Trump qualifiant le Partenariat transpacifique (PTP) établi sous l’Administration Obama de «viol de notre pays» et décidant de l’annuler trois jours après son élection en 2016 [15]. De plus, les économies des pays asiatiques sont fortement imbriquées à l’économie chinoise. C’est pourquoi le Traité économique indo-pacifique (Indo-Pacific Economic Framework, IPEF) mis en place en 2022 par l’Administration Biden avec une douzaine de pays afin de tenter de rétablir le leadership américain dans la région face à la Chine a, en réalité, des objectifs limités [16]. En somme, l’utilisation de mesures économiques à des fins géopolitiques par les pays occidentaux suscite des résistances de nombreux pays.

Cette résistance de nombreux pays émergents aux sanctions décidées par les alliés pourrait affaiblir le rôle central que le dollar joue dans le système financier international [17], et même conduire à un nouveau système qualifié de Bretton Woods 3 [18]. En effet, selon un expert écouté des milieux financiers, «lorsque la crise (et la guerre) sera finie, le dollar américain devrait être plus faible et de l’autre côté, le renminbi, soutenu par un panier de devises, pourrait être plus puissant» [19] pour trois raisons. D’abord, sur un plan technique, les économistes observent que la détention de dollars est fondée sur les garanties offertes par la Réserve fédérale (la banque centrale américaine) et donc sur la confiance en une possibilité d’utilisation illimitée de cette monnaie comme moyen de paiement. Or, l’administration américaine confirme, par le gel des avoirs en dollars détenus par la Banque centrale de Russie, que ses propres intérêts stratégiques prévalent sur le respect du bon fonctionnement de la monnaie internationale que la puissance qui émet la liquidité internationale doit garantir [20]. Ensuite, sur le plan politique, cette mesure unilatérale va accélérer la recherche de solutions alternatives au dollar. En 2015, la Chine a mis sur pied un système de paiement international fondé sur le renminbi, qui est encore d’un usage limité, mais qui pourrait être utilisé pour contourner le dollar. Une enquête menée auprès des responsables de banques centrales réalisée quelques mois après le début de la guerre en Ukraine indique qu’une majorité d’entre eux ont augmenté leurs réserves en monnaie chinoise [21]. En somme, la «militarisation du dollar» [22] va amplifier les affrontements géopolitiques. Enfin, les États-Unis ne sont plus dans la situation hégémonique d’après-guerre qui leur a permis d’imposer, y compris à leurs alliés européens, un système monétaire international – matérialisé dans les accords de Bretton Woods en 1944 – au cours de laquelle la croyance que «le dollar est aussi bon que l’or» s’est imposée contre toute réalité.

Une relocalisation limitée des chaînes mondiales d’approvisionnement

La «relocalisation dans les pays amis» des chaînes mondiales d’approvisionnement (CMA) des grands groupes, lesquels contrôlent 70% du commerce mondial selon l’OCDE [23] – soulève également des interrogations et se heurte à plusieurs difficultés. La crise sanitaire provoquée par la pandémie de Covid-19 avait déjà perturbé fortement les chaînes d’approvisionnement organisées par les grands groupes mondiaux. Une étude d’un cabinet de conseil avait alors noté que «51’000 entreprises dans le monde ont un ou plusieurs fournisseurs directs (de rang 1) et au moins 5 millions d’entreprises ont un ou deux fournisseurs de rang 2 en Chine et dans la région» (Dun & Bradstreet, 2020). En fait, la fragilité de cet édifice, bâti sur la segmentation internationale extrême des processus productifs et qui était interprétée comme la rencontre réussie d’innovations technologiques et de stratégies audacieuses (ou dynamiques) des dirigeants des groupes, était déjà apparue après la grande crise financière de 2008. Les stratégies de baisse permanente des coûts salariaux et de gestion fondée sur la quête obsessionnelle du «juste-à-temps» afin d’éviter la constitution de stocks confirment aujourd’hui leurs graves inconvénients. Ces choix stratégiques se sont avérés en partie responsables des ruptures des CMA pendant la pandémie de Covid-19 et de leurs conséquences.

Néanmoins, la relocalisation des activités par les grands groupes américains et européens annoncée depuis la pandémie au nom de la «résilience» des CMA demeure encore limitée, si on excepte bien sûr le désengagement massif des groupes occidentaux du marché russe. Le processus de retrait du marché chinois est bien plus limité, même s’il pourrait s’amplifier. Trois mois après le début de la guerre en Ukraine, 7% des entreprises américaines et européennes interrogées présentes en Chine avaient fermé leurs établissements ou décidé de le faire à cause des tensions géopolitiques [24]. Cette situation, qui pourrait évoluer sous la pression des gouvernements américains et des pays européens, peut s’expliquer par le fait que les stratégies des grands groupes sont soumises à des impératifs contradictoires. D’une part, la relocalisation d’activités dans «les pays amis» répond à l’exigence de sécurité d’approvisionnement qui est formulée par les gouvernements occidentaux dans les secteurs jugés stratégiques et par les directions de groupes, conscientes qu’elle est désormais indispensable à la continuité des processus de production dans le contexte de crises multidimensionnelles. C’est évidemment la présence en Chine des groupes industriels occidentaux qui est visée dans les invitations à relocaliser dans les pays amis. De plus, ces relocalisations sont stimulées par les incitations financières proposées par les gouvernements et les bénéfices réputationnels que peuvent en tirer les groupes. D’autre part, les forces qui ont poussé à la délocalisation d’activités demeurent puissantes (Ruta, 2022). Ce sont d’abord les coûts de production qui guident les stratégies des grands groupes. Or, non seulement les coûts salariaux demeurent plus élevés dans les pays occidentaux, mais certains craignent, en prenant l’exemple des États-Unis, qu’une relocalisation contrainte pour des raisons géopolitiques ait pour effet une remontée du pouvoir des salariés et des syndicats [25]. La relocalisation comporterait donc le risque pour les employeurs d’inverser le processus d’affaiblissement des syndicats que les délocalisations avaient provoqué. Des coûts liés à la restructuration de la chaîne logistique sont également à prévoir en cas de relocalisation. Les CMA des grands groupes comportent généralement des dizaines, voire des centaines d’entreprises sous-traitantes, dont une partie n’est d’ailleurs pas connue par les donneurs d’ordre finaux. Leur relocalisation risque donc de dégrader les relations entre donneurs d’ordre et sous-traitants, dont la qualité est essentielle dans certaines industries intensives en technologie. Ce n’est d’ailleurs pas un hasard si les dirigeants des groupes de high tech sont les plus réticents à modifier leurs implantations [26]. De plus, les relocalisations motivées pour des raisons géopolitiques augmenteraient très probablement les coûts des intrants produits par les fournisseurs [27] et donc le prix de vente des produits, du moins en cas de maintien des marges actuelles. À titre d’exemple, le rapatriement aux États-Unis de toute la production d’un Iphone vendu par Apple triplerait son prix pour le consommateur final [28].

Enfin, l’argument que la sécurité serait améliorée grâce à une relocalisation «hors des pays ennemis», ce qui signifie pour l’essentiel fermer les sites de production occidentaux en Chine, est en partie contestable, puisque la ruée vers de nouveaux pays d’accueil recréerait la même structure de dépendance que celle motivant le départ de Chine. (Cet article a été publié initialement dans la Chronique internationale de l’IRES, n° 179, octobre 2022, avec l’autorisation de l’auteur. Voir ici la seconde partie; les sources sont indiquées en fin de deuxième partie)

* Claude Serfati, chercheur associé à l’Ires. Je remercie Jacques Freyssinet, Kevin Guillas-Kevan, Fré-déric Lerais, Antoine Math et Catherine Sauviat pour leurs commentaires, et Julie Bau-drillard pour sa relecture éditoriale. Le contenu de cet article est de ma seule responsabilité.

Notes

[1] «La guerre est une simple continuation de la politique par d’autres moyens», Carl von Clausewitz, De la guerre, Paris, Éditions de Minuit, 1955, p. 67.

[2] Pour une analyse des singularités de l’impérialisme russe, voir Serfati (2022).

[3] En anglais, TIPP pour Transatlantic Trade and Investment Partnership.

[4] Le G7 est un groupe informel composé des pays suivants: l’Allemagne, le Canada, les États-Unis, la France, l’Italie, le Japon et le Royaume-Uni.

[5] L. Truss, «The return of geopolitics: Foreign Secretary’s Mansion House speech at the Lord Mayor’s 2022 Easter Banquet», April 27, 2022, https://bit.ly/3C4cT4h.

[6] M. A. Witt, «Prepare for the U.S. and China to Decouple», Harvard Business Review, June 26, 2020, https://hbr.org/2020/06/prepare-for-the-u-s-and-china-to-decouple.

[7] «Remarks by Secretary of the Treasury Janet L. Yellen on Way Forward for the Global Economy», April 13, 2022, https://home.treasury.gov/news/press-releases/jy0714.

[8] C. Lagarde, «A new global map: European resilience in a changing world», presentation au Peterson Institute for International Economics, Washington DC., April 22, 2022, https://bit.ly/3ST0YwJ.

[9] https://ec.europa.eu/commission/presscorner/detail/en/SPEECH_22_5350.

[10] Elle repose sur le principe de non-discrimination entre les partenaires commerciaux et vise à empêcher les pays d’accorder un traitement différent d’un partenaire à l’autre.

[11] G. Merritt, «The case for an “economic NATO” to clip provocative China’s wings», Friends of Europe, April 20, 2021, https://bit.ly/3ryWAHK.

[12] D. W. Drezner, «How robust is the global opposition to Russia’s invasion of Ukraine?», Washington Post, March 29, 2022, https://wapo.st/3CtMD4I.

[13] Peu de temps après l’invasion russe, ce pays a même investi en Russie environ 4 milliards de dollars dans un programme tri-annuel de développement énergétique.

[14] Pour une vue contraire qui analyse l’ascension des États-Unis en Asie et le déclin de la Chine, voir Rozman (2022).

[15] A. Glass, «Trump scuttles Trans-Pacific Trade Pact, Jan. 23 2017», January 23, 2019, https://politi.co/3SBj9aJ.

[16] M. Forough, «America’s Pivot to Asia 2.0: The Indo-Pacific Economic Framework», The Diplomat, May 26, 2022, https://bit.ly/3e3iU9n.

[17] R. Wigglesworth, P. Ivanova, C. Smith, «Financial warfare: will there be a backlash against the dollar?», Financial Times, April 7, 2022, https://www.ft.com/content/220db8f2-2980-410f-aab8-f471369ac3cf.

[18] Le système monétaire international mis en place à Bretton Woods en 1944 consacrait l’hégémonie du dollar et à tout moment la possibilité de conversion en or des réserves en dollar détenues par les Banques centrales. L’inconvertibilité en or fut annoncée par le Président Nixon le 15 août 1971 (système qualifié de Bretton Woods 2).

[19] Crédit Suisse, «Zoltan Pozsar: “We are witnessing the birth of a new world monetary order”», March 21, 2022, https://bit.ly/3rqnaCZ.

[20] J. Pisani-Ferry, «Will Russia or the West win the economic and financial battle?», Project Syndicate, September 1, 2022, https://bit.ly/3M5jbFe.

[21] K. Duguid, N. Asgari, «Central banks look to China’s renminbi to diversify foreign currency reserves», Financial Times, July 1, 2022, https://www.ft.com/content/ce09687f-f7e5-499a-9521-d98cbd4c5ac1.

[22] Voir Arslanalp et al. (2022); V. Pop, S. Fleming, J. Politi, «Weaponisation of finance: how the west unleashed “shock and awe” on Russia», Financial Times, April 6, 2022, https://www.ft.com/content/5b397d6b-bde4-4a8c-b9a4-080485d6c64a.

[23] https://www.oecd.org/trade/topics/global-value-chains-and-trade/.

[24] A. Huld, «China business sentiment surveys: Foreign companies remain committed despite headwinds» («Les groupes étrangers demeurent en Chine, malgré les vents contraires»), China Briefing, May 20, 2022, https://bit.ly/3ygqKTY.

[25] R. Forhoohar, «Who will pay for the shift from efficiency to resilience?», Financial Times, September 12, 2020, https://www.ft.com/content/7dd4c3f0-0a8e-49ce-8022-9c8d75af3e3d.

[26] https://mck.co/3rzp1oO.

[27] https://bit.ly/3ygZhkS.

[28] S. V. Smith, «How much would an all-American iPhone cost?», Marketplace, May 20, 2014, https://bit.ly/3UZir8F.

--------------------------------------------

Partie 2

Par Claude Serfati

Les sanctions sont des mesures unilatérales ou collectives prises contre un ou plusieurs États qui sont accusés de violer les règles internationales. Elles ont pour objectif de le(s) contraindre à s’y conformer avec des moyens qui se situent en deçà de l’intervention militaire (Davis, Engerman, 2003) bien qu’elles puissent être plus meurtrières pour les populations [29]. Elles dérogent aux règles du multilatéralisme dans le domaine des échanges internationaux, mais l’OMC, qui en est le garant, considère dans l’article 21 de sa charte qu’elles sont légales à la condition qu’elles correspondent à des objectifs de sécurité nationale, également appelés «intérêts essentiels» dans les documents des organisations internationales. Ainsi, un panel de l’OMC rejeta l’appel que la Russie avait lancé contre les sanctions prises à son encontre après l’occupation militaire de la Crimée en 2014. Depuis le milieu des années 2010, cet article 21 permet aux gouvernements des pays développés et émergents d’élargir notablement le spectre des activités qu’ils souhaitent protéger au nom de leur sécurité nationale (Serfati, 2020).

Des sanctions d’une portée inédite depuis la première guerre mondiale

Les sanctions prises par les pays occidentaux contre l’invasion de l’Ukraine par la Russie le 24 février 2022 sont d’une portée inédite depuis la première guerre mondiale et elles sont nettement plus dures que celles prises en 2014. À l’époque, l’UE s’était montrée moins offensive que les États-Unis en excluant les importations de gaz du paquet de sanctions. De plus, la coordination transatlantique avait été médiocre, et plus encore sous la présidence de Donald Trump.

Ces mesures se caractérisent aujourd’hui par trois dimensions inédites. D’abord elles concernent l’embargo sur les exportations de technologies qui est considérablement durci en comparaison de celui décidé en 2014. Ensuite, les sanctions financières contre l’État et le système bancaire russes constituent indiscutablement le volet le plus massif, même si la qualification «d’arme nucléaire» donnée par Bruno Lemaire, alors ministre des Finances du gouvernement Castex, était exagérée. Les mesures prises par les États-Unis et l’UE portent sur l’interdiction faite à leurs banques d’accepter le paiement en provenance de banques russes, ce qui a trois conséquences majeures: la suspension du paiement (ou défaut) de la dette russe, le gel des réserves en monnaie étrangère de la Banque centrale russe (soit environ la moitié des 670 milliards de dollars de ses réserves) et l’exclusion des banques russes du système SWIFT (encadré 2, voir supra). Cette exclusion provoque une embolie des flux d’échanges de marchandises entre la Russie et les pays occidentaux, bien que les États membres de l’UE aient fait une exception pour le paiement des importations de gaz russe. Un think tank américain expliquait un mois avant la guerre que l’annonce des sanctions financières par le Président Joe Biden montre «la capacité des États-Unis de faire trébucher la Russie, sans tirer un coup de feu, [confirme] la souveraineté des États-Unis et du dollar dans l’économie mondiale» (Pearkes, 2022). Enfin, les sanctions visent le patrimoine financier et immobilier de personnalités russes.

Les sanctions économiques ne sont pas une arme nouvelle. Ce sont des mesures unilatérales ou collectives prises contre un ou plusieurs États qui sont accusés de violer les règles internationales. Elles ont pris un tour plus fréquent à partir du XIXe siècle, en commençant par le blocus organisé en 1827 par la France, la Grande-Bretagne et la Russie pour empêcher les armées ottomane et égyptienne d’aller combattre la Grèce, en lutte pour son indépendance. Elles furent mises en œuvre plus d’une centaine de fois jusqu’à la seconde guerre mondiale et presque toujours par des grandes puissances contre les pays de taille nettement inférieure (Davis, Engerman, 2003). Au cours des dernières décennies, les États-Unis sont le pays qui a le plus massivement recouru aux sanctions économiques. Les administrations Obama (2008-2016) et Trump (2016-2020) y ont plusieurs fois recouru (contre la Corée du Nord, Cuba, l’Iran, la Syrie et le Venezuela) après l’échec de la guerre en Afghanistan (2001) et en Irak (2003).

L’effet des sanctions atténuées par les exportations de pétrole et de gaz… à court terme

De façon générale, l’efficacité des sanctions économiques est l’objet d’un débat chez les historiens. Celles infligées actuellement à la Russie suscitent de même des interrogations. D’une part, elles ont un effet négatif pour l’industrie russe, qui est fortement dépendante de composants étrangers pour certaines industries stratégiques. Il est indéniable que l’embargo sur les composants et sous-systèmes importés par la Russie met à mal le secteur aéronautique [30] et automobile, dont la production s’est écroulée depuis les sanctions, passant de 108’000 voitures produites en février à 3700 en mai 2022 [31]. Il est même probable que sa production de systèmes d’armes soit entravée, ce qui en dit long sur le degré de dépendance en produits occidentaux de l’industrie russe. Le gouvernement russe a dû passer commande de drones à la Turquie – qui fournit également des drones à l’Ukraine – et de facto à l’Iran, ainsi que des munitions à la Corée du Nord. Les sanctions imposées par les pays occidentaux s’ajoutent donc aux dépenses consacrées à la guerre pour provoquer une sévère récession. Le PIB pourrait chuter de 7,5% en 2022 (COFACE, 2022) et bien plus dans les années suivantes. C’est sur ce constat que le haut représentant de l’Union pour les affaires étrangères et la politique de sécurité de l’UE s’est appuyé pour déclarer que «les sanctions sont efficaces» (Borrell, 2022).

Cependant, le gouvernement russe a jusqu’à maintenant réussi à atténuer les effets des sanctions financières. Les réserves de la Banque centrale russe n’ont jamais été aussi élevées grâce aux recettes tirées des exportations de pétrole et de gaz, dont les prix ont augmenté grâce à l’embargo occidental. Le choc subi par l’économie russe a été amorti à la suite de l’autorisation donnée par les pays européens de continuer à utiliser le système SWIFT pour le règlement des achats de gaz. De plus, plusieurs pays ont passé d’importants contrats gaziers qui compensent largement la perte progressive du marché européen pour les groupes énergétiques russes. Le résultat est un excédent de la balance commerciale de la Russie d’un montant de 95,8 milliards de dollars pour les quatre premiers mois de 2022, un niveau qui n’a pas été atteint depuis 1994. Cet excédent ne reflète toutefois pas la puissance économique du pays puisque, d’une part, le cours très élevé du pétrole et du gaz pourrait ne pas durer et, d’autre part, il résulte pour une partie du fort recul des importations en raison des sanctions (Darvas, Martins, 2022). À moyen terme, l’avenir de l’économie russe est donc plutôt sombre. Les experts russes ont d’ailleurs informé les dirigeants du pays que les sanctions pourraient conduire à une récession de plusieurs années [32].

La portée véritable des sanctions qui frappent les dirigeants et hommes d’affaires russes suscite également des interrogations. Ceux-ci ont goûté aux délices des paradis fiscaux qui se sont multipliés au rythme de la déréglementation des marchés financiers et des mesures gouvernementales adoptées dans les pays occidentaux afin d’attirer les capitaux financiers. La moitié de leur fortune y serait logée (Novokmet et al., 2018). S’attaquer réellement à la fortune des oligarques exigerait donc de porter des coups décisifs contre l’architecture financière internationale dont les banques et les ménages fortunés des pays occidentaux profitent largement. C’est peu probable, puisque les opportunités de placements de capitaux non soumis à des taxes se sont au contraire multipliées depuis la crise financière de 2008 (Damgaard, Elkjaer, 2018).

Une crise inédite sur fond d’intégration économique poussée et d’aggravation des rivalités géopolitiques

La guerre en Ukraine et les appels à constituer un «Otan économique» avec ses effets sur la restructuration des CMA ouvrent une nouvelle configuration de l’espace mondial que certains comparent à celle de la guerre froide, la guerre en Ukraine faisant écho à la guerre en Corée de 1950-1953 [33]. Cette référence met à juste titre en lumière la gravité des tensions actuelles, puisque la guerre de Corée avait failli conduire à une nouvelle utilisation de l’arme nucléaire. Cependant, pour le propos de cet article, une différence majeure avec l’ère de la mondialisation qui s’est imposée depuis trois décennies est que les systèmes socio-politiques occidentaux et soviétiques entretenaient à l’époque de la guerre froide des relations économiques limitées.

Des secteurs industriels captifs de la production de matériaux importés de Russie et d’Ukraine

La comparaison de la situation actuelle avec les décennies qui précédèrent la première guerre mondiale est en réalité plus fructueuse (Dent, 2020), et pas seulement parce que celle-ci a été qualifiée de «première mondialisation» à la suite des travaux de l’historien Paul Bairoch. À l’époque comme aujourd’hui, l’intégration économique mondiale associe des pays qui, tels l’Allemagne et la France, sont liés par de nombreux échanges économiques et en même temps engagés dans des rivalités géopolitiques mortifères. Certes, par définition, une analogie n’efface pas l’existence de réalités différentes qui sont soumises à la comparaison. Ainsi, l’interdépendance des territoires nationaux est aujourd’hui d’une ampleur qui est sans commune mesure avec celle qui existait avant 1914, même si Keynes notait, un siècle avant l’arrivée de Deliveroo, qu’un membre des classes supérieures ou moyennes de Londres «pouvait, en dégustant son thé du matin, commander, par téléphone, les produits variés de toute la terre en telle quantité qui lui convenait, et s’attendre à les voir bientôt déposés à sa porte»… (Keynes, 1919).

La guerre en Ukraine confirme en effet à quel point la constitution des CMA a approfondi la division internationale du travail et donc augmenté l’interdépendance économique entre les pays. De nombreux secteurs industriels sont presque totalement captifs de la production de matériaux importés de Russie et d’Ukraine. L’Ukraine contrôle 70% de la production du gaz néon, indispensable pour les lasers utilisés dans la production de semi-conducteurs. Ce gaz est lui-même un sous-produit de l’industrie métallurgique russe qui est purifié en Ukraine (World Trade Organization, 2022). L’industrie américaine des semi-conducteurs est dépendante à plus de 90% du néon importé d’Ukraine. La Russie contrôle 26% la production mondiale de nombreux métaux rares tels le palladium, indispensable à la production de pots catalytiques. Les industries automobiles des pays occidentaux sont tributaires de ces importations à hauteur de 56% pour le Canada, 45% pour le Japon et l’Italie, 43% pour les États-Unis, et 38% pour la Corée du Sud (ibid.). Ce ne sont que quelques exemples parmi beaucoup d’autres.

Au cours des trois dernières décennies, les grands groupes russes et chinois ont été totalement intégrés dans l’économie mondiale, bien qu’avec des modalités différentes. Les groupes russes sont principalement situés en amont des chaînes de valeur des groupes occidentaux auxquels ils fournissent des ressources naturelles (pétrole, gaz), des matériaux critiques (métaux utilisés dans la production de semi-conducteurs) et des produits chimiques (Winkler, Wuester, 2022). Les groupes chinois sont plus largement présents dans les CMA, puisqu’ils se situent au cœur des processus de transformation des intrants en produits finis.

Des rivalités géopolitiques fortes

Or, cette intégration économique mondiale associe des pays dont les groupes industriels sont en concurrence sur les marchés mondiaux et qui sont demeurés fortement rivaux sur le plan géopolitique. Les tensions politiques entre les pays occidentaux et la Chine n’ont pas empêché son adhésion à l’OMC en 2001, et la candidature de la Russie est acceptée en 2011, alors même que Vladimir Poutine a depuis la fin des années 2000 durci son discours envers l’Occident et mené les guerres en Tchétchénie et en Géorgie.

Certains économistes, inquiets de la fragmentation de l’économie mondiale en cours, recommandent de séparer les rivalités géopolitiques de l’intégration économique mondiale car «l’interdépendance économique, (…) quoique parfois compliquée, aide à maintenir la paix» [34]. Le point de vue adopté dans cet article est différent. L’histoire des deux derniers siècles montre que les interactions entre l’économie mondiale et le système international des États, qui fonde les rivalités géopolitiques, existent en permanence. La concurrence économique et les rivalités géopolitiques demeurent étroitement imbriquées, bien que leurs relations se modifient et donnent naissance à différentes conjonctures historiques. L’extension mondiale de l’économie de marché capitaliste n’a en effet pas supprimé l’existence de rapports sociaux sur lesquels elle repose et ceux-ci demeurent territorialement circonscrits et politiquement organisés autour d’États. On redécouvre par exemple que les grands groupes mondiaux, en dépit du caractère «global» de leurs stratégies, maintiennent par de nombreux canaux des liens privilégiés avec leur territoire d’origine et leurs gouvernements. L’approfondissement de la crise va consolider ces canaux mais également accentuer la concurrence sur les marchés mondiaux en renforçant sa coloration géopolitique.

Conclusion

Cet article rend compte des effets provoqués par la guerre en Ukraine sur l’économie mondiale, notamment l’accélération de la fragmentation de la production au niveau mondial, un processus déjà largement engagé au cours des années 2010. L’objectif d’un Otan économique repose principalement sur la relocalisation des activités dans les «pays amis» et cible la Chine comme «rival systémique». Ce projet ainsi que les sanctions décidées par les pays occidentaux contre la Russie sont contestés par de nombreux autres pays, notamment les pays émergents.

L’ampleur des périls qui résultent de l’aggravation des tensions géopolitiques sur fond d’intégration économique toujours plus poussée ne doit pas être sous-estimée. La tragédie sociale doit évidemment être mentionnée en premier lieu. Selon un rapport des Nations Unies, 1,2 milliard de personnes vivant dans 94 pays qui se trouvent en «pleine tempête» (perfect storm) sont exposées aux trois dimensions alimentaire, énergétique, et financière de la crise actuelle (UN Global Crisis Response Group on Food, Energy and Finance, 2022). Cette énumération est malheureusement incomplète: il faut y ajouter a minima la crise sanitaire et la crise climatique, qui complète le tableau inquiétant du désordre mondial qui s’installe. (Cet article a été publié initialement dans la Chronique internationale de l’IRES, n° 179, octobre 2022, avec l’autorisation de l’auteur)

* Claude Serfati, chercheur associé à l’Ires. Je remercie Jacques Freyssinet, Kevin Guillas-Kevan, Frédéric Lerais, Antoine Math et Catherine Sauviat pour leurs commentaires, et Julie Baudrillard pour sa relecture éditoriale. Le contenu de cet article est de ma seule responsabilité.

Notes

[29] Selon les estimations, entre 200?000 et 500?000 enfants sont morts à la suite des sanctions imposées à l’Irak au cours de la décennie 1990.

[30] B. Trévidic, «Le fleuron de l’aviation russe se cherche un avenir sans ses moteurs français», Les Échos, 12 septembre 2022.

[31] https://bit.ly/3rsqe1h.

[32] Bloomberg, «West’s sanctions could damage the Russian economy for the next decade», Fortune, September 6, 2022, https://bit.ly/3SZFIWt.

[33] J. Lee, «What Ukraine is teaching us about geoeconomics», table ronde organisée par l’IGCC, 15 juin 2022, https://bit.ly/3C5pHra.

[34] R.G. Rajan, «Just say no to “Friend-shoring”», Project Syndicate, June 3, 2022, https://bit.ly/3EevIEs.

Sources

Arslanalp S., Eichengreen B. J., Simpson-Bell C. (2022), «The stealth erosion of dollar dominance: Active diversifiers and the rise of nontraditional reserve currencies», IMF Working Paper, n° 2022/058, https://bit.ly/3rtivjz.

Atkinson R. D. (2021), «NATO for trade. What is Chinese “Innovation Mercantilism” and how should the UK and allies respond?», ITIF, June 28, https://bit.ly/3V4CjqX.

Borrell J. (2022), «The sanctions against Russia are working», Blog Post, EEAS, July 16, https://bit.ly/3M2unTa.

Damgaard J., Elkjaer T. (2018), «Piercing the veil», IMF F&D Magazine, vol. 55, n° 2, p. 50?53, https://bit.ly/3C0xBli.

Darvas Z., Martins C. (2022), «Russia’s huge trade surplus is not a sign of economic strength», Blog Post, Bruegel Institute, September 8, https://bit.ly/3SzVIhP.

Davis L., Engerman S. (2003), «History lessons. Sanctions: Neither war nor peace», The Journal of Economic Perspectives, vol. 17, n° 2, p. 187?197, https://www.jstor.org/stable/3216864.

Dent C. M. (2020), «Brexit, Trump and trade: Back to a late 19th century future?», Competition & Change, vol. 24, n° 3?4, p. 338?357, https://doi.org/10.1177/1024529420921481.

Dezenski E.K., Austin J. (2020,), «Re-forge strategic alliances and check China abroad, rebuild economy at home», Newsweek, FDD, July 13, https://bit.ly/3dZiqRK.

Dun & Bradstreet (2020), Business Impact of the Coronavirus. Business and Supply Chain Analysis Due to the Coronavirus Outbreak, February, https://bit.ly/3rumlZN.

Eichengreen B.J. (2022), «Sanctions, SWIFT, and China’s Cross-Border Interbank Payments System», CSIS Briefs, May 20, https://bit.ly/3MkdtQd.

European Parliament (2022), «Multilateralism and democracy. A European Parliament perspective», In-Depth Analysis, PE 639.319, June, https://bit.ly/3CbsNdf.

Gourinchas P.-O. (2022), «Shifting geopolitical tectonic plates», Finance & Development, IMF, June 2, p. 10?11, https://bit.ly/3M33IWh.

Hamilton D.S., Quinlan J. (2022), The Trans-atlantic Economy 2022. Annual Survey of Jobs, Trade and Investment between the United States and Europe, https://bit.ly/3RzuAOP.

Keynes J.M. (1919), Les conséquences économiques de la paix, Paris, Éditions de la Nouvelle Revue.

Novokmet F., Piketty T., Zucman G. (2018), «From Soviets to oligarchs: Inequality and property in Russia 1905-2016», The Journal of Economic Inequality, vol. 16, n° 2, p. 189?223, https://doi.org/10.1007/s10888-018-9383-0.

Pearkes G. (2022), «Ukraine and Dollar Weaponization», Atlantic Council, January 31, https://bit.ly/3EdcrDh.

Rozman G. (2022), «20 ways China is losing the Ukraine war», The Asan Forum, May 23, https://bit.ly/3rrKVKX.

Ruta M. (2022), «How the war in Ukraine may reshape globalisation», VoxEU, CEPR, May 5, https://bit.ly/3EfR0l7.

Segal A., Goldstein G.M. (2022), «Confronting reality in Cyberspace?: Foreign policy for a fragmented Internet», Independent Task Force Report, n° 80, Council of Foreign Relations, July, https://www.cfr.org/report/confronting-reality-in-cyberspace.

Serfati C. (2015), «International: le traité transatlantique: un accord controversé et dangereux pour les salariés», Chronique internationale de l’IRES, n° 149, mars, p. 61?77, https://bit.ly/34OLsKN9.

Serfati C. (2020), «International: la sécurité nationale s’invite dans les échanges économiques internationaux», Chronique internationale de l’IRES, n° 169?170, mars-juin, p. 79-97, http://bit.ly/3tdyvoQ.

Serfati C. (2022), «L’ère des impérialismes continue: la preuve par Poutine», À l’encontre, 19 avril, https://bit.ly/3yfk0pb.

Un Global Crisis Response Group on Food, Energy and Finance (2022), «Global impact of the war in Ukraine: Billions of people face the greatest cost-of-living crisis in a generation», Brief, n° 2, June 8, https://bit.ly/3ElFoxb.

Williamson J. (1990), «What Washington means by policy reform», in Williamson J. (ed.), Latin American Adjustment: How Much Has Happened?, Institute for International Economics, https://ucl.rl.talis.com/items/37FBEA63-82C5-622C-05FD-0637C0CC763D.html.

Wilson J. (2021), «“NATO for trade”?: A bad answer to a good question?», Hinrich Foundation, July 13, https://bit.ly/3SR42dv

Winkler D., Wuester L. (2022), «Implications of Russia’s invasion of Ukraine for its value chains», VoxEU, CEPR, May 11, https://bit.ly/3C4UOTD.

World Trade Organization (2022), The Crisis in Ukraine. Implications of the War for Global Trade and Development, https://bit.ly/3CwVWkj.