Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- L’affaire Barbara Butch est un cas emblématique de réécriture du réel (26/07)

- Le Front populaire, le pouvoir et la grève [Podcast] (26/07)

- Sciences, pouvoir et savoirs émancipateurs (26/07)

- Un mois de grèves et de luttes : Juin 2026 (26/07)

- Propagande, Médias et Démocratie - Noam Chomsky et Robert W. McChesney (24/07)

- Barbara Butch : décryptage de la dernière offensive médiatique (23/07)

- En forêt de Fontainebleau par Alice BSÉRÉNI (23/07)

- Ormuz et Bab el-Mandeb bloqués ? Le scénario d’un "siège" maritime du Golfe persique (23/07)

- Yémen: les Houthis revendiquent des frappes contre «deux pétroliers saoudiens» en mer Rouge (23/07)

- Le monde du travail brûle, et le pouvoir regarde ailleurs (22/07)

- La République, une et divisible ? Discussion avec Mélenchon (22/07)

- Mélenchon : "Une nouvelle gauche d’action a surgi, elle est faite d’insoumis et de verts, tous écologistes" (22/07)

- Sélection d’articles de sites d’extrême-gauche (21/07)

- Michael Roberts - Les entreprises de l’Union européenne : un "capitalisme de rente" ? (21/07)

- Michael Roberts : Le ralentissement de la Chine (21/07)

- Monique Barbut, ministre de la transition écologique, présentera sa démission d’ici au conseil des ministres de mercredi, annonce son entourage (21/07)

- Le seul recyclage que vous aurez sera la guerre (19/07)

- Critique du projet des Ecologistes par Clémence Guetté (19/07)

- Manifeste des intellectuel·les arabes contre la normalisation avec Israël et pour le droit des peuples arabes à l’autodétermination (19/07)

- La lutte contre le CPE vingt ans après, ou comment la jeunesse a fait plier la droite (19/07)

- 3 500 morts de chaud, brevet des collèges bradé : bienvenue en nullocratie ! (19/07)

- Lutter contre les "ingérences intérieures" : les propositions glaçantes du Sénat (18/07)

- Mélenchon 2027 : Synthèse des contributions (18/07)

- Penser à partir d’Exarcheia (16/07)

- Le déclin mondial des États-Unis : causes et conséquences (16/07)

Liens

Pourquoi le capitalisme échoue-t-il ? Théorie marxiste de la crise

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

Pourquoi le capitalisme échoue-t-il ? (tempestmag.org)

Traduction automatique d'un article de Charlie Post

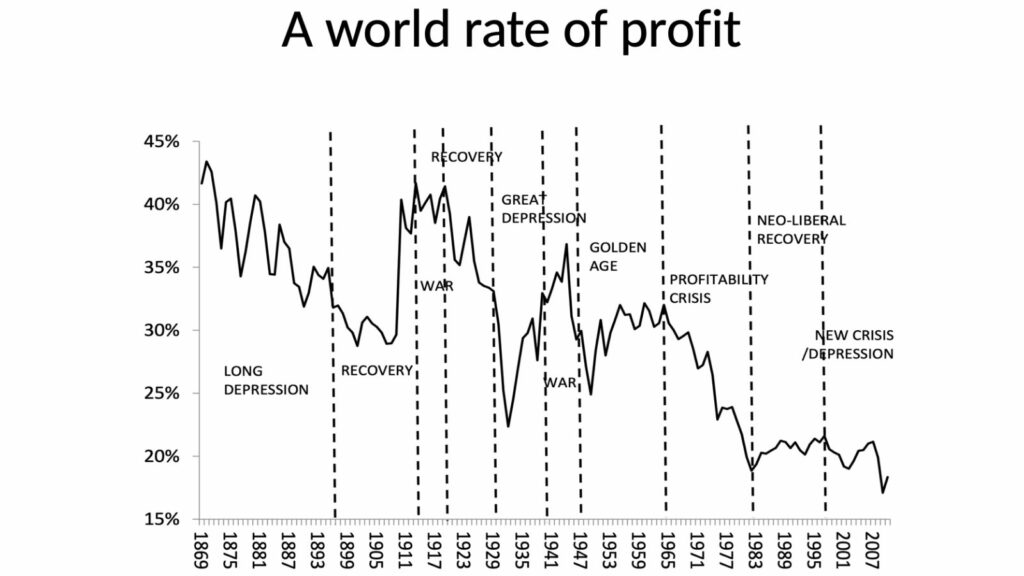

Il y a peu de débat parmi les économistes dominants, radicaux et marxistes sur le fait que des crises périodiques marquent l’histoire du capitalisme. Aux États-Unis et dans le monde, au moins quarante récessions et dépressions, d’une durée moyenne de six à huit ans, se sont produites depuis le début du XIXe siècle. Chacun de ces cycles est marqué par un boom de trois à quatre ans de l’investissement et de la production, suivi d’une contraction de la production et de l’investissement et d’une vague de faillites d’entreprises. En plus de ces cycles, il y a eu au moins quatre longues périodes d’accumulation : 1869-1914, 1914-1965, 1965-1983 et 1982-2008.

Source, Michael Roberts (2020, 27 février), La loi de la rentabilité de Marx à SOAS.

Chacune de ces longues vagues cumulatives a été marquée par vingt à vingt-cinq années de contractions, où les récessions ont été profondes et les reprises faibles ; et vingt à vingt-cinq années d’expansion, où les récessions ont été faibles et les reprises fortes. Il existe un consensus général sur le fait que l’économie capitaliste mondiale est entrée dans une nouvelle longue période de stagnation et de contraction vers 2007-2008.

Cependant, il y a peu d’accord sur les causes et les conséquences de ces turbulences économiques récurrentes. Les économistes traditionnels insistent sur le fait que « l’économie de marché » (leur euphémisme pour le capitalisme) devrait produire une croissance régulière et régulière. Les récessions et les crises à long terme sont le résultat de « chocs » inattendus et imprévisibles sur l’économie. Les économistes radicaux et marxistes, d’autre part, soutiennent que les ralentissements économiques sont une caractéristique nécessaire du capitalisme. Comme l’affirme Anwar Shaik, les crises sont « une phase tout à fait normale d’un modèle récurrent de longue date d’accumulation capitaliste dans lequel les longs booms finissent par céder la place à de longs ralentissements ».

Bien que les économistes radicaux et marxistes s’accordent sur le fait que le capitalisme est sujet à des crises périodiques, il n’y a pas de consensus sur ce qui cause les crises. Aujourd’hui, la plupart des économistes radicaux prétendent que la racine de la crise capitaliste ne se trouve pas dans le processus de production, mais en l’absence de « demande effective » – ce sont des crises de « sous-consommation ». Dans les années 1970 et 1980, la plupart des économistes critiques ont vu les crises enracinées dans la lutte entre le capital et le travail pour les salaires et les profits. Ces théoriciens de la « compression des profits » ont fait valoir qu’une combinaison d’augmentations de salaires ou de résistance réussie des travailleurs à l’accélération et à la déqualification a conduit à une baisse de la productivité du travail dans les années 1960, réduisant les profits et déclenchant la crise mondiale de cette époque. Enfin, les défenseurs de la théorie de Marx sur la baisse du taux de profit soutiennent que les crises sont un résultat nécessaire du processus concurrentiel de l’accumulation capitaliste.

Pour beaucoup de gens de gauche, ces débats apparaissent comme des disputes académiques abstraites et peu pertinentes pour la pratique politique. En réalité, les différentes stratégies socialistes reposent, implicitement ou explicitement, sur des théories de crise différentes. Cette conférence passera en revue les trois principales théories radicales et marxistes – la sous-consommation, la compression du profit et la baisse du taux de profit – afin d’en déterminer la cohérence théorique, l’exactitude factuelle et les implications politiques. Bien qu’il n’y ait pas de correspondance univoque entre la théorie de la crise et la stratégie politique, les arguments de la sous-consommation et de la compression des profits sont généralement associés à la politique réformiste et social-démocrate. Cependant, les révolutionnaires ont également adopté ces théories. Nous nous concentrerons sur la façon dont chaque crise théorique définit non seulement les causes, mais aussi une gamme de résolutions possibles de la crise qui définissent ensuite le programme concret pour lequel une gauche radicale devrait se battre, et les forces sociales sur lesquelles nous nous appuyons.

Sous-consommation

Avant les années 1970 – et à nouveau depuis la récession de 2007-2008 – la théorie dominante de la crise aux États-Unis et dans la gauche mondiale est l’une ou l’autre variante de la sous-consommation. Les économistes associés au Parti communiste américain, à l’école de la Monthly Review de Baran, Sweezy et John Bellamy Foster, à l’Economic Policy Institute aligné sur l’AFL-CIO, au libéral du Parti démocrate Paul Krugman et au « marxiste post-moderne » Richard Wolf soutiennent tous que les crises économiques récurrentes sont le résultat de l’absence de tout mécanisme interne du capitalisme pour générer une demande suffisante pour racheter une offre croissante de biens et de services. Dans sa forme la plus simple, le fait que les travailleurs reçoivent un salaire inférieur à la valeur de ce qu’ils produisent est censé créer un écart entre l’offre et la demande. Les théories de la sous-consommation, comme les arguments de la compression des profits, plaisent à beaucoup de gens de la gauche anticapitaliste parce qu’elles font du rapport des forces de classe la cause profonde de la crise capitaliste. Alors que les capitalistes recherchent les plus grands profits en restreignant les salaires, ils détruisent en fait les marchés de leur production, ce qui conduit à des crises.

La socialiste révolutionnaire Rosa Luxemburg a fait valoir que l’incapacité des capitalistes à vendre leurs marchandises à « l’intérieur » les oblige à chercher des « marchés extérieurs » à l’étranger pour leur offre excédentaire. Elle a conclu qu’une fois que le monde entier serait devenu capitaliste, l’incapacité de trouver des marchés pour les biens et les services conduirait à l’effondrement du capitalisme. Néanmoins, les théories de la sous-consommation des crises sont généralement mobilisées pour soutenir la création d’un « capitalisme régulé ». De nombreux partisans de cette théorie soutiennent que « l’âge d’or » du capitalisme de 1940 à 1975 a surmonté le problème de la « demande insuffisante » grâce à des politiques d’État capitalistes qui ont redistribué les revenus aux travailleurs et fourni des incitations à l’investissement capitaliste. Aujourd’hui, ils soutiennent qu’une coalition de responsables syndicaux, de dirigeants de mouvements sociaux et de politiciens « progressistes » comme ceux qui dirigent les partis sociaux-démocrates européens ou le Parti démocrate américain peut obtenir une nouvelle solution « gagnant-gagnant » à la crise qui élèverait le niveau de vie des travailleurs et augmenterait la rentabilité des capitalistes. En termes simples, les théories de la sous-consommation soutiennent généralement l’affirmation réformiste selon laquelle les crises capitalistes peuvent être évitées si l’État, en tant qu'« arbitre neutre », peut équilibrer avec succès les intérêts du capital et du travail – en équilibrant l’offre et la demande.

Les théories de la sous-consommation reposent sur une hypothèse fondamentalement fausse sur le capitalisme : les capitalistes ne produisent que des biens de consommation, et le seul « marché » pour les biens de consommation sont les travailleurs qui les produisent. En réalité, cependant, les capitalistes produisent à la fois des biens de consommation et des biens d’équipement – des machines, des bâtiments, des matières premières, etc. Les travailleurs employés dans un secteur des biens de consommation et des biens d’équipement en pleine expansion peuvent gagner suffisamment pour acheter la production du secteur des biens de consommation ; tandis que les capitalistes du secteur des biens de consommation et des biens d’équipement peuvent dépenser suffisamment pour acheter la production du secteur des biens d’équipement. Tant que les capitalistes des secteurs des biens d’équipement et des biens de consommation investissent, l’offre et la demande peuvent être régulées de manière turbulente, ce qui conduit à des cycles économiques à court terme plutôt qu’à de longues périodes de croissance et de stagnation. La poursuite de l’investissement, c’est-à-dire l’accumulation du capital, dépend en fin de compte de l’augmentation des profits. Lorsque les profits diminuent, l’investissement s’étiole, l’emploi chute et la demande de biens de consommation et d’équipement diminue, ce qui entraîne une « surproduction ». En d’autres termes, la « sous-consommation » est le résultat, et non la cause, de la baisse des profits.

Il existe de nombreuses preuves empiriques pour remettre en question l’idée selon laquelle une demande insuffisante provoque des crises. La plupart des économistes reconnaissent que les entreprises capitalistes s’ajustent aux fluctuations de la demande en ajustant l’utilisation de la capacité, c’est-à-dire en augmentant ou en réduisant le nombre de travailleurs par l’ajout ou l’élimination de quarts de travail. Shaikh a mis au point une méthode statistique permettant d’ajuster les données sur les taux de profit en fonction de l’utilisation de la capacité. Il a constaté que les bénéfices, même lorsqu’ils sont ajustés en fonction de l’utilisation de la capacité – les fluctuations de la demande – chutent toujours périodiquement. Michael Roberts a examiné la relation entre les fluctuations de la consommation, de l’investissement et de la production totale au cours de six ralentissements cycliques depuis les années 1950. Dans chacun d’eux, le principal moteur de la baisse de la production n’est pas l’évolution de la consommation, mais la forte baisse de l’investissement axé sur les profits. En fait, pendant la récession de 1980-1982, la consommation a augmenté d’environ <> %, tandis que l’investissement a chuté de plus de <> %, ce qui a entraîné une baisse de près de <> % de la production.

Compression des profits

Au cours de la dernière longue crise de rentabilité de la fin des années 1960 et des années 1970, la compression des profits est devenue l’explication dominante de la gauche du déclin de la rentabilité et de l’accumulation dans le monde capitaliste. Aujourd’hui, rares sont ceux qui prétendent que la force accrue des travailleurs – qui ont subi des défaites presque continues depuis le début des années 1980 – est à l’origine de la crise actuelle. Cependant, à la fin des années 1960 et au début des années 1970, un certain nombre d’économistes radicaux ont fait valoir que la force croissante des travailleurs, résultat de grèves sauvages et d’autres luttes sur le lieu de travail, provoquait une chute brutale et générale des profits dans toutes les sociétés capitalistes industrielles. Deux socialistes révolutionnaires, Andrew Glyn et Bob Sutcliff, ont été les premiers à affirmer que l’augmentation des salaires des travailleurs à la fin des années 1960 avait entraîné une baisse de la rentabilité capitaliste au début des années 1970. Dans les années 1980, trois sociaux-démocrates de gauche, Sam Bowles, David Gordon et Tom Weiskopf, ont repris cet argument, affirmant que la capacité des travailleurs à augmenter les salaires, à obtenir de vastes réformes sociales qui « démarchandisaient » partiellement la force de travail et bloquaient les tentatives des entreprises de réorganiser le processus de travail était la cause principale de la crise. Les luttes ouvrières ont conduit à une baisse du taux de croissance de la productivité du travail, à une augmentation des coûts de maintien du contrôle capitaliste sur les travailleurs dans la production et à une augmentation du « salaire social » (prestations sociales), ce qui a réduit les profits des entreprises.

Comme les théories de la sous-consommation, les théories de la compression des profits ont séduit de nombreux anticapitalistes et socialistes parce qu’elles ont fait du pouvoir de classe – dans ce cas, la force du travail – le déterminant clé de la rentabilité. Cependant, faire de la lutte des classes le déterminant central de la rentabilité a en fait conduit à une politique de collaboration de classe. Gordon, Bowles et Weiskopf étaient d’importants partisans de la « cogestion » en milieu de travail et de la « coopération patronale-syndicale ». Ils ont affirmé que ces expériences de « démocratie sur le lieu de travail » augmenteraient la productivité, permettant à la fois aux profits des capitalistes et aux conditions de vie et de travail des travailleurs de s’améliorer simultanément. De nombreux partisans de cette solution à la crise ont fait valoir que la « démocratie sur le lieu de travail » pourrait être gagnée par une alliance de responsables syndicaux et de démocrates libéraux. Comme Jane Slaughter, Mike Parker, Kim Moody et d’autres l’ont démontré, de telles expériences de coopération patronale-syndicale ont été, au mieux, une couverture pour l’introduction et la diffusion de la production allégée – affaiblissant les syndicats et fragmentant et intensifiant le travail dans l’économie capitaliste.

Logiquement et théoriquement, l’augmentation des salaires ou la diminution des efforts des travailleurs ne peuvent réduire les profits que pendant de courtes périodes et seulement dans certaines branches de la production. Les capitalistes d’une industrie particulière peuvent réagir à la hausse des salaires ou à la diminution de l’effort des travailleurs par l’introduction de machines nouvelles et plus productives ; ou, si cela n’est pas immédiatement possible, en détournant de nouveaux investissements vers des industries où les salaires sont plus bas, l’effort des travailleurs plus intense et les profits plus élevés. En d’autres termes, ni la hausse des salaires ni la diminution de l’effort des travailleurs ne peuvent conduire à une crise générale et prolongée de la rentabilité comme celle des années 1960 et 1970. Les données remettent également en question l’argument de la « compression des profits ». Le taux de croissance de la productivité a commencé à baisser au milieu des années 1960 – bien avant la recrudescence du militantisme ouvrier – en raison de la baisse des investissements en capital. La baisse des investissements en capital est une réponse à la baisse des bénéfices. En d’autres termes, le ralentissement de la croissance de la productivité a été un effet, et non la cause, du début de la crise au milieu des années 1960.

La baisse du taux de profit

Marx a proposé la théorie de la loi de la tendance à la baisse du taux de profit dans le troisième volume du Capital, qui a été publié pour la première fois en 1894. Cependant, la plupart des marxistes de la Deuxième et de la Troisième Internationale ont ignoré la théorie jusqu’en 1929, date à laquelle Henryk Grossman a publié son livre révolutionnaire La loi de l’accumulation. Aujourd’hui, Anwar Shaikh et Michael Roberts sont parmi ses défenseurs les plus connus. La théorie enracine les crises dans les mêmes mécanismes qui produisent le dynamisme du capitalisme : l’accumulation et la concurrence. Pour les capitalistes, la concurrence réelle les oblige à réduire constamment le coût par unité de production par rapport aux autres capitalistes. Les capitalistes, pour survivre à la guerre concurrentielle de tous contre tous, doivent non seulement réduire les coûts salariaux, mais aussi réorganiser constamment le travail pour augmenter la productivité du travail – le taux d’exploitation. Les capitalistes augmentent l’exploitation à la fois par la fragmentation et la routinisation des tâches et, surtout, par la mécanisation du processus de production. Le capitalisme conduit nécessairement à un travail débilitant, aliénant ; pression constante pour réduire les salaires et accélérer le rythme de travail ; et le remplacement des travailleurs par des machines.

Au centre de la théorie de la crise de Marx se trouve l’augmentation de la capitalisation de la production – ou l’augmentation de la composition organique du capital.

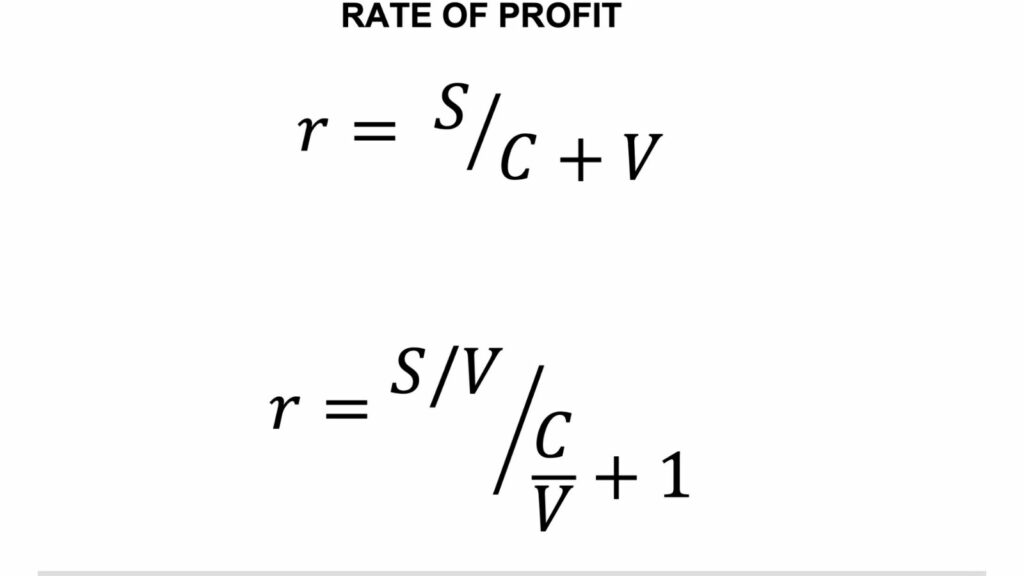

Le taux de profit peut être exprimé sous la forme d’une fraction simple. Le numérateur de la fraction est la quantité totale de travail non rémunéré – la plus-value (S) – pompée sur les travailleurs. Le dénominateur de la fraction est le coût d’investissement des capitalistes dans les bâtiments, les machines et les matières premières – capital constant (C) – et les salaires – capital variable (V). Nous pouvons également considérer le taux de profit comme la relation entre la quantité de plus-value produite par rapport aux salaires – le taux d’exploitation (S/V) – et la relation entre le capital constant et le capital variable – la composition organique du capital (C/V). Cette formule permet de saisir la relation entre le taux d’exploitation et la composition organique du capital. Plus le taux d’exploitation est élevé et plus la composition organique du capital est faible, plus le taux de profit est élevé. Plus le taux d’exploitation est faible et plus la composition organique du capital est élevée, plus le taux de profit est faible. Lorsque la composition organique du capital s’accroît plus rapidement que le taux d’exploitation, le taux de profit diminue. Si le taux d’exploitation augmente plus rapidement que la composition organique du capital – à la suite de faillites massives qui détruisent un capital constant inefficace combiné à l’augmentation de l’intensité du travail et à la baisse des salaires – le taux de profit augmentera. En termes simples, l’accumulation et la concurrence capitalistes produisent à la fois la tendance à la baisse du taux de profit et sa contre-tendance, c’est-à-dire à la fois des crises et des reprises.

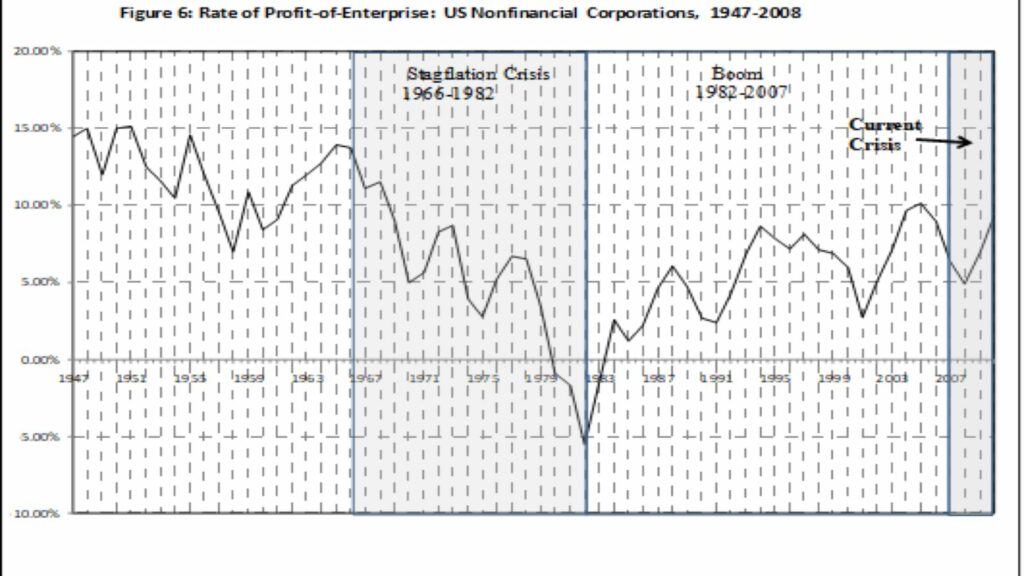

Roberts et Shaikh ont tous deux construit des mesures du taux de profit. Shaikh trace les mouvements du taux de profit des entreprises pour les sociétés non financières américaines de 1947 à 2007.

Source : Anwar Shaikh, « La première grande dépression du XXIe siècle », dans L. Panitch, G. Albo et V. Chibber (éd.), Socialist Register 21 : The Crisis This Time (New York : Monthly Review, 2011).

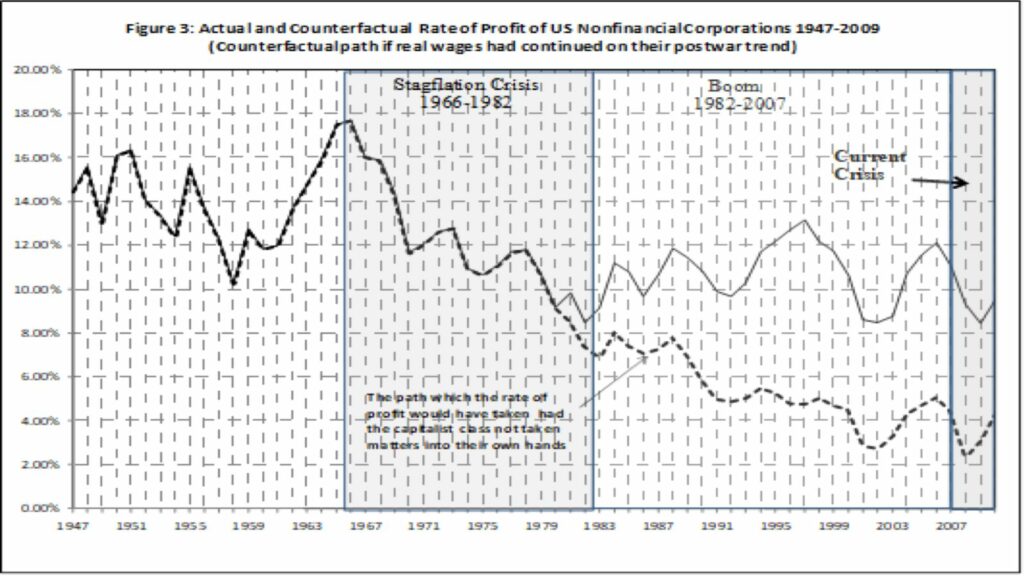

Le taux de profit général est le brut mesuré du profit monétaire moins les intérêts payés divisé par le stock de capital. Le taux de profit de l’entreprise est le taux général de profit moins le taux d’intérêt. Selon Shaikh, le taux de profit de l’entreprise « est le moteur central de l’accumulation, le fondement matériel des « esprits animaux » du capital industriel ». C’est le taux de profit moyen que les capitalistes tirent de l’investissement productif plutôt que de l’investissement dans des instruments financiers. On peut observer trois phases distinctes du mouvement de rentabilité depuis la Seconde Guerre mondiale. La première phase, de 1947 à 1966, a été le boom de l’après-guerre, qui a vu un taux de profit relativement stable des entreprises. La deuxième phase, de 1966 à 1982, a été la « crise de la stagflation », avec une forte baisse du taux de profit des entreprises, qui est passé de 14 % en 1966 à -5 % en 1982. Le troisième a été le « boom néolibéral » de 1982-2007, caractérisé par une forte augmentation du taux de profit des entreprises, qui est passé de 5 % en 1982 à 10 % en 2005.

Trois facteurs ont mis fin à la « crise de la stagflation » et ont soutenu le « boom néolibéral ». La première a été marquée par deux vagues de faillites : la destruction initiale d’entreprises moins efficaces et moins rentables pendant la récession de 1980-82, suivie de vagues de réorganisations d’entreprises et de fusions et acquisitions au cours de la décennie suivante, qui ont entraîné la fermeture d’activités plus anciennes, moins compétitives et moins rentables. Ces faillites et ces réorganisations corporatives ont réduit la valeur du capital-actions, dévalorisant le capital constant et réduisant la composition organique du capital, le dénominateur du taux de profit. L’ampleur de la dévalorisation du capital constant dans les années 1980 n’a rien à voir avec celle de la Grande Dépression des années 1930. Il n’est pas surprenant que le boom néolibéral ait été loin d’être aussi dynamique que l’expansion d’après-guerre. Au lieu de cela, la vague de faillites des années 1980 a été d’une ampleur similaire à celles de la « longue dépression » des années 1870 et 1880, qui a produit la longue expansion moins dynamique de 1894-1914. Le deuxième facteur a été les taux d’intérêt extrêmement bas aux États-Unis et dans le monde après 1983 environ, qui ont maintenu le taux de profit des entreprises jusqu’en 2008.

Source : Anwar Shaikh, « La première grande dépression du XXIe siècle », dans L. Panitch, G. Albo et V. Chibber (éd.), Socialist Register 21 : The Crisis This Time (New York : Monthly Review, 2011).

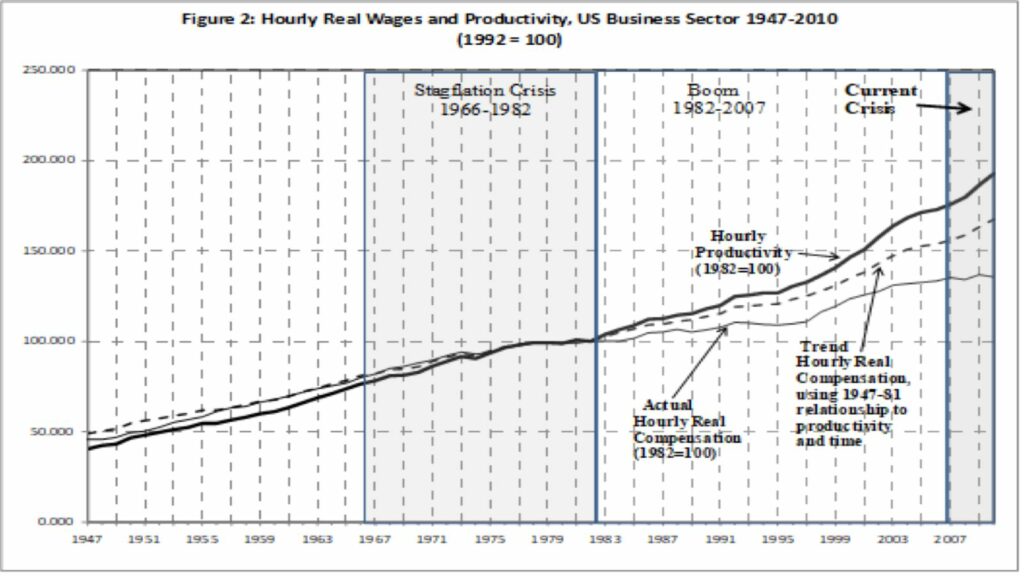

Enfin, une dépression des augmentations de salaires et une augmentation radicale de la productivité du travail ont élevé le numérateur du taux de profit. Shaikh établit que la productivité horaire (le taux d’exploitation) a fortement augmenté à l’ère néolibérale, tandis que les salaires réels stagnaient (jusqu’en 1997) ou étaient loin derrière l’augmentation du taux d’exploitation. Il démontre également que si le capital n’avait pas « pris les choses en main » – en maintenant les salaires et les augmentations de salaire en dessous de l’augmentation du taux d’exploitation – le taux de profit aurait continué à baisser après 1982. Au lieu de cela, l’augmentation du taux d’exploitation a soutenu un taux de profit croissant pendant le boom néolibéral.

Anwar Shaikh, « La première grande dépression du XXIe siècle » dans L. Panitch, G. Albo et V. Chibber (éd.), Socialist Register 21 : The Crisis This Time (New York : Monthly Review, 2011).

La plupart d’entre nous connaissent les principales façons dont les capitalistes ont augmenté le taux d’exploitation au cours des quatre dernières décennies. D’une part, l’offensive patronale s’est traduite par une reprise des pratiques antisyndicales, la généralisation des systèmes de salaires et d’avantages sociaux à deux vitesses. D’autre part, il a introduit des changements radicaux dans les règles de travail qui ont permis la généralisation de ce que Moody et d’autres ont appelé la production allégée – division et simplification des tâches, multitâche, réduction et élimination des pauses, accélération et autres mesures pour « presser les pores de la journée de travail ». La production allégée a permis aux capitalistes d’augmenter la production par heure (taux d’exploitation) tout en maintenant les salaires réels stagnants ou augmentant à un rythme plus lent que la productivité.

Un autre facteur de réduction des salaires et d’augmentation du taux de plus-value a été la création de chaînes de production mondiales – ce que l’on appelle généralement la « mondialisation ». N’oublions pas que 75 % des investissements mondiaux restent dans le pays d’origine et que 70 % des investissements directs étrangers circulent d’un pays industrialisé à l’autre. Par exemple, lorsque Ford ou General Motors investissent, les trois quarts de leurs investissements sont aux États-Unis, et les sept dixièmes de leurs investissements à l’étranger sont en Europe occidentale, au Canada, en Australie et au Japon. La majeure partie des quinze à vingt pour cent de l’investissement mondial qui s’écoule du Nord vers le Sud est concentrée dans les parties de la production les plus intensives en main-d’œuvre et sensibles aux salaires, par exemple les pièces automobiles et les composants électroniques. Ces opérations ont été déplacées vers les pays du Sud pour profiter de salaires plus bas, ce qui a permis d’augmenter le taux d’exploitation au cœur de l’économie mondiale. Comme lors de l’expansion impérialiste avant la Première Guerre mondiale, l’investissement impérialiste dans les industries de capital à faible composition organique dans les pays du Sud a augmenté la rentabilité dans le monde entier.

La longue vague d’expansion qui a commencé au milieu des années 1980 n’était pas et ne pouvait pas être permanente. Au fur et à mesure que les profits augmentaient, l’accumulation capitaliste recommençait. L’augmentation de la capitalisation de la production qui en a résulté a conduit à une baisse des taux de profit, et finalement à une stagnation de la masse des profits. Le monde capitaliste est entré en 2007-2008 dans une longue vague de stagnation dont il n’est pas encore sorti. Cette période est marquée par une baisse des bénéfices sur les nouveaux investissements face à la surcapacité de production, ce qui entraîne des récessions plus longues et plus profondes. C’est ce nouveau contexte économique qui rend les effondrements financiers, comme l’effondrement des cryptomonnaies ou de la Silicon Valley Bank, si dangereux pour le capital. Les crises financières enracinées dans l’augmentation de l’investissement dans le « capital fictif » – les créances sur la richesse future – sont une caractéristique du pic de chaque cycle économique. Si les conditions sous-jacentes de rentabilité et d’accumulation sont saines pour le capital, alors les crises financières sont relativement bénignes et conduisent à un nouveau cycle de forte croissance. Ce fut le cas avec le krach boursier de 1987, la crise de l’épargne et du crédit du début des années 1990 et la « bulle dot.com » de la première décennie de ce siècle. Cependant, lorsque les conditions sous-jacentes de rentabilité et d’accumulation sont malsaines pour le capital – comme c’est le cas aujourd’hui – les crises financières comportent des risques beaucoup plus importants.

Les renflouements capitalistes du système financier par l’État ont, jusqu’à présent, empêché un effondrement total du système financier et une nouvelle dépression dans le style des années 1930. Cependant, empêcher l’effondrement financier – en particulier lorsqu’il est combiné avec une « politique industrielle » de l’État qui fournit des incitations à l’investissement dans l’industrie manufacturière – permet la survie des « capitaux zombies » non compétitifs et prolonge la crise de rentabilité. Non seulement les reprises cycliques restent anémiques, mais l’injection d’argent dans l’économie par le biais de politiques visant à stimuler l’investissement et la consommation alimente l’inflation dans une période de faible rentabilité. La fin de la « récession COVID » a vu le retour de la stagflation qui a frappé le monde capitaliste à la fin des années 1960 et dans les années 1970. Les dirigeants de l’État capitaliste, qu’ils soient démocrates ou républicains, tenteront de marcher sur une ligne fine entre les impératifs politiques de relance de la compétitivité industrielle et militaire des États-Unis (ce qui est devenu une caractéristique de la « Bidenomics ») et le maintien de l’emploi, d’une part ; et la nécessité de « dompter l’inflation » pour discipliner à la fois les capitalistes et les travailleurs et restaurer la rentabilité d’autre part.

Les implications politiques de la théorie de la baisse du taux de profit sont profondes. Les politiques d’État capitalistes, quel que soit le gouvernement, qu’il soit de « gauche » ou de « droite », ne peuvent pas concevoir une solution « gagnant-gagnant » à la crise qui maintienne simultanément l’emploi, les salaires et les conditions de travail et les conditions d’une accumulation rentable et compétitive. Les socialistes engagés dans toutes les luttes qui défient le capital – que ce soit pour de meilleurs salaires et conditions de travail, pour augmenter les dépenses sociales et pour construire un défi de masse à la marée montante d’attaques contre les personnes de couleur, les immigrants, les femmes et les personnes queer – doivent comprendre qu’il n’y a pas de solutions « gagnant-gagnant » à ces luttes. Seuls des mouvements indépendants, de masse et militants de travailleurs, capables et désireux de s’engager dans des perturbations sociales massives, en particulier des perturbations de la production, seront en mesure d’arrêter la nouvelle offensive capitaliste. L’incapacité des forces du réformisme officiel (les responsables syndicaux, les dirigeants de la classe moyenne des femmes, des homosexuels et des personnes de couleur, les politiciens libéraux) à organiser ce genre de luttes est ce qui les a conduits à abandonner la lutte pour la réforme. Comme nous l’avons vu maintes et maintes fois, nous ne pouvons pas compter sur ces forces pour organiser une lutte pour défendre les acquis existants des travailleurs et des opprimés, et encore moins pour traverser la seule voie pour sortir des longues montagnes russes de l’expansion et de la crise capitalistes – l’abolition révolutionnaire du capitalisme. Seul un mouvement ouvrier auto-organisé et militant sera capable de défendre les acquis passés et, en fin de compte, de remplacer l’ordre social actuel par une société démocratique et collectiviste – le socialisme.

Lectures suggérées :

Henryk Grossman, La loi de l’accumulation et de l’effondrement du système capitaliste, étant aussi une théorie de la crise, (Haymarket Books, 2022).

Michael Roberts, La longue dépression : le marxisme et la crise mondiale du capitalisme (Haymarket Books, 2016).

Blog de Michael Roberts : Blogue d’un économiste marxiste.

Anwar Shaikh, « Une introduction à l’histoire des théories de crise » dans US Capitalism in Crisis (Union of Radical Political Economics, 1978).