Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Vaneigem (2010) : L’État n’est plus rien, soyons tout (31/07)

- Les tribunes sont aussi un terrain de la bataille antifasciste (31/07)

- Contre l’extrême-droite et l’impérialisme, construire la solidarité internationale (31/07)

- Belgique, Suisse, Canada : comment le PIB masque le recul du niveau de vie (31/07)

- Capitalisme et luttes de classe en Italie : vers une recomposition de la classe travailleuse ? (30/07)

- Décès du situationniste Raoul Vaneigem (30/07)

- Barbara Butch : le récit médiatique face aux faits (29/07)

- Mélenchon contre Le Pen ? Un duel loin d’être gagné d’avance pour l’extrême droite (29/07)

- Des documents de la CIA contredisent Trump sur les élections vénézuéliennes (29/07)

- La question animale au prisme du marxisme (29/07)

- Incendies et lutte des classes (29/07)

- Barbara Butch : en finir avec la Comedia dell’Arte (29/07)

- Argentine : 50 ans après le coup d’État militaire, quel héritage de la dictature ? (28/07)

- Hystérie anti-Mélenchon, la France en triple crise et le grand renversement (28/07)

- Hommage à Jihad Wachill par l’UJFP (27/07)

- Derrière l’affaire Barbara Butch : l’histoire d’un "progressisme" à géométrie variable au PS (27/07)

- L’affaire Barbara Butch est un cas emblématique de réécriture du réel (26/07)

- Le Front populaire, le pouvoir et la grève [Podcast] (26/07)

- Sciences, pouvoir et savoirs émancipateurs (26/07)

- Un mois de grèves et de luttes : Juin 2026 (26/07)

- Propagande, Médias et Démocratie - Noam Chomsky et Robert W. McChesney (24/07)

- Barbara Butch : décryptage de la dernière offensive médiatique (23/07)

- En forêt de Fontainebleau par Alice BSÉRÉNI (23/07)

- Ormuz et Bab el-Mandeb bloqués ? Le scénario d’un "siège" maritime du Golfe persique (23/07)

- Yémen: les Houthis revendiquent des frappes contre «deux pétroliers saoudiens» en mer Rouge (23/07)

Liens

Les insuffisances de l’investissement européen

Lien publiée le 19 mai 2024

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

https://www.ofce.sciences-po.fr/blog/les-insuffisances-de-linvestissement-europeen/

Sébastien Bock, Aya Elewa, Sarah Guillou, Mauro Napoletano, Lionel Nesta, Evens Salies, Tania Treibich

Depuis les premiers travaux de Robert Solow, on sait que la croissance économique de long terme ne provient pas d’un stock de capital plus important ou de l’accroissement de l’emploi, mais du progrès technique, identifié comme la partie non observée de la croissance. Cet élément inobservé – le résidu de Solow – explique 87% de la croissance américaine de la première moitié du 20ème siècle. Depuis, les théories de la croissance endogène ont montré que c’est surtout l’investissement immatériel, notamment l’investissement en R&D ou en termes de capital humain qui, source d’externalités positives, assure la croissance de long terme.

Les technologies de l’information et des communications (TIC) ont concentré l’attention des chercheurs et des statisticiens depuis la fin des années 1990. Bien que n’ayant pas toujours tenu leurs promesses de gains de productivité – le paradoxe de Solow-, elles irriguent indéniablement toutes les technologies du 21ème siècle et sont les armes de la compétitivité de tous les secteurs et en premier lieu des services numériques. S’intéresser aux efforts d’investissement dans ces technologies est incontournable de toute question sur la croissance et les niveaux de vie.

Dans ce billet de blog, on se focalise sur trois types d’investissement, l’un matériel, les deux autres immatériels, pouvant être à la source du décrochage européen plus largement analysé dans le Policy brief « Le décrochage européen en question ». Nous nous intéressons aux investissements en équipements liés aux TIC (serveurs, routeurs, ordinateurs, etc.), aux investissements en recherche et développement (R&D), et aux investissements en services TIC tels que les logiciels, les programmes et les bases de données.[1] Ces trois types d’investissement se distinguent des autres investissements tangibles (en équipements de transport, en machines, en bâtiments, en terres cultivables) et intangibles (en formation, en propriété intellectuelle, en organisation) par leur dynamique particulière, révélant un retard croissant et parfois spectaculaire de la zone euro par rapport aux Etats-Unis.

Intéressons-nous tout d’abord à la dynamique de l’investissement.

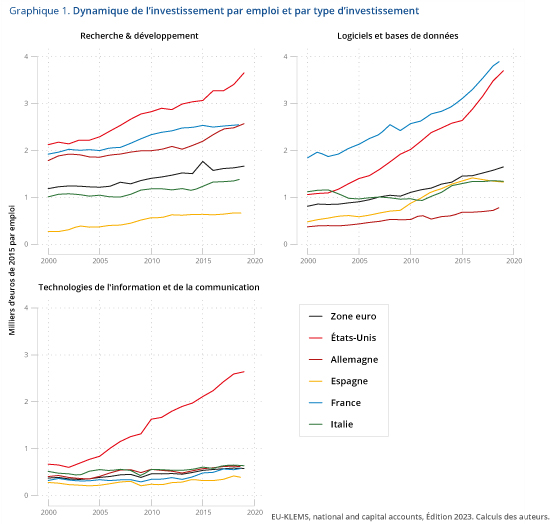

Le graphique 1 montre l’investissement par emploi pour ces trois types d’investissement aux États-Unis, en zone euro et dans les quatre grands pays de la zone euro de 2000 et 2019. On remarque immédiatement que l’effort d’investissement aux Etats-Unis est de plus grande ampleur pour chacun d’eux.

- Concernant les investissements en R&D, l’écart entre les Etats-Unis et la zone euro, déjà important au début des années 2000, augmente en valeur absolue (le différentiel passant de 1000 à 2000 euros par emploi sur la période) pour représenter en 2019 plus de deux fois l’effort européen. Le plus inquiétant à nos yeux est que cet écart croissant est le résultat d’un comportement homogène de la part des principales économies européennes. Pour l’Allemagne comme pour la France, cet écart, plutôt minime jusqu’en 2005, est multiplié par 10 pour la France et par 5 pour l’Allemagne en fin de période.

- Concernant les investissements en logiciels et base de données, et si l’on met de côté le cas français[2], il n’y a pas lieu d’être optimiste. L’écart US-ZE d’investissement par emploi en logiciels et bases de données est multiplié par 12, passant de 200 à 2400 euros sur les deux décennies. Le cas français se distingue par son volume, mais en tendance, l’investissement français double pendant que l’investissement étasunien triple.

- Concernant les investissements en équipement de TIC, la singularité américaine est plus impressionnante encore. Initialement voisin des niveaux européens, cet investissement croît de manière continue aux Etats-Unis, alors qu’il demeure constant en zone euro. La comparaison est ici éloquente, puisque l’investissement par emploi demeure à hauteur de 500 à 700 euros par an sur l’ensemble de la période dans la zone euro, alors qu’il atteint 2 500 euros aux Etats-Unis, soit une multiplication par près de cinq sur la période considérée.

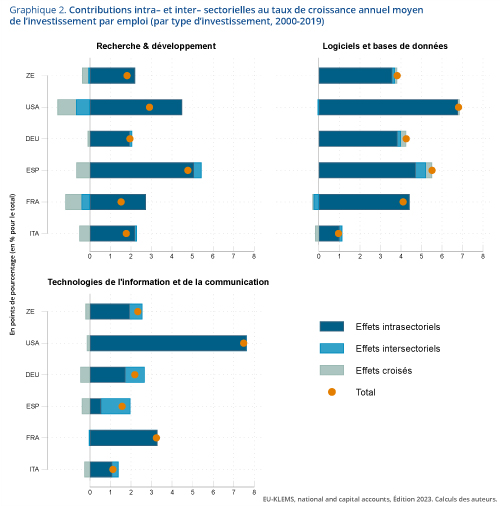

Au total, l’écart d’investissement privé entre la zone euro et les Etats-Unis s’élevait à environ 150 milliards d’euros en 2000, pour atteindre plus de 600 milliards d’euros en 2019. D’où vient cette vigueur étasunienne, et, surtout, comment expliquer l’apathie européenne ? On pourrait en premier lieu s’interroger sur le rôle de la spécialisation productive des économies. Après tout, si les secteurs en croissance aux Etats-Unis sont ceux qui investissent le plus en R&D, en logiciels et en équipement TIC, on devrait observer des effets de composition plus importants aux Etats-Unis qu’en zone euro. Cela impliquerait que la croissance observée n’est pas le résultat de comportements américains de plus en plus enclins à l’investissement mais serait avant tout le résultat d’un positionnement sectoriel avantageux pour les Etats-Unis. Procédons à présent à une décomposition de la croissance des investissements en distinguant les effets intra et intersectoriels.

En posant l’investissement par emploi agrégé comme la somme des investissements par emploi dans chaque secteur pondéré par la part de l’emploi dans ces secteurs, le taux de croissance de l’investissement par emploi agrégé peut se décomposer comme la somme des effets intra-sectoriels, des effets intersectoriels et des effets croisés sur la période.

Le premier effet capte les effets liés à l’augmentation de l’investissement (par emploi) ayant lieu au sein de chaque secteur. Cet effet interne peut être le résultat des entreprises qui, entre 2000 et 2019, ont augmenté leurs investissements, des réallocations de parts de marché au sein des secteurs, ou encore des entrées et sorties de firmes du marché. Le second effet, l’effet intersectoriel, est le résultat du changement structurel des économies, étant entendu comme les modifications dans la structure sectorielle des économies. L’effet croisé est la conjonction des deux premiers évoqués.

Le graphique 2 présente les résultats de cette décomposition, distinguant les effets internes à chaque secteur des effets intersectoriels. On observe immédiatement que c’est l’effet intrasectoriel qui explique la croissance de l’investissement par tête, et ce dans l’ensemble des économies et quel que soit le type d’investissement. Autrement dit, l’explication consistant à dire que le changement structurel s’opèrerait de telle sorte qu’il favorise la croissance de l’investissement par emploi aux Etats-Unis et pas en Europe peut être écartée. Non seulement les structures sectorielles des économies ne sont pas si éloignées les unes des autres, mais surtout la croissance de l’investissement est nettement le résultat d’une intensification de l’investissement au sein des secteurs. Il faut donc comprendre l’origine de l’écart d’investissement US-ZE comme le résultat de comportements d’investissement qui se modifient au cours du temps.

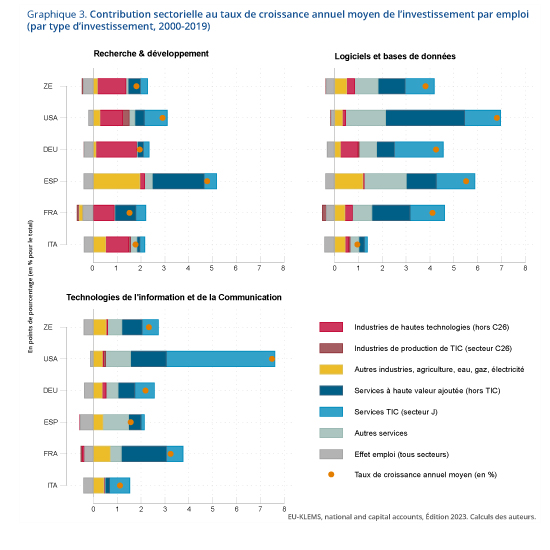

Pour les révéler, nous opérons une autre décomposition, où le taux de croissance de l’investissement par emploi est le résultat du taux de croissance de l’investissement moins le taux de croissance de l’emploi. Ensuite, nous décomposons le taux de croissance de l’investissement comme la somme des taux de croissance sectoriels, pondérés par la part de chaque secteur dans l’investissement total, en début de période. Nous classons l’ensemble des secteurs qui constituent l’économie marchande par type de secteurs comme suit : (i) les Industries de hautes technologies (hors production de TIC) ; (ii) les industries de production de TIC ; (iii) les autres industries, agriculture, eau, gaz, électricité, construction ; (iv) les services à haute valeur ajoutée (hors services TIC) ; (v) les services TIC ; (vi) les autres services. Cette classification nous semble pertinente car elle distingue les activités de production de TIC (qu’ils soient manufacturés ou serviciels), des autres secteurs utilisateurs de TIC comme intrants de leur production.

Le graphique 3 présente les résultats par type d’investissement. Considérons tout d’abord les investissements de R&D. Le cas de l’Espagne peut paraître surprenant par la croissance observée, mais celle-ci est surtout le résultat d’un effet de rattrapage. En effet, comme le montre le graphique 1, c’est en Espagne que l’investissement par emploi est le plus bas tout au long de la période considérée. Cette croissance est essentiellement portée par les services de haute valeur ajoutée et les industries de « basse technologie ». Concernant les autres pays, la croissance de cet investissement est surtout soutenue par les industries de haute technologie. Ce phénomène est surtout présent en zone euro en général, et en Allemagne et en Italie plus particulièrement. En fait, le différentiel entre les taux de croissance américain et européen (en excluant l’Espagne) est surtout le résultat d’investissements importants des secteurs des services TIC. Nous y voyons surtout les fameuses GAFAM.[3] L’exploitation des bases de données gigantesques conjointement à l’essor de l’intelligence artificielle – et des possibilités impressionnantes qu’elle offre – incitent les GAFAM à investir massivement en R&D afin de tirer le meilleur parti de ces nouvelles technologies.

La croissance de l’investissement en bases de données et logiciels est surtout due aux secteurs des services en général, quel que soit le pays considéré. Ce qui distingue les Etats-Unis des autres pays, c’est la contribution significative des services à haute valeur ajoutée. Ce constat évoque plutôt l’idée d’une diffusion des TIC à l’ensemble du tissu économique plus rapide aux Etats-Unis qu’en Europe. L’Italie interpelle par la faiblesse du taux de croissance, avec une contribution quasi inexistante des services à la croissance de cet investissement. Le cas espagnol est, encore une fois, l’expression d’un effet de rattrapage, comme l’illustre le graphique 1.

Enfin, la comparaison US-ZE sur les sources de la croissance des investissements en équipements TIC est particulièrement éclairante. Au-delà de la différence en termes de taux de croissance, on remarque que la contribution des secteurs est relativement similaire entre les deux régions du monde, à l’exception des services TIC. En zone euro, la contribution des services TIC à la croissance de l’investissement en équipements TIC reste faible alors qu’aux Etats-Unis, elle est de 4,5 points de pourcentage, expliquant à eux seuls le différentiel constaté. Notre interprétation est que la dynamique spécifique aux investissements en équipement TIC constatée dans la figure 1 est le résultat des investissements massifs des services TIC, c’est-à-dire, pour l’essentiel, des GAFAM. Autrement dit, les investissements immatériels en R&D et en logiciels-Bases de données évoluent de concert avec les investissements matériels en TIC qui les complémentent et les rendent opérationnels voire productifs.

Trois résultats sont à retenir :

- L’effort d’investissement aux Etats-Unis est plus important qu’en zone euro pour les trois types d’investissements considérés que sont : les investissements en R&D, en équipement TIC, en services TIC (logiciels et bases de données).

- L’écart entre les Etats-Unis et la zone euro croît pour tous les types d’investissement.

- Les investissements en équipements TIC par emploi sont, en 2019, cinq fois plus importants aux Etats-Unis qu’en zone euro.

- C’est l’effet intrasectoriel qui explique la croissance de l’investissement par emploi, et ce dans l’ensemble des économies et pour tout type d’investissement.

- L’écart constaté entre les Etats-Unis et la zone euro n’est donc pas dû à des effets de de changements de spécialisation (au cours des 20 dernières années), mais bien à des changements internes aux secteurs.

- L’origine de l’écart d’investissement la contribution des services TIC à la croissance de l’investissement en équipements TIC résulte de comportements d’investissement qui se modifient au cours du temps.

- Il existe d’importantes différences entre pays sur les contributions sectorielles à la croissance de l’investissement par emploi.

- En zone euro, la croissance de l’investissement en R&D est surtout soutenue par les industries de hautes technologies. Aux Etats-Unis, ce sont surtout les services en TIC qui soutiennent cette croissance ;

- Ce qui distingue les Etats-Unis des autres pays, c’est la contribution significative des services à haute valeur ajoutée à la croissance de l’investissement en bases de données et logiciels ;

- Le différentiel observé en investissements en équipement TIC est principalement dû aux investissements réalisés par le secteur des services.

Tout se passe comme si, aux Etats-Unis, à grand renfort d’investissements en R&D et en équipements numériques, le secteur des services TIC – incluant les cinq géants américains – expliquait le différentiel observé. Les autres secteurs de services (essentiellement les services à haute valeur ajoutée) intègrent ces innovations dans leur processus productif en investissant à leur tour en logiciels et base de données. Le cas américain offre ainsi une grande cohérence par la complémentarité entre des secteurs producteurs et des secteurs utilisateurs de services TIC. L’impression d’ensemble est celle d’une numérisation rapide de l’économie, portée par les GAFAM et se diffusant à l’ensemble du tissu productif américain.

Le cas européen n’offre pas la même lecture, et est préoccupant pour deux raisons. Premièrement, l’absence d’investissement en services TIC implique une numérisation plus lente de l’économie. Deuxièmement, l’absence d’entreprise leader dans le domaine des services numériques limite les investissements en R&D et en équipements numériques. A l’heure des promesses futures de l’intelligence artificielle et de l’ordinateur quantique, il y a tout lieu de penser que, sans la combinaison de secteurs amont fournisseurs de services et d’équipements TIC et de secteurs aval adoptant ces innovations, l’Europe pourra plus difficilement capter les fruits de la numérisation annoncée de l’économie.

Le défi est donc immense. Un rattrapage complet impliquerait une augmentation de l’investissement privé[4] en Europe de 630 milliards d’euros par an (soit plus de 5% du PIB de la zone euro), et ce sur les seuls actifs considérés ici (TIC, R&D, logiciels et bases de données), et sous hypothèse de constance de l’investissement américain. Cela équivaut à une augmentation de l’investissement de 61 milliards d’euros pour la France, de 57 milliards d’euros pour l’Allemagne, de 28 milliards pour l’Italie et de 16 milliards pour l’Espagne. Mais ceci n’est pas qu’un problème quantitatif, loin s’en faut. Sans changement radical des comportements d’investissement des acteurs publics et privés, sans innovation institutionnelle concernant la gouvernance européenne[5], ce paradoxe devrait perdurer en Europe, qui, restant ancrée dans les spécialisations du 20ème siècle, présente manifestement un risque de déclassement technologique.

[1] Rappelons que ces investissements peuvent résulter de production interne aux entreprises ou être achetés à des fournisseurs externes.

[2] Guillou et Mini ont mis en évidence la particularité française, somme toute énigmatique, en matière de logiciels et bases de données qui persiste malgré la prise en compte des différences de comptabilité entre les pays. Voir « A la recherche de l’immatériel : comprendre l’investissement de l’industrie française », La Fabrique de l’industrie (2019).

[3] Pour rappel, les GAFAM sont : Google (devenu Alphabet), Amazon, Facebook (Meta), Apple et Microsoft.

[4] Le secteur privé correspond ici aux secteurs en code NACE de A à N.

[5] Voir sur ce point le récent rapport par Fuest, D. Gros, P.-L. Mengel, G. Presidente et J. Tirole, “EU Innovation Policy: How to escape the middle technology trap”, Avril 2024, A Report by the European Policy Analysis group.