Economie

28 juin 2026

Deux ans et demi après l’éclatement de la crise économique mondiale, les pays impérialistes conservent et conserveront des taux de croissance très faibles. Après un bref état des lieux, nous nous concentrerons sur la situation dans l’Union européenne : les « perdants » sont les pays où le coût du travail a augmenté le plus ces dernières années, et où la bourgeoisie n’a d’autre choix que d’imposer des cures d’austérité d’une violence inouïe ; les « gagnants » (relatifs) sont les pays qui avaient mené les attaques les plus dures contre les travailleurs avant le déclenchement de la crise, et qui parviennent aujourd’hui à limiter la casse et à profiter du dynamisme des économies « émergentes ». Dans un contexte de suraccumulation durable, il n’y a pas de marge de manœuvre pour une amélioration de la situation des travailleurs, comme veulent nous le faire croire les réformistes. La seule alternative dans le cadre du capitalisme est la « purge » de cette suraccumulation par une destruction massive de capital, par la guerre ou un tsunami de faillites d’entreprises, avec des conséquences encore plus dramatiques pour les travailleurs.

La croissance française est passée de 2,4% (en rythme annualisé) au 2ème trimestre 2010 à 1,2% aux 3ème et 4ème trimestres 2010. Le déficit commercial s'est accentué encore davantage, et l'investissement des entreprises reste très faible. Seule la consommation des ménages a crû au cours de l'année 2010 (notamment grâce aux promotions dans le secteur automobile qui alimentent de façon provisoire et artificielle la croissance). En moyenne annuelle, la croissance a été de +1,5 % en 2010, après la baisse la plus importante depuis l’après-guerre en 2009 (-2,5 %).

Le chômage réel n"a pas reculé, y compris au 2ème trimestre 2010 lorsque la croissance a été la plus forte. Officiellement, le nombre de chômeurs aurait baissé de 0,2 point lors de ce trimestre. Mais cette baisse est entièrement due à la baisse du taux d'activité : cela signifie que des chômeurs sont basculés, statistiquement, dans la catégorie « inactifs » (les actifs regroupant ceux qui ont un emploi ou qui en recherchent un). On mesure alors toute l'obscénité de ce gouvernement quand il se félicite du « recul du chômage ». Quoi qu'il en soit, malgré toutes les manipulations, le taux de chômage officiel devrait rester au dessus de 9% dans les mois qui viennent.

Les pays de l'UE connaissent en général des cycles atténués et décalés par rapport aux USA :

C"est encore le cas aujourd'hui : après plusieurs trimestres de croissance très faible fin 2009-début 2010 (autour de 1%), l'UE a connu une embellie au 2ème trimestre 2010 (+4%) au moment où l'économie US s'essoufflait à nouveau. Comme aux USA, la croissance s'est expliquée avant tout par la reconstitution des stocks et les exportations vers les pays émergents. C'est pour cela que le rebond a été très passager, comme aux USA auparavant : la croissance a chuté à 1,6% au 3ème trimestre 2010 et à 0,8% au 4ème trimestre. La situation actuelle reste dominée par la suraccumulation structurelle de capital et la crise des dettes publiques, et les économistes bourgeois ne prévoient pas eux-mêmes un regain de croissance pour 2011.

On constate d'autre part une très grande hétérogénéité au sein de l'UE, avec :

Après l'embellie de la fin 2009, la croissance a plongé aux USA. Pourtant, le rebond du PIB avait été spectaculaire : +5% (en rythme annuel) au 4ème trimestre 2009. Certains économistes bourgeois proclamaient la sortie de crise … Et pourtant : la croissance baissa à 3,7% au 1er trimestre 2010, puis chuta à 1,7% au 2ème trimestre, avant de remonter au second semestre : +2,6% au 3ème trimestre et +2,8% au 4ème trimestre. En fait, le rebond de la fin 2009 s'explique essentiellement par la reconstitution des stocks. Le rebond aura donc été de courte durée : faute de dévalorisation massive de capital, la croissance ne peut pas tenir un tel rythme.

Les destructions nettes d'emplois ont repris depuis le mois de juin 2010. Le taux officiel du chômage, passé de 4% avant la crise à près de 10% aujourd'hui, minimise pourtant l'ampleur de la hausse du chômage réel : en effet, de plus en plus de travailleurs sortent de la « population active » officielle (celle qui a ou qui cherche un emploi), ce qui permet de contenir, au niveau statistique, la hausse du chômage.

On assiste aujourd'hui à une deuxième phase de la crise immobilière, qui avait été le déclencheur de la crise à l'été 2007. Ainsi, en mai 2010, les mises en chantier ont reculé de 10%, et les ventes de logement neufs de 37% (par rapport au mois précédent). Depuis, il n"y a eu aucun rebond, et les achats de logements ont lourdement chuté au 3ème trimestre 2010 (-29% en rythme annuel).

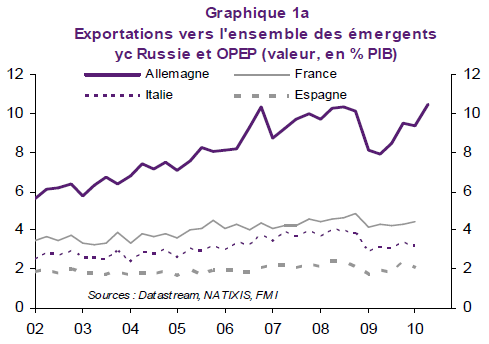

Les pays émergents tirent la croissance mondiale (+7% en 2010 contre +2,5% pour les économies « avancées » selon les dernières prévisions du FMI (1)). C"est donc par les exportations que les pays de l'UE peuvent booster leur croissance. Au sein de l'UE, on distingue les pays qui sont bien positionnés sur les marchés émergents, et les autres qui ont un problème de compétitivité et qui ne profitent pas de la croissance très élevée dans certains pays émergents.

On retrouve du « mauvais côté » les pays de l'Europe du Sud qui ne sont pas compétitifs par rapport à l'Allemagne. La part de leurs exportations vers les pays émergents est très faible. Le poids de l"industrie y est faible et leur croissance économique a été artificiellement tirée par une explosion de l'endettement. Alors que ces pays vont être contraints de cesser de vivre au dessus de leurs moyens, et alors qu'il est illusoire de penser qu'ils vont bénéficier de transferts de la part des pays les plus riches, l'écart va donc encore s'accroître entre les pays les plus en difficulté de l'UE et les autres.

D’où vient le problème de compétitivité (capacité des entreprises d’un pays à gagner des parts de marché sur le marché mondial) des pays de l’Europe de Sud ? De la faible rentabilité des entreprises établies sur leur territoire, dans l’absolu et par rapport à leurs concurrentes de l’Europe du nord. Pendant un certain temps, cette faible rentabilité s’est conjuguée avec une croissance relativement forte, parce que les entreprises se sont lourdement endettées, mais cela n’était pas tenable.

Intéressons nous au taux d'auto-financement des entreprises. Celui-ci est le ratio (profits/investissements). Il indique la part des investissements qui est financée par les gains des entreprises, par opposition à celle qui est financée par l"endettement. Au sein de l'UE, on distingue deux types de pays :

Pourtant, les profits du CAC 40 sont redevenus florissants : pour l'exercice 2010, ils sont de 83 milliards d'euros, contre 47 milliards en 2009 (57 milliards en 2008 et 96 milliards en 2007). Les dividendes versés aux actionnaires en 2011 (au titre de l'exercice 2010) devraient avoisiner 40 milliards, soit une hausse de 14% par rapport à 2009. Est-ce contradictoire avec le diagnostic d’une profitabilité faible des entreprises en France. Non pour plusieurs raisons :

La profitabilité et le taux d’auto-financement des entreprises du CAC 40 sont en hausse alors qu’ils sont en baisse pour les autres entreprises sur le territoire français.

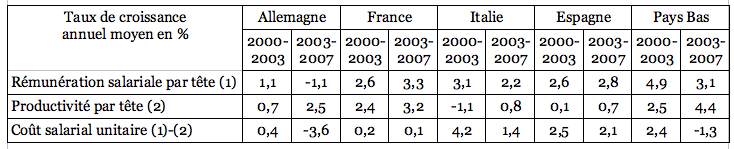

D’où viennent les différentiels de rentabilité ? Un élément de réponse important se trouve dans les évolutions comparées des salaires et de la productivité du travail. Quand la productivité par tête augmente plus vite que la rémunération salariale par tête, cela signifie que la part des salaires dans la valeur ajoutée baisse, et donc que la part des profits augmente, ce qui bien sur fait monter le taux de profit. En définissant les coûts salariaux unitaires comme le coût salarial moyen corrigé des gains de productivité, et donc l’évolution du « coût salarial unitaire » (CSU) comme la différence entre l’évolution des salaires et l’évolution de la productivité, on observe que le CSU a fortement baissé en Allemagne entre 2003 et 2007, stagné en France, et augmenté en Italie et en Espagne. Les gains de productivité sont très élevés en France mais les salaires sont malgré tout trop haut, tandis qu’en Espagne et en Italie, les gains de productivité sont trop faibles pour « absorber » la hausse (pourtant modérée) des salaires. En revanche, la bourgeoisie allemande a réussi à bloquer, voire diminuer les salaires réels à partir de 2003, grâce à de nouveaux accords de branche défavorables aux salariés (et signés par les directions collabo du mouvement ouvrier), les réformes Hartz du marché du travail adoptées en 2003, et une augmentation de 3 points de la TVA en 2007 réduisant les cotisations sociales (le salaire indirect). Si bien que la part des salaires dans la valeur ajoutée est passée de 67,9 en 1993, à 63,4% au début des années 2000, et 57,6% en 2008 (alors qu'elle a globalement stagné en France durant la même période).

La direction du NPA doit cesser de relayer les analyses fallacieuses des réformistes !

Dernier exemple en date : un article de Sandra Demarcq dans Tout est à nous du 10 mars, intitulé « C’est la faute au coût du travail ! » (2). L’auteur entretient la confusion entre la satisfaction des besoins sociaux et la bonne santé du système capitaliste (dynamisme de l’accumulation). En lisant l’article, on a l’impression que les deux vont de pair … alors qu’il faudrait au contraire expliquer que les deux s’opposent et que c’est notamment pour cette raison qu’on est anticapitaliste !

Sandra s’acharne à vouloir démontrer que le coût du travail n’a rien à voir avec le différentiel de croissance entre la France et l’Allemagne. Le message implicite coule de source : augmenter les salaires ne nuit pas à la croissance … Pour tenter de le démontrer, elle s’appuie sur le fait que l’INSEE a sorti des chiffres indiquant que le coût du travail en Allemagne et en France sont quasi identiques … pour en tirer la conclusion que le coût du travail n’explique pas la croissance plus importante en Allemagne. Mais ce qu’elle oublie de dire, c’est que le coût salarial unitaire (coût du travail corrigé de l’évolution de la productivité) a fortement baissé en Allemagne ces dernières années, alors qu’il augmentait légèrement en France. La démonstration de Sandra tombe donc à l’eau. Plus grave, elle conforte les illusions réformistes propagées par le Front de gauche et les directions syndicales sur la possibilité de relancer la croissance capitaliste par l’augmentation des salaires.

Contrairement à ce que nous racontent les réformistes, ce n'est pas l'excès de profit qui est responsable de la crise et aujourd'hui de cette croissance atone. Les pays qui s'en sortent le mieux sont au contraire ceux où le taux de profit est le plus élevé. Car la maximisation du taux de profit est le moteur de l'économie capitaliste.

Grâce à l'examen de deux indicateurs (taux d'auto-investissement, exportations vers les pays émergents), on peut anticiper que les pays de la zone euro qui auront la croissance la plus forte seront les pays d'Europe du Nord (Allemagne, Pays Bas, Finlande, Irlande) et ceux qui auront la croissance la plus faible seront les pays d'Europe du Sud (France, Italie, Espagne, Portugal).

Aujourd'hui, la France est quasiment le seul pays impérialiste où la part des salaires dans la valeur ajoutée ne diminue pas. Partout ailleurs, la productivité du travail augmente plus vite que les salaires réels : cela était vrai depuis le début des années 2000 aux USA, Allemagne, Japon, et cela est vrai depuis quelques mois en Espagne, Italie, et Royaume Uni. D'où la nécessité pour la bourgeoisie française de rattraper son retard et d'enchaîner les contre-réformes : après celle des retraites, se profilent la multiplication des déremboursements de médicaments, la hausse de l"imposition sur les ménages les plus modestes (« TVA sociale », cf. encadré), le blocage durable du SMIC, la privatisation de la Sécu (via la prise en charge de la dépendance), la remise en cause du statut des fonctionnaires, et même de la durée légale du travail …

La TVA sociale : augmenter la TVA et diminuer les cotisations sociales pour améliorer la compétitivité des entreprises française

Augmenter la TVA tout en diminuant les cotisations sociales doit théoriquement permettre aux entreprises en France de continuer à vendre leurs produits en France au même prix, étant donné que le coût du travail baisse. Et pour cette raison d'être plus compétitif sur les marchés étrangers. En revanche, cela rend les entreprises hors de France moins compétitives sur le marché français puisqu'elles devront payer plus de TVA. C'est le consommateur, et donc principalement le travailleur, qui devra subir l'augmentation du prix des produits importés. Augmenter la TVA a donc les mêmes effets qu’une dévaluation de la monnaie (désormais impossible puisque le franc a disparu !)

En outre, il est plus que probable que les entreprises hexagonales en profiteront également pour augmenter leurs prix, puisque leurs concurrents étrangers augmenteront les leurs (sauf à compenser intégralement la hausse de la TVA par une baisse de leurs marges). Et là encore, c"est le consommateur, et donc principalement le travailleur, qui devra en subir les conséquences négatives.

La TVA sociale permettra donc bien aux entreprises hexagonales d’améliorer leur compétitivité par rapport à leurs concurrentes étrangères. Mais les travailleurs devront également mettre la main à la poche puisque les prix augmenteront.

Pour faire face à la crise des dettes publiques, Merkel et Sarkozy se sont mis d'accord fin février pour convoquer un sommet extraordinaire de l'UE le 11 mars, avec à l'ordre du jour l'adoption d'un « pacte de compétitivité », rebaptisé depuis « pacte pour l"euro ». Ce pacte est en fait la contrepartie exigée par l"Allemagne à l'augmentation du Fonds Européen de Stabilité Financière (« doté » (3) de 440 milliards d'euros), destiné à jouer les préteurs en dernier ressort pour les États en difficulté. Pour sauver l'euro, l"Allemagne veut éviter la mise en place de transferts budgétaires des États les plus riches vers les États les plus pauvres : Merkel veut imposer une réduction drastique du niveau de vie des travailleurs des États périphériques, et c'est à cette condition qu'elle veut bien « abonder » le Fonds européen.

Le « pacte de compétitivité » proposé par Merkel et Sarkozy prévoyaient, dans sa première version :

Si certaines formulations ont été revues pour trouver un consensus (non plus supprimer l'indexation des salaires mais la « revoir », suppression de la référence aux 67 ans), les grandes orientations proposées par Merkel et Sarkozy ont été adoptées, montrant que les bourgeoisies sont capables de s'unir quand il s'agit de se mettre d"accord pour faire payer les travailleurs.

1) Prévisions, qui avaient été revues à la hausse … et qui seront certainement revues rapidement à la baisse ! Comme l'économie capitaliste, les prévisions des économistes bourgeois sont elles-mêmes cycliques !

2) http://www.npa2009.org/content/c%E2%80%99est-la-faute-au-co%C3%BBt-du-travail%E2%80%89

3) Ce fonds n'existe pas : il s'agit simplement des sommes que les États les plus solides de l'UE sont prêts à emprunter sur les marchés pour « venir en aide » (c"est-à-dire prêter à leur tour) aux États les plus fragiles. Tant que les États les plus fragiles remboursent, les États les plus solides ne payent rien (au contraire ils gagnent de l'argent) ; c'est seulement au cas où les États les plus fragiles font défaut sur leur dette que les États les plus riches en sont pour leur poche.

Télécharger au format

![]()

.jpg)

.jpg)