Agenda militant

Ailleurs sur le Web

![[RSS]](images/rss.jpg "S’abonner au flux RSS")

- Propagande, Médias et Démocratie - Noam Chomsky et Robert W. McChesney (24/07)

- Barbara Butch : décryptage de la dernière offensive médiatique (23/07)

- En forêt de Fontainebleau par Alice BSÉRÉNI (23/07)

- Ormuz et Bab el-Mandeb bloqués ? Le scénario d’un "siège" maritime du Golfe persique (23/07)

- Yémen: les Houthis revendiquent des frappes contre «deux pétroliers saoudiens» en mer Rouge (23/07)

- Le monde du travail brûle, et le pouvoir regarde ailleurs (22/07)

- La République, une et divisible ? Discussion avec Mélenchon (22/07)

- Mélenchon : "Une nouvelle gauche d’action a surgi, elle est faite d’insoumis et de verts, tous écologistes" (22/07)

- Sélection d’articles de sites d’extrême-gauche (21/07)

- Michael Roberts - Les entreprises de l’Union européenne : un "capitalisme de rente" ? (21/07)

- Michael Roberts : Le ralentissement de la Chine (21/07)

- Monique Barbut, ministre de la transition écologique, présentera sa démission d’ici au conseil des ministres de mercredi, annonce son entourage (21/07)

- Le seul recyclage que vous aurez sera la guerre (19/07)

- Critique du projet des Ecologistes par Clémence Guetté (19/07)

- Manifeste des intellectuel·les arabes contre la normalisation avec Israël et pour le droit des peuples arabes à l’autodétermination (19/07)

- La lutte contre le CPE vingt ans après, ou comment la jeunesse a fait plier la droite (19/07)

- 3 500 morts de chaud, brevet des collèges bradé : bienvenue en nullocratie ! (19/07)

- Lutter contre les "ingérences intérieures" : les propositions glaçantes du Sénat (18/07)

- Mélenchon 2027 : Synthèse des contributions (18/07)

- Penser à partir d’Exarcheia (16/07)

- Le déclin mondial des États-Unis : causes et conséquences (16/07)

- Communiqué de presse de Ritchy Thibault (16/07)

- Le marxisme de Tina Modotti (15/07)

- Corée du Sud : les travailleurs·ses de Samsung montrent la voie (15/07)

- 1000 jours déjà 1000 jours horribles pour la population civile de Gaza horrifiée et effrayée (15/07)

Liens

Marxisme, argent et inflation

Lien publiée le 3 décembre 2022

Ces articles de la rubrique « Ailleurs sur le web » sont publiés à titre d'information et n'engagent pas la Tendance CLAIRE.

Marxisme, argent et inflation | Théorie économique | Histoire & Théorie (marxist.com)

(traduction automatique)

Après des décennies de faible inflation et de taux d’intérêt au plus bas, les économies du monde entier sont maintenant confrontées à un spectre jamais vu depuis les années 1970 : la hausse des niveaux d’inflation combinée au début d’une autre récession.

Il est clair que nous sommes entrés dans un; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">nouveau chapitre de la crise du capitalisme mondial, que les stratèges du capital eux-mêmes ont du mal à expliquer.

Cet article pose la question suivante : quelle conjonction de facteurs se cache derrière l’étape actuelle de la crise du capitalisme ? Qu’est-ce qui cause vraiment l’inflation? Et quel effet l’inflation – et les tentatives de la classe dirigeante de freiner l’inflation – auront-elles sur la lutte des classes ?

Cet article a été écrit pour le numéro 38 de la revue théoriqueIn Defence of Marxismcet été. Depuis sa rédaction, les événements ont confirmé notre analyse.

Comme prévu, les banques centrales ont commencé à; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">relever considérablement les taux d’intérêtà des niveaux jamais vus depuis la crise de 2008. Et, comme nous l’avions prédit, malgré le fait que certains facteurs alimentant l’inflation – comme le chaos de la chaîne d’approvisionnement – se soient atténués, ces mesures monétaristes n’ont pas réussi à maîtriser l’inflation.

En effet, comme l’explique Adam Booth, l’inflation ne peut pas être contrôlée simplement en relâchant ou en resserrant la masse monétaire. L’inflation est causée par une concaténation de facteurs dans ce système anarchique et chaotique qu’est le capitalisme. Comme les symptômes fiévreux d’un patient hospitalisé, l’inflation est un symptôme d’un système malade.

[; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">Pour vous abonner ou acheter la dernière édition de; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">En défense du marxisme; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">, ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">cliquez ici.]

Partout dans le monde, le fléau de l’inflation sème la peur dans le cœur de la classe ouvrière et de la classe dirigeante.

Pour les travailleurs, la hausse des prix à tous les niveaux – de l’énergie au logement, en passant par les transports et la nourriture – conduit à une; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">catastrophe du coût de la vie.

Par définition, l’inflation signifie la dévaluation d’une monnaie; l’argent achète moins de biens et de services qu’auparavant. Ainsi, le pouvoir d’achat des salaires a diminué.

Même lorsque les travailleurs sont en mesure d’obtenir des salaires plus élevés, cela est généralement à la traîne par rapport à l’augmentation des loyers et des factures, ce qui entraîne une baisse des revenus réels des ménages.

Au moment de la rédaction du présent rapport, le chiffre global de; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">l’inflation au Royaume-Uni a grimpé à 9%, le niveau le plus élevé en quatre décennies. Et; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">les prévisionnistes prédisentque ce nombre pourrait culminer à plus de 10% plus tard cette année.

Des chiffres similaires ont également été observés aux États-Unis, avec; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">des prix bondissant de 8,5% en mars par rapport à 12 mois plus tôt. En Europe, le nombre équivalent est de 7,5%. Dans les pays capitalistes avancés de l’OCDE, ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">il est de 7,7%.

Pour les politiciens et les décideurs, ce n’est pas seulement l’instabilité sociale et économique causée par l’inflation qui les empêche de dormir la nuit, mais la prise de conscience alarmante qu’ils ont peu de traitements pour lutter contre cette maladie sur plusieurs fronts. Et pire encore, que le « remède » – des taux d’intérêt plus élevés et une nouvelle récession mondiale – pourrait être pire que le mal.

Pour les travailleurs qui souffrent de la pression de la hausse des coûts et de la stagnation des salaires réels, la question vitale est : comment lutter contre cette menace d’inflation ?

Pour répondre à cette question de 64 millions de dollars (ou devrait-il s’agir de 64 milliards de dollars, dans la monnaie dévaluée d’aujourd’hui?), nous devons d’abord comprendre ce qu’est l’inflation et d’où elle vient.

Salaires, prix et profits

Malgré toutes leurs différences apparentes, en dernière analyse, les keynésiens et les monétaristes s’accordent à dire que c’est la classe ouvrière qui doit payer pour cette crise. Le « choix » qu’ils présentent aux travailleurs est entre la mort par pendaison ou la mort par mille coupures.

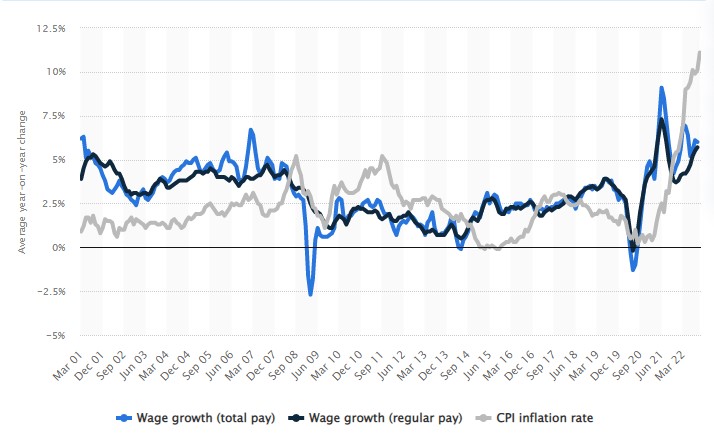

Des preuves récentes de la croissance moyenne des salaires qui luttent pour suivre la hausse effrénée des prix montrent que les travailleurs ne sont pas la cause de l’inflation, mais ses victimes / Image: Statista

Des preuves récentes de la croissance moyenne des salaires qui luttent pour suivre la hausse effrénée des prix montrent que les travailleurs ne sont pas la cause de l’inflation, mais ses victimes / Image: Statista

Aucun des deux camps n’offre de véritable solution, puisque le problème, à la racine, réside dans le système même qu’ils défendent : le capitalisme.

En dépouillant leur shadow-boxing, nous voyons que ces deux ailes de l’économie bourgeoise sont en fait unies en termes de remède qu’elles prescrivent pour lutter contre l’inflation : l’austérité et les attaques contre les salaires des travailleurs.

Les économistes bourgeois de tous bords, à cet égard, aiment pointer du doigt les syndicalistes gênants, dont on dit qu’ils provoquent des spirales de prix à la hausse avec leurs revendications de salaires plus élevés.

De même, il est à la mode de nos jours pour les commentateurs économiques d’avertir que les prix augmenteront en raison des « anticipations d’inflation » – un euphémisme pour les travailleurs qui tentent de suivre le rythme de l’escalade du coût de la vie.

Cependant, des preuves récentes ont porté un coup à cette absurdité réactionnaire. Alors que la ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">croissance des salaires moyensa du mal à; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">suivre la hausse effrénée des prix, malgré les; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">pénuries de main-d’œuvre persistantesdans de nombreuses industries et secteurs vitaux, il est clair que les travailleurs ne sont pas la cause de l’inflation, mais ses victimes.

En effet, loin de voir une « spirale salaire-prix » entraînée par les travailleurs, il existe en fait ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">une « spirale profit-prix » pour les capitalistes – les; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">banquiers recevant des bonus records et les grandes entreprises continuant à tirer des profits alléchants, malgré l’augmentation des coûts.

Parallèlement à cette réfutation empirique, Karl Marx a théoriquement répondu à ces arguments de droite il y a longtemps.

Dans sa brochureValue, Price, and Profit, par exemple, basée sur une série de conférences données à la Première Internationale en juin 1865, Marx polémique contre le « citoyen » John Weston, un réformiste éminent influencé par les idées libérales d’économistes bourgeois tels qu’Adam Smith et David Ricardo.

; _mstmutation="1" _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">Selon Marx, La position de Weston pourrait se résumer ainsi : « (1) qu’une augmentation générale du taux de salaire ne serait d’aucune utilité pour les travailleurs ; 2) que, par conséquent, etc., les syndicats ont un effetnéfaste.[1]

Marx a utilisé ce débat comme une occasion d’exposer ses propres idées économiques, en particulier en ce qui concerne la loi de la valeur, basée sur la; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">théorie de la valeur-travail (LTV), et la différence entre lesvaleurset lesprix.

L’idée maîtresse de l’exposé de Marx est que les prix des marchandises – biens et services produits pour l’échange sur le marché – ne sont pas arbitraires ; Ils ne sont pas non plus décidés par les caprices subjectifs des capitalistes. Au contraire, les prix sont déterminés par des lois et des dynamiques objectives, qui peuvent être comprises et examinées.

Marx a souligné que les prix ne sont pas déterminés par l’addition des salaires et des profits, comme l’affirmaient les économistes classiques bourgeois. Les prix sont plutôt, en gros, l’expression monétaire de la valeur des marchandises.

Les prix varient en fonction de l’offre et de la demande, a expliqué Marx. Mais dans un marché libre, sous la pression de la concurrence, ces prix devraient fluctuer autour d’un niveau moyen – la valeur d’une marchandise, déterminée par letemps de travail socialement nécessairepour produire un bien donné.

C’est la classe ouvrière, en d’autres termes, qui produit toute nouvelle valeur dans la société, ajoutant de la valeur aux marchandises en appliquant son travail dans le processus de production. Et cette valeur, à son tour, est ensuite distribuée entre les travailleurs et les capitalistes, respectivement, sous forme de salaires et de profits.

Il est important de noter que Marx a souligné que les travailleurs eux-mêmes vendent une marchandise au capitaliste : leur force de travail ; c’est-à-dire leur capacité ou leur capacité à travailler pendant une heure, un jour, une semaine donnés, etc. Et en échange de cette marchandise, ils reçoivent un salaire.

La force de travail, à bien des égards, est comme n’importe quelle autre marchandise. Il a une valeur, déterminée par le temps de travail socialement nécessaire pour produire cette marchandise. Pour la force de travail, cela signifie le temps moyen nécessaire pour maintenir et reproduire la classe ouvrière elle-même, sous forme de nourriture, de vêtements, de logement, d’éducation, etc.

De même, la force de travail a un prix : le salaire moyen que les travailleurs reçoivent. Et comme les prix en général, les salaires peuvent également fluctuer au-dessus ou au-dessous de la valeur de la force de travail par l’offre et la demande. Contrairement à d’autres marchandises, cependant, cela ne se produit pas simplement par les forces du marché, mais par la lutte des classes.

Cela touche au point principal de Marx. Comme pour les prix, les profits des capitalistes ne sont pas arbitraires. Ils ne sont pas obtenus par tricherie; en « achetant pas cher et en vendant cher ». Les lois de la concurrence, en général, empêchent les capitalistes d’ajouter simplement une surtaxe à leurs coûts.

En effet, à l’heure actuelle, de nombreuses entreprises – ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">en particulier les plus petites, sans l’échelle et le pouvoir de fixation des prix des grands monopoles – se plaignent de ne pas pouvoir simplement répercuter l’augmentation des coûts (notamment pour l’énergie et les transports) sur les clients, sans voir un impact sur leurs ventes.

Même s’ils pouvaient fixer les prix de cette manière, Marx a noté que ce que les capitalistes gagnaient d’une main en tant que vendeurs, ils le perdraient simplement de l’autre en tant qu’acheteurs, à mesure que leurs propres coûts de production (y compris les salaires) augmenteraient. Ce serait un cas de voler Pierre pour habiller Paul.

Au contraire, comme Marx l’explique, les profits représentent le travail non rémunéré de la classe ouvrière : la plus-value qui est produite au-delà de celle reversée aux travailleurs pour leur force de travail sous forme de salaire.

À qui la faute?

En résumé, la classe ouvrière, au cours de la journée, de la semaine ou de l’année de travail, produit une somme de valeur. Et, ; _mstmutation="1" _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">comme Marx l’explique : « Cette valeur donnée, déterminée par le temps de son travail, est le seul fonds dans lequel lui et le capitaliste doivent tirer leurs parts ou dividendes respectifs, la seule valeur à diviser en salaires et profits... »[2]

Marx a expliqué que l’inflation déplace les revenus entre capitalistes et travailleurs – normalement au détriment des travailleurs / Image: domaine public

Marx a expliqué que l’inflation déplace les revenus entre capitalistes et travailleurs – normalement au détriment des travailleurs / Image: domaine public

L’inflation ne rend donc pas la société plus riche en termes de richesse réelle. Mais il redistribue la richesse entre créanciers et débiteurs, et déplace les revenus entre capitalistes et travailleurs – normalement au détriment des travailleurs, car les prix augmentent plus vite que les salaires.

Partant de là, Marx poursuit :

« Puisque le capitaliste et l’ouvrier n’ont qu’à diviser cette valeur limitée, c’est-à-dire la valeur mesurée par le travail total de l’ouvrier, plus l’un obtient, moins l’autre obtiendra, etvice versa...

« Si les salaires changent, les profits changeront dans une direction opposée. Si les salaires baissent, les profits augmenteront; Et si les salaires augmentent, les profits baisseront. »[3]

En d’autres termes, toute augmentation réelle des salaires des travailleurs ne peut se produire qu’en mordant dans les profits de la classe capitaliste. Et c’est pourquoi, comme nous le voyons aujourd’hui, les patrons – et leurs serviteurs dans les médias, la City et Westminster – lancent une attaque aussi féroce contre les travailleurs chaque fois que, comme Oliver Twist, ils osent en demander plus.

Il est donc clair que les travailleurs ne sont pas à blâmer pour l’inflation, mais sont constamment contraints de se battre pour maintenir leur niveau de vie face à la flambée des coûts et à l’assaut des patrons.

« Toute l’histoire du passé prouve que chaque fois qu’une telle dépréciation de l’argent se produit, les capitalistes sont sur le qui-vive pour saisir cette occasion de frauder l’ouvrier. »[4]; _mstmutation="1" _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">Marx notedansValeur, Prix et Profit.

En effet, la plupart des grands marchés étant dominés par une poignée de puissants monopoles, les chefs d’entreprise ont profité de la pandémie de manière opportuniste pour participer à des prix abusifs et à des profits.

Les entreprises de l’indice boursier S&P 500, par exemple, ont vu leurs; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">« bénéfices » globaux augmenter d’environ 50% en 2021, les marges bénéficiaires restant à des sommets historiques de près de 13% tout au long de l’année. Certains analystes bourgeois, quant à eux, ont estimé que les « marges » pourraient être responsables de plus de; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">70% de la hausse des prix en Amérique depuis la fin de 2019; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">.

Ce sont donc généralement les travailleurs qui courent après les prix, et non l’inverse. Comme Marx le résume dans sonmagnum opus, Le Capital :

« S’il était dans la capacité des producteurs capitalistes d’augmenter les prix de leurs marchandises à volonté, ils pourraient et feraient le faire même sans aucune augmentation des salaires. Les salaires n’augmenteraient pas non plus avec une baisse des prix des matières premières. La classe capitaliste ne s’opposerait jamais aux syndicats, puisqu’ils seraient toujours et en toutes circonstances capables de faire ce qu’ils font actuellement exceptionnellement dans certaines conditions particulières et pour ainsi dire locales – c’est-à-dire utiliser toute augmentation de salaire pour augmenter les prix des marchandises à un degré beaucoup plus élevé, et ainsi cacher un plus grand profit.

« Toute l’objection est un leurre apporté par les capitalistes et leurs flagorneurs économiques... L’effet est alors pris pour la cause. Cependant, les salaires augmentent (même si rarement, et proportionnellement seulement dans des cas exceptionnels) avec l’augmentation du prix des moyens d’affaissement nécessaires. Leur hausse est le résultat de la hausse des prix des matières premières, et non la cause de celle-ci. »[5]

« Une lutte pour une augmentation des salaires ne suit que les changementsantérieurs», souligne Marx en réponse à Citizen Weston, « en un mot, comme des réactions du travail contre l’action antérieure du capital. »[6]

Capital fictif

Pour Marx et les marxistes, donc, la réponse aux questions monétaires doit finalement être recherchée dans une compréhension de la valeur et de ses lois ; de la production et de l’échange généralisés de marchandises; et du système de profit qui en découle.

Les projets improductifs tels que les dépenses d’armement sont des exemples de capital fictif / Image: Domaine public

Les projets improductifs tels que les dépenses d’armement sont des exemples de capital fictif / Image: Domaine public

Ce n’est qu’armés d’une compréhension marxiste de la valeur et des prix, comme indiqué ci-dessus, que nous pouvons commencer à donner un sens aux forces et aux facteurs réels derrière l’inflation – y compris la crise actuelle.

Tout d’abord, il y a le rôle de ce que Marx appelait le « capital fictif » : la circulation de l’argent dans l’économie sans circulation de valeur qui l’accompagne ; L’argent qui circule en tant que capital – l’argent cherchant à créer plus d’argent – sans aucune production associée de marchandises.

Avant d’aller plus loin, cependant, nous devons d’abord répondre à la question: qu’est-ce que l’argent?

En substance, ; _mstmutation="1" _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">explique Marx, l’argent est une mesure universelle de la valeur; un étalon standard, par rapport auquel la valeur de toutes les autres marchandises peut être exprimée.[7]

Les prix, à leur tour, sont l’expression monétaire de la valeur; L’unité de mesure du temps de travail socialement nécessaire s’est cristallisée dans les marchandises.

; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">L’argent surgit organiquement et historiquementaux côtés de la société de classes et de la propriété privée, à partir des besoins de la production, de l’échange et du commerce des marchandises.

Initialement, cela prend la forme de la marchandise monétaire: une marchandise qui a de la valeur en soi, avec son propre temps de travail socialement nécessaire intégré; qui peut être échangé contre toutes les autres marchandises; et que toutes les autres marchandises peuvent être comparées, agissant ainsi comme un équivalent universel.

À partir du 6ème siècle avant JC, par exemple, nous assistons à l’émergence de la monnaie, avec l’utilisation de métaux précieux – tels que l’or et l’argent – comme marchandise monétaire. Et par la suite, la monnaie à base métallique, sous diverses formes, a dominé pendant des millénaires par la suite, jusqu’au 20ème siècle.

Au fil du temps, par dilution, les métaux précieux circulant sous forme de monnaie ont été dévalués. En d’autres termes, la valeur nominale nominale des pièces de monnaie a été séparée de la valeur réelle du métal circulant sous forme de monnaie.

Dans le processus, à la place d’une marchandise monétaire avec sa propre valeur intrinsèque, l’argent – sous forme de pièces de monnaie, puis de billets de papier, et maintenant même de chiffres sur un écran – est devenu une collection de simples jetons, agissant comme une; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">représentation de la valeur.

Une certaine quantité de monnaie, en d’autres termes, agit comme un symbole pour une certaine quantité de valeurs, incorporées dans les marchandises. Et les prix, à leur tour, varient en fonction de la masse monétaire, de la quantité de valeur en circulation et de la « vélocité » de la monnaie (le taux ou la fréquence à laquelle les échanges ont lieu au sein de l’économie).

Toutes choses étant égales par ailleurs, donc, si la monnaie circulant dans l’économie augmente sans augmentation correspondante des valeurs en circulation, sous la forme de marchandises achetées et vendues sur le marché, cela signifie que les prix augmenteront en conséquence.

Cela met en évidence l’instabilité et les tendances inflationnistes implicites dans l’utilisation des jetons monétaires comme symbole de valeur, si ceux-ci ne sont pas liés à une base matérielle en termes de matières premières ayant une valeur réelle – comme c’est le cas aujourd’hui avec ce que l’on appelle les monnaies « flottantes » (ou « fiat »).

À la base, qu’il s’agisse de papier-monnaie ou de représentations numériques, ces jetons sont des billets à ordre à payer au porteur; des promesses qui devraient être soutenues par des matières premières ayant une valeur réelle – soit en termes d’activité productive réelle, soit sous la forme de la marchandise monétaire, c’est-à-dire l’or. Sinon, cela conduira à l’inflation.

Entre alors le capital fictif : l’argent mis en circulation (en tant que capital), sans aucune base matérielle en termes de valeur (c’est-à-dire de marchandises) produite.

Cela peut prendre de nombreuses formes : obligations d’État représentant des dettes nationales ; actions, actions, titres et autres produits financiers complexes inventés et vendus aux investisseurs; et les dépenses de l’État pour des projets improductifs, tels que des armes ou des routes qui ne mènent nulle part.

Marx opposait ce capitalfictifà celui du capitalréel (productif), investi dans les moyens de production et la force de travail ouvrière ; et celui du capitalmonétaire, les fonds réels à la disposition des capitalistes.

Alors que le capital réel est investi pour produire une plus-value réelle, Marx a expliqué que le capital fictif est une revendication illusoire sur des profits futurs qui n’existent pas encore; « simplement un titre de propriété sur une partie correspondante de la plus-value à réaliser par [le capital effectivement investi]. »

« Tout ce papier », poursuit Marx, « ne représente en fait rien de plus que des créances accumulées, ou des titres légaux, sur la production future dont la valeur monétaire ou la valeur du capital ne représente pas de capital du tout, comme dans le cas des dettes de l’État, ou est réglementée indépendamment de la valeur du capital réel qu’elle représente. »[8]

Sous l’étalon-or – introduit et répandu dans les décennies qui ont suivi les guerres napoléoniennes, en réponse à l’inflation des prix de guerre et des dettes nationales – les jetons monétaires et le papier en circulation sont restés ancrés à une base matérielle et métallique, à savoir l’or.

Cela a empêché la masse monétaire de se séparer complètement de la valeur en circulation.

; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">L’effondrement de l’étalon-or – d’abord pendant la Première Guerre mondiale, puis pour de bon pendant la Grande Dépression – a supprimé cette contrainte. Et cela a été favorisé par la fin du système monétaire d’après-guerre de Bretton Woods en 1971.

; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">Dans le cadre de la configuration de Bretton Woods, les devises des pays étaient rattachées au dollar américain, qui à son tour était fixé à l’or au prix de 35 dollars l’once. Cela a été rendu possible par la force du capitalisme américain après la 2e guerre mondiale et la position hégémonique de l’impérialisme américain, reflétée dans le fait que les deux tiers des lingots du monde résidaient à Fort Knox. En d’autres termes, le dollar était effectivement considéré comme « aussi bon que l’or ».

Au cours des décennies suivantes, cependant, alors que le capitalisme américain subissait un déclin relatif, la force du dollar a été sapée. Les excédents de la balance des paiements américaine se sont transformés en déficits. Et jouant le rôle de gendarme mondial, en Corée et au Vietnam, par exemple, l’impérialisme américain a dépensé une fortune en armes, créant des pressions inflationnistes qui ont encore affaibli le dollar.

Finalement, les tensions sont devenues insupportables et la convertibilité des dollars en or au taux précédent est devenue intenable. L’accord de Bretton Woods a été abandonné et l’ère des monnaies flottantes est née.

Depuis lors, les gouvernements souverains et les banques centrales (c’est-à-dire ceux qui ont leur propre monnaie fiduciaire indépendante) ont été libres d’imprimer de l’argent sans restriction – une prérogative dont les keynésiens ont régulièrement pleinement profité au cours du siècle dernier, introduisant toutes sortes de distorsions inflationnistes horribles dans le système capitaliste dans le processus.

Les limites du keynésianisme

Ironiquement, ; _mstmutation="1" _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">Keynes lui-même n’était pas fan de l’inflation.[9]Au contraire, en tant que champion autoproclamé de la; _mstmutation="1" _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">« bourgeoisie éduquée », il considérait les mesures expansionnistes comme un mal nécessaire pour sauver le capitalisme – en temps de crise – des dangers de la dépression et de la déflation.

Keynes a souligné la nécessité d’une gestion de la demande pour maîtriser les prix – principalement, cela signifiait restreindre les salaires des travailleurs / Image: Socialist Appeal

Keynes a souligné la nécessité d’une gestion de la demande pour maîtriser les prix – principalement, cela signifiait restreindre les salaires des travailleurs / Image: Socialist Appeal

La différence de Keynes avec les monétaristes ne portait pas sur la menace de l’inflation, mais sur la façon de la combattre. Alors que ses adversaires libertaires se concentraient sur le contrôle de la masse monétaire, il soulignait la nécessité d’une gestion de la demande pour maîtriser les prix. Principalement, pour l’économiste anglais, cela signifiait restreindre les salaires des travailleurs.

Par exemple, après avoir préconisé des dépenses publiques pour stimuler la demande pendant la Grande Dépression, Keynes a proposé pendant la Seconde Guerre mondiale; _mstmutation="1" _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">une politique de « salaire différé » afin de restreindre la demande en temps de guerre et donc de faire baisser les prix.[10]

Aujourd’hui, cependant, les politiques keynésiennes (de financement du déficit et de relance gouvernementale) sont synonymes d’inflation. Pendant ce temps, les disciples modernes de Keynes – y compris les réformistes de gauche, qui ont embrassé sans réserve sa doctrine – sont dangereusement nonchalants quant aux risques inflationnistes inhérents à leurs propositions.

Au cours des dernières décennies, la classe dirigeante a semblé blasée face à la menace de l’inflation. Lorsque l’économie était en plein essor, ils fermaient joyeusement les yeux sur les contradictions fomentées par le crédit bon marché, le capital fictif et les monnaies flottantes. Et quand le capitalisme est entré en crise, ils ont donné un coup de pied dans la boîte, prenant des mesures désespérées à court terme, au détriment de s’enfoncer dans un trou plus profond à long terme.

À cet égard, la réponse keynésienne de la classe dirigeante à la crise du coronavirus a sans aucun doute contribué à attiser les flammes de l’inflation, en injectant à nouveau une rafale de capital fictif dans l’économie mondiale.

Au fur et à mesure que le virus se propageait, la société s’est confinée; les rues principales vidées; et la production a été mise en veilleuse à travers la planète. ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">L’économie mondiale a commencé à tomber en chute libre. La classe dirigeante est donc intervenue, déployant une intervention sans précédent de l’État pour empêcher le système d’imploser.

À ce jour, ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">environ 16 000 milliards de dollarsont été fournis à l’échelle mondiale sous forme de soutien budgétaire, par le biais de dépenses et de dons publics. 10 000 milliards de dollars supplémentaires ont été injectés dans l’économie par les banques centrales, sous la forme d’un assouplissement quantitatif (QE) et d’un financement monétaire : utiliser de l’argent nouvellement imprimé pour financer les emprunts publics.

Les séries répétées de mesures de relance liées à la pandémie aux États-Unis, par exemple, ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">équivalent à environ 25 % du PIB ; c’est-à-dire des dépenses publiques équivalentes en valeur à un quart de ce que le pays – le plus riche du monde – produit en un an.

Après avoir allumé leurs presses à imprimer virtuelles, les banques centrales des pays capitalistes avancés sont; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">maintenant chargées de dettes publiques.

La Fed et la Banque d’Angleterre détiennent respectivement environ 40% des bons du Trésor et 30% des gilts, alors que le chiffre équivalent au Japon est de 44%. ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">À titre de comparaison, avant la crise de 2008, la Fed ne détenait que 7% des obligations du pays, soit environ 3% du PIB américain. De même, la Banque centrale européenne (BCE) détient désormais des actifs représentant plus de 60 % du PIB de la zone euro, ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">contre 20 % avant 2008.

Cela donne un sentiment d’échelle décourageant en ce qui concerne les montants de capitaux fictifs injectés dans l’économie mondiale en réponse au krach COVID.

Au Royaume-Uni et en Europe, une partie de ce soutien de l’État a servi à subventionner les salaires des travailleurs licenciés. Mais plutôt que d’agir comme un stimulant économique, cela a principalement remplacé la demande qui se serait autrement effondrée si le chômage de masse s’était installé.

Aux États-Unis, en revanche, le gouvernement a envoyé 250 milliards de dollars de chèques corona à des millions de ménages, dans le but de stimuler la consommation, tout en augmentant temporairement les allocations de chômage.

Mais avec de vastes pans de l’économie – tels que l’hôtellerie et le tourisme – dans l’animation suspendue, une grande partie de cet argent a été économisée, pas dépensée. ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">Selon une enquête américaine: 42% ont été dépensés; 27 % ont été épargnés; et les 31 % restants ont servi à rembourser des dettes.

Le résultat est que, à mesure que les restrictions COVID ont été supprimées, une vague de demande refoulée a été libérée dans l’économie. ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">Selon certaines estimations, cette épargne personnelle accumulée représentait jusqu’à 10% du PIB dans des pays comme le Royaume-Uni (bien que très inégalement répartie dans la population).

Combiné aux mesures de relance gouvernementales et à l’assouplissement quantitatif de la banque centrale, cela a entraîné une; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">augmentation massive de la masse monétaire au sens large, et donc de la demande des consommateurs. Cependant, la production, étouffée par les arrêts et les pénuries liés à la pandémie, n’a pas été en mesure de suivre. Cela reflète l’anarchie de la production capitaliste et du marché.

En d’autres termes, une circulation réduite des valeurs (marchandises) dans l’économie mondiale est maintenant représentée par une circulation accrue de l’argent, conduisant à une augmentation généralisée des prix.

Ces turbulences, quant à elles, ont été encore amplifiées par; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">l’évolution des habitudes des consommateurs. Cela signifie que les déséquilibres entre l’offre et la demande sont beaucoup plus prononcés dans certains secteurs que dans d’autres, ce qui entraîne des hausses de prix spectaculaires dans ces industries à mesure que les ressources sont réaffectées.

Cela démontre clairement les limites du keynésianisme et de toutes les tentatives de gestion du capitalisme. Dans un effort pour sauver leur système à court terme, la classe dirigeante n’a fait; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">qu’exacerber toutes les contradictions au sein de l’économie mondiale, conduisant à une flambée des prix, à des montagnes de dettes et à une volatilité et une instabilité encore plus grandes sur le marché mondial.

En d’autres termes, toutes les mesures prises par les capitalistes pour éviter les crises et alimenter les booms dans le passé reviennent maintenant les mordre – se transformant en leur contraire, et préparant les conditions d’une crise beaucoup plus profonde : économiquement, socialement et politiquement.

Dépenses d’armement

Le capital fictif, comme mentionné précédemment, peut également apparaître sous d’autres formes – les dépenses d’État en matière d’armement en étant un excellent exemple.

Ted Grant Willthere be a slump? était une réponse aux keynésiens qui croyaient que les dépenses publiques en armement pouvaient surmonter la contradiction de la surproduction / Image: Tendance marxiste internationale

Ted Grant Willthere be a slump? était une réponse aux keynésiens qui croyaient que les dépenses publiques en armement pouvaient surmonter la contradiction de la surproduction / Image: Tendance marxiste internationale

Les fabricants d’armes ne produisent pas de capital constant, sous forme d’usines, de machines ou d’infrastructures à usage productif. Mais ils ne produisent pas non plus de biens de consommation, qui servent à maintenir et à reproduire la force de travail – c’est-à-dire la classe ouvrière.

En d’autres termes, l’activité de ce secteur ne contribue pas de manière productive à l’augmentation des valeurs en circulation. Dans le même temps, l’industrie de l’armement et ses travailleurs doivent prendre une part du produit économique total, sous forme de salaires et de profits.

Du point de vue du système capitaliste dans son ensemble, les dépenses d’armement de l’État sont donc une forme de consommation improductive ; une ponction colossale sur l’économie – similaire, comme Keynes l’a suggéré, à payer des travailleurs pour creuser des trous dans le sol.

Ceci, en effet, est un capital fictif qui se présente sous une autre forme. Ted Grant a expliqué cela dans; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">Will there be a slump?: une réponse aux soi-disant « marxistes » qui, pendant le boom d’après-guerre, ont capitulé devant le keynésianisme, croyant que les dépenses publiques en armement pourraient surmonter la; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">contradiction de la surproduction.

En fait, comme expliqué ci-dessus, ces dépenses d’armement n’ont fait qu’accentuer les contradictions du système, contribuant aux tensions qui ont finalement déchiré le dispositif de Bretton Woods. Ceci, à son tour, a conduit à des pressions inflationnistes refoulées qui ont explosé à la surface dans le monde entier.

Fast forward to today, and it is clear that recent promises of increased military spending by US imperialism and its allies will again serve to push up prices across the global economy.

Washington, for example, has passed a bill allowing for $40 billion in military aid to be sent to Ukraine, on top of the $13 billion in war-related donations already sent since the start of the conflict.

In March this year, meanwhile, six other NATO members pledged to increase their defence budgets by a ; style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">combined $133 billion, with ; style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">Germany alone accounting for over $100 billion of this amount.

In total, ; style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">military expenditure by NATO countries amounts to around $1 trillion per year (70% of which is the Pentagon). This figure is up by 2% compared to 12 months previously.

Across the world, ; style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">the number is over $2.1 trillion – equivalent to 2.2% of global GDP: a monstrous burden on society, diverting productive capacity and resources away from supplying basic necessities, and towards destructive wars or the scrapheap.

‘Monetary phenomenon’

The monetarists and libertarians also warn of the dangers of expansionist policies, blaming reckless and feckless governments and their central banks for provoking inflation by employing Keynesian methods and flooding the market with cheap credit.

Monetarists such as Milton Friedman believe that it is simply increases in the money supply that are behind inflation / Image: Public Domain

Monetarists such as Milton Friedman believe that it is simply increases in the money supply that are behind inflation / Image: Public Domain

In particular, these right-wingers frequently point to catastrophic historical examples of hyperinflation – such as Weimar-era Germany, or Venezuela and Zimbabwe in more modern times – to stress that one cannot escape a crisis by printing money.

The monetarists are correct in this assertion. As discussed above, injecting money into circulation without any corresponding increase in values (commodities produced) paves the way for runaway price increases.

Their analysis of money and inflation, however, like all of bourgeois economics, suffers from being extremely exaggerated, one-sided, and mechanical.

And their proposed remedy – deflationary austerity and attacks on wages – is a bitter pill that the working class is made to swallow, when the real problem is the decrepit capitalist system.

“Inflation is always and everywhere a monetary phenomenon,”[11]asserted Milton Friedman, one of the leading figures in the Chicago school of economics, famous for influencing reactionary politicians such as Republican president Ronald Reagan, Tory prime minister Margaret Thatcher, and Chilean dictator General Augusto Pinochet.

In other words, according to Friedman and the monetarists, in all cases, it is simply increases in the money supply that are said to be behind inflation.

But this is an explanation that in fact explains nothing. It is, as Marx called it, ‘money fetishism’: idealistically imbuing money and the money supply with a mystical power, divorced from – and elevated above – the real, objective, dialectical laws that govern the dynamics of the capitalist system.

Le résultat est de confondre la cause et l’effet, conduisant à une confusion toute-puissante, ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">comme l’a expliqué Ted Grant:

« [Les monétaristes] prennent la proposition élémentaire qu’une quantité donnée de monnaie serait nécessaire pour déplacer une quantité donnée de biens dans une économie capitaliste, à une vitesse fixe de l’argent ; et que, si, dans ces circonstances, par exemple, le montant des billets de banque devait être doublé, les prix doubleraient également.

Ils arrivent ensuite à la conclusion que dans une situation d’inflation, si la « masse monétaire » – c’est-à-dire l’émission de billets et de crédit – est réduite, cela entraînerait une baisse proportionnelle des prix, ou du moins arrêterait l’inflation régulière des prix. Ils s’imaginent que l’élimination du symptôme guérira la maladie. »[12]

À la base, c’est du pur réductionnisme. Alors que le marxisme cherche à analyser dialectiquement les phénomènes, d’une manière globale et multidimensionnelle, les économistes bourgeois (à la fois monétaristes et keynésiens) isolent une seule partie d’un tout interconnecté, et transforment ainsi une vérité relative en une erreur grossière.

« Trop d’argent » est certainement un aspect de la question. Mais, d’abord, nous devons nous demander: si c’est une masse monétaire excessive qui provoque l’inflation, alors qu’est-ce qui détermine la masse monétaire?

Et deuxièmement, dire que l’inflation est simplement causée par « trop d’argent après trop peu de biens » n’est pas une réponse. Qu’est-ce quetrop d’argent? Et pourquoi y a-t-iltrop peu demarchandises?

La quantité de monnaie dans l’économie est présentée par les monétaristes comme étant un robinet, contrôlé par l’État, qui peut être ouvert et fermé à volonté. De même, le niveau de production est présenté comme un montant fixe.

En réalité, cependant, ni la masse monétaire ni la production économique ne sont fixes ou indépendantes. Au contraire, sous le capitalisme, les deux sont soumis à la même force motrice : la production du profit.

Les monétaristes mettent tout le fardeau sur les gouvernements et les banques centrales. Mais comme Marx l’explique à divers moments tout au long de ses trois volumes duCapital, l’État n’a pas un contrôle complet sur la masse monétaire sous le capitalisme.

Au lieu de cela, à mesure que le capitalisme se développe, nous voyons le crédit – principalement sous la forme de prêts d’argent par des institutions financières monopolistiques, telles que les banques – jouer un rôle de plus en plus important, agissant comme un levier vital pour l’expansion de la production.

Qu’est-ce qui détermine donc principalement le niveau de monnaie de crédit en circulation ? En bref: la production et la réalisation du profit. Les capitalistes n’empruntent pas de l’argent simplement parce que c’est bon marché, mais pour investir et faire du profit.

Sous le capitalisme, note Marx, l’argentapparaîtcomme le « moteur principal » et la « force motrice permanente » de l’économie. Et il est certainement vrai que les rouages du capitalisme sont graissés avec de l’argent de bout en bout, avec une multitude de transactions – d’achat et de vente – qui dépendent toutes de l’argent qui change de mains.

Mais cela, souligne Marx, n’est qu’une apparence. En réalité, c’est la dynamique du capital – la production et la distribution de marchandises pour le profit – qui détermine la demande de monnaie: en particulier sous forme de crédit, mais aussi en ce qui concerne l’argent et la monnaie.

En d’autres termes, l’inflation peut en effet être un « phénomène monétaire », comme l’a déclaré Friedman. Mais les phénomènes monétaires sont eux-mêmes le reflet des lois de la valeur – les lois régissant le système capitaliste : un système de production et d’échange généralisés de marchandises ; un système de production à but lucratif.

Assouplissement quantitatif

La masse monétaire n’est donc pas le seul déterminant de l’inflation. L’argent n’est pas la force motrice du système capitaliste. Et la politique monétaire n’est pas omnipotente. L’État, en résumé, ne peut pas surmonter les contradictions du capitalisme.

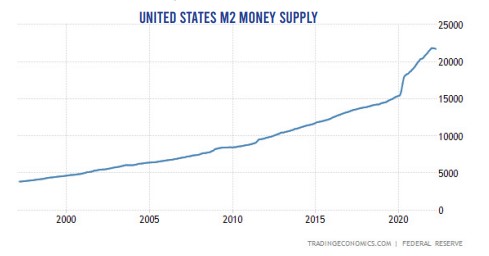

Les monétaristes et les MMTers keynésiens ont tort de concentrer toute leur attention sur la masse monétaire / Image: Réserve fédérale

Les monétaristes et les MMTers keynésiens ont tort de concentrer toute leur attention sur la masse monétaire / Image: Réserve fédérale

La preuve de ce qui précède est venue après le crash de 2008. Avec des taux d’intérêt déjà réduits à près de zéro et des dettes publiques à des niveaux exorbitants, la classe dirigeante était; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">effectivement à court de munitionslorsqu’il s’agissait de lutter contre la crise. Malgré tous leurs efforts, l’investissement et la croissance sont restés anémiques.

Les banques centrales des pays capitalistes avancés ont donc injecté des milliers de milliards dans l’économie mondiale sous la forme d’un assouplissement quantitatif, dans le but d’accroître la liquidité et de stimuler les prêts des banques privées.

En quelques années, la Réserve fédérale américaine a augmenté son bilan de 4,5 billions de dollars. Au Royaume-Uni, la Banque d’Angleterre a créé environ 375 milliards de livres sterling grâce au QE. Et même la BCE est intervenue, achetant plus de 1 000 milliards d’euros d’actifs.

Selon les monétaristes et leur « théorie quantitative de la monnaie », une telle prodigalité aurait certainement dû conduire à une inflation généralisée. Après tout, comme discuté ci-dessus, il semble élémentaire que – toutes choses étant égales par ailleurs – si l’on double (disons) la quantité d’argent en circulation, alors cela doublera simplement le prix de tout.

Mais tout le reste n’est pas égal. Et cette inflation tant annoncée ne s’est jamais matérialisée. En effet, en Europe et ailleurs, ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">la plus grande crainte tout au long de cette période était celle d’une déflation dépressive.

Cela était dû à un certain nombre de facteurs. D’une part, pendant des décennies avant la pandémie, diverses forces ont agi pour exercer une pression à la baisse sur les prix.

Plus important encore, loin de la surchauffe de l’économie mondiale au cours de cette période, la surproduction mondiale – reflétée par une abondance de l’offre par rapport à la demande – a plutôt pesé sur les prix.

De plus, la mondialisation a contribué à maintenir les coûts à un bas niveau, en fournissant des sources de main-d’œuvre et de matières premières moins chères, ainsi qu’une plus grande efficacité grâce aux économies d’échelle. De même, les progrès technologiques (notamment en termes informatiques) ont permis de réduire les coûts du capital.

D’autre part, une grande partie de cette vaste injection d’argent d’assouplissement quantitatif n’a jamais réellement trouvé son chemin dans les poches des consommateurs – c’est-à-dire dans l’économie « réelle » ; dans la circulation réelle.

Plutôt que d’injecter directement de l’argent dans le système, sous la forme d’un « largage héliporté » d’argent liquide entre les mains des gens ordinaires, les banques centrales ont créé de l’argent nouveau pour acheter des actifs financiers (tels que des bons du Trésor, des obligations, etc.) auprès d’institutions bancaires privées. Et cela, espérait-on, encouragerait ces banques à fournir des crédits bon marché aux entreprises et aux ménages.

Au lieu de cela, les banquiers ont réduit leurs prêts et augmenté leurs profits; les entreprises étaient; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">assises sur des réserves d’argent inactif; Et les investisseurs ont canalisé cet argent facile dans une frénésie de spéculation, alimentant les bulles dans les actions, le logement et les; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">crypto-monnaies.

Et tandis que les banques centrales ouvraient les robinets d’un côté, les gouvernements aspiraient la demande de l’économie de l’autre, sous la forme d’austérité et de coupes dans les dépenses publiques. En d’autres termes, une politique monétaire accommodante s’est accompagnée d’une politique budgétaire restrictive.

At the same time, with markets saturated and excess capacity across the board, business investment remained stagnant, meaning that there was little demand for credit from the banks.

This, in turn, meant that whilst the state was creating new money with total abandon, ; style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">the overall money supply – that is, the amount of money actually in circulation – barely altered compared to its historic trend.

The main sources of effective demand, therefore, were all either subdued or in decline. Household consumption was limited by meagre real-wage growth, if any. Government spending was being cut. And private investment was flat. Capitalism was stuck in a funk.

All of this highlights the limits of what can be achieved through monetary policy. The capitalists produce in order to make profits. If they cannot do this, then production and investment will grind to a halt. And, as this recent example shows, no amount of cheap money will convince them otherwise.

Money fetishism

On the other side of the debate amongst bourgeois economists, the ; style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">neo-Keynesian preachers of ‘Modern Monetary Theory’ (MMT) fall into the same trap as the monetarists they criticise, sharing their mechanical, stupefied fixation on the power of money – their money fetishism.

The MMTers, however, turn the argument of their opponents inside out. Like the monetarists, they also wrongly see money as the ‘driving force’ behind capitalism. But rather than calling for tight monetary policy on the back of this, they draw the opposite conclusion: naïvely and falsely believing that governments can stimulate production by printing money.

The fact is that capitalism cannot be managed – neither through monetary policy, nor through tax-and-spend reforms. In fact, ; style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">the ‘solutions’ advocated by MMT zealots, as emphasised already, are a surefire recipe for inflation, as seen today and throughout history, with workers left paying the price.

Both the monetarists and the Keynesian MMTers, then, are incorrect to focus all their attention on the money supply, and to fetishise the power of money under capitalism.

Instead, like Marx, we should be focussing on uncovering the real, objective laws that govern the movements of prices and the dynamics of capitalism. Only then can we have a truly scientific understanding of the capitalist system: a necessary precursor to pointing the way out of this crisis.

In the same way, as with money under capitalism, it is not blood alone that gives vitality to the human body. A healthy blood supply is certainly essential for transporting oxygen and other important nutrients to various organs and tissues. But it is not responsible for producing these; nor does the circulatory system set its own volume and velocity.

Les monétaristes, à cet égard, sont comme des sangsues médiévales, espérant guérir les patients malades en leur suçant l’excès de sang. Les keynésiens, quant à eux, ne proposent guère plus qu’une transfusion sanguine et un pansement collant pour guérir une plaie profondément infectée.

Ni l’un ni l’autre, cependant, ne s’attaquent à la maladie sous-jacente : le capitalisme lui-même.

Système sénile

Pour les monétaristes, comme mentionné ci-dessus, la solution à l’inflation réside dans une politique monétaire restrictive. ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">Certains appellent même à un retour à l’étalon-or, c’est-à-dire lier rigidement la masse monétaire à une marchandise tangible, comme l’or.

Certains monétaristes appellent à un retour à l’étalon-or / Image: Andrzej Barabasz Chepry

Certains monétaristes appellent à un retour à l’étalon-or / Image: Andrzej Barabasz Chepry

En regardant l’histoire de l’inflation sous le capitalisme, il y a une certaine logique à cette suggestion. Après tout, comme nous l’avons déjà noté, les prix ont grimpé en flèche depuis que l’étalon-or a été abandonné dans l’entre-deux-guerres, donnant carteblancheaux banques centrales pour imprimer de l’argent en monnaies fiduciaires.

; _mstmutation="1" _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">Selon l’analyse des économistes de la Banque d’Angleterre, par exemple, les prix au Royaume-Uni ont été multipliés par 20 entre 1948 et 1994.[13]par rapport à un simple triplement des prix au cours de la période de près de trois siècles allant de la fondation de la Banque en 1694 à la fin de la Seconde Guerre mondiale. Et la majeure partie de cette inflation antérieure s’est en fait produite pendant trois périodes de guerre, lorsque l’étalon-or était en grande partie défunt: les guerres napoléoniennes; la Première Guerre mondiale; et la Seconde Guerre mondiale.

Cependant, les monétaristes confondent à nouveau la cause et l’effet. L’étalon-or (et plus tard l’arrangement de Bretton Woods) s’est effondré non pas à cause d’une erreur politique, mais à cause des contradictions insupportables qui s’étaient accumulées dans le système capitaliste mondial.

Les puissances impérialistes ont d’abord abandonné l’étalon-or avec le début de la Grande Guerre, alors qu’elles tentaient de financer leurs efforts de guerre en imprimant de l’argent; Et puis de nouveau (après une brève restauration) dans les années 1930, pendant la crise la plus profonde de l’histoire du capitalisme, alors qu’ils poursuivaient des politiques monétaires expansionnistes afin de stimuler l’économie, de financer les déficits publics et de fournir des liquidités aux banques en faillite.

En substance, cette crise du système monétaire était le reflet de la crise du système capitaliste ; Une rébellion des forces productives contre les barrières de la propriété privée et de l’État-nation.

L’inflation observée depuis n’est pas un symptôme de gouvernements imprudents, mais du fait que nous sommes à l’époque de l’impérialisme; L’époque de la décadence sénile du capitalisme. ; _mstmutation="1" _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">Comme Léon Trotsky l’a expliquédans ses discours à l’Internationale communiste après la Première Guerre mondiale, c’est un signe de la détérioration de la santé du système, qui ne peut être maintenu en vie que par une goutte régulière d’impression monétaire et de dette.[14]

Jusqu’à récemment, les bourgeois croyaient avec arrogance qu’ils avaient réussi à abolir l’inflation. Les monétaristes, par exemple, se vantaient que – sous leur direction « indépendante » – les prix avaient été maîtrisés au cours des dernières décennies, ce qui avait entraîné une ère d’inflationetde chômage relativement faibles dans les pays capitalistes avancés.

Comme nous l’avons déjà expliqué, cependant, cette période d’inflation modérée n’était pas due à des méthodes monétaristes, mais était le produit de facteurs objectifs – tels que la surproduction, la mondialisation, l’automatisation et d’autres – qui se sont combinés pour contenir les prix.

Il est vrai que la classe dirigeante a poussé des politiques déflationnistes d’austérité et de réduction des salaires depuis les années 1970, au moins. Mais le résultat en a été la dévastation économique et sociale, qui n’a été que (partiellement) atténuée par une expansion massive du crédit.

Et le contrepoint à cela a été les énormes dettes accumulées par les gouvernements, les entreprises et les ménages à travers le monde au cours de cette période – accumulant à nouveau les contradictions, qui ont finalement éclaté avec le début du krach de 2008.

Les épisodes d’inflation et l’endettement croissant, à cet égard, sont les deux faces d’une même médaille. Les deux sont le reflet de l’impasse du capitalisme, qui nécessite des injections toujours plus importantes de capital fictif pour survivre. Mais tout cela ne fait qu’ajouter aux contradictions, ouvrant la voie à des crises encore plus grandes et plus explosives à terme.

Chocs d’offre

Il est donc clair que le capital fictif – sous la forme de mesures de relance gouvernementales et d’assouplissement quantitatif de la banque centrale – est au moins partiellement responsable de l’épidémie d’inflation qui a suivi l’épidémie de COVID-19.

Les goulots d’étranglement et les pénuries de main-d’œuvre étranglent la production de nombreux biens clés dans l’économie mondiale / Image: kees torn, wikimedia commons

Les goulots d’étranglement et les pénuries de main-d’œuvre étranglent la production de nombreux biens clés dans l’économie mondiale / Image: kees torn, wikimedia commons

Mais un déluge de demande n’est qu’un côté de l’équation. L’autre concerne les; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">problèmes du côté de l’offre qui détruisent l’économie mondiale, avec des goulets d’étranglement et des pénuries de main-d’œuvre qui étranglent la production de nombreux biens clés.

; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">Les chaînes d’approvisionnement sont poussées au-delà de leurs limites. Les liaisons de transport et les routes maritimes devraient être sauvegardées pendant des mois, voire des années. Et les entreprises de nombreux secteurs ont encore du mal à pourvoir les postes vacants.

La rareté dans un secteur, quant à elle, peut avoir de puissantes répercussions sur l’ensemble de l’économie. Une augmentation de la demande de micropuces, par exemple, a entraîné des arrêts dans des industries plus avancées, ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">telles que la construction automobile.

Ajouté à ce chaos, une série de chocs supplémentaires ont anéanti d’importantes réserves de produits de base essentiels pour l’économie mondiale.

Le plus notable a été l’impact de la guerre en Ukraine et des sanctions occidentales contre le régime Poutine sur l’approvisionnement en pétrole et en gaz. L’Ukraine et la Russie sont également deux grands exportateurs de blé, tandis que cette dernière est un; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">important producteur de matières premières telles que l’aluminium, lepalladium et les engrais.

De même, la politique « Zéro COVID » de la Chine, qui a entraîné des confinements stricts dans les régions industrielles du pays qui sont des points nodaux pour la production et le commerce mondiaux, suscite des inquiétudes.

Encore une fois, en comprenant la relation entre la valeur, les prix et la monnaie, il devient évident que ce processus a également alimenté l’inflation.

Les prix augmentent en réponse aux déséquilibres marqués entre l’offre et la demande. Cela est particulièrement aigu pour les composantes vitales de la production et de la distribution, telles que l’énergie et les; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">transports. Et cela a alors un effet d’entraînement profond sur les prix en général, ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">ce qui provoque une généralisation de l’inflation.

Dans la plupart des pays capitalistes avancés, par exemple, c’est la hausse des prix de l’énergie qui est; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">responsable d’une part importante (plus de la moitié) des chiffres officiels de l’inflation. Dans la zone euro, l’énergie et l’alimentation représentent; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">près des trois quarts de l’inflation.

Mais alors que les prix augmentent, les valeurs ne le sont souvent pas. Le temps de travail socialement nécessaire pour forer du pétrole aux États-Unis, par exemple, n’a pas vraiment été affecté par les interdictions sur le brut russe.

En conséquence, les grands monopoles des combustibles fossiles enregistrent des super-profits exceptionnels, profitant de la crise pour élargir leurs marges, ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">au lieu d’investir pour fournir une énergie propre et abordable pour tous.

Anarchie du marché

Avec leur foi ardente dans le pouvoir du marché, les principaux représentants de la classe dirigeante croyaient que de telles perturbations passeraient rapidement et que l’harmonie et l’équilibre seraient bientôt restaurés.

La demande ralentirait à la suite d’une première poussée post-confinement. L’offre rattraperait son retard à mesure que la pandémie s’atténuerait et que l’économie reviendrait à la « normale ». L’inflation, espéraient-ils, ne serait rien de plus qu’une fièvre éphémère.

Mais les secteurs énumérés ci-dessus sont principalement dominés par des monopoles et des cartels, tels que l’OPEP (les pays producteurs de pétrole), qui préfèrent le plus souvent réagir à des prix plus élevés en augmentant leurs profits plutôt qu’en augmentant leur production.

Les sommes nécessaires pour entrer sur ces marchés, quant à elles, rendent presque impossible l’adhésion de nouveaux fournisseurs, ce qui empêche la concurrence et maintient les prix artificiellement gonflés.

Dans le même temps, la mondialisation s’est accompagnée d’un niveau considérable de monopolisation et de spécialisation. Certaines industries critiques – comme la production de puces informatiques en silicium – sont maintenant concentrées dans un ou deux pays seulement. Et si ceux-ci sont coupés du reste du monde, les chaînes d’approvisionnement fragiles et les marchés mondiaux peuvent facilement commencer à se fracturer.

À la base, tout cela est un produit de l’anarchie du capitalisme : un système de propriété privée et de production pour le profit.

Pendant des décennies, contraints par la concurrence, les patrons ont poursuivi des méthodes de production « juste-à-temps ». Cela a signifié couper toute graisse, éliminer la redondance et étendre les chaînes d’approvisionnement excessives – tout cela dans le but d’extraire des profits toujours plus importants.

De même, dans les pays capitalistes avancés, il y a eu un; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">manque d’investissements à long terme dans l’industrie et les infrastructures, au profit de la; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">spéculation financière à court terme.

Mais cette approche myope a introduit une énorme fragilité dans le système, laissant les économies vulnérables aux « accidents » tels que les guerres, les pandémies et les catastrophes naturelles.

Prenez l’essence, par exemple. Ces dernières années, la ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">capacité de stockage de gaz au Royaume-Unia été réduite, passant de plus de 10 % de la demande annuelle à moins de 2 %. Même de petites fluctuations de la demande intérieure ou des importations disponibles peuvent donc entraîner un déficit inquiétant et des hausses massives des prix de ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">l’énergie, comme on l’a vu au cours de l’année écoulée.

Ou regardez le pétrole. Le début de la pandémie a vu un effondrement énorme de la demande de pétrole, entraînant des; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">prix négatifs aux États-Unis pour la première fois de l’histoire. Deux ans plus tard, alors que les confinements prennent fin et que la demande revient, les foreuses et les pompes dormantes ne peuvent pas être remises en service assez rapidement.

Avec les effets du conflit en Ukraine, cela a constamment poussé le; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">prix du brut Brentau-dessus de 100 dollars le baril ces derniers mois, ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">le président américain Joe Biden implorant maintenant les producteurs de pétrole de « forer, bébé, forer! »

Le même processus fondamental peut être observé dans l’ensemble de l’économie mondiale. La main invisible ne peut pas suivre les fluctuations volatiles de l’offre et de la demande; ni avec les coups de marteau répétés qui pleuvent sur le système capitaliste, détruisant l’approvisionnement d’un certain nombre de biens essentiels et de matières premières.

« Un choc d’une telle ampleur est sans précédent », ; _mstmutation="1" _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">déclare; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">The Economist; _mstmutation="1" _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">dans un article récentsur l’impact de la guerre sur l’offre internationale de produits clés.[15]« Rééquilibrer le marché semble donc impossible sans une réduction forcée de la demande. » En d’autres termes : un retour au rationnement.

Le marché, en bref, a échoué. Loin d’allouer efficacement les ressources, il s’est avéré incapable de subvenir aux besoins essentiels de la vie. Au lieu de ce chaos capitaliste, nous avons besoin d’un plan socialiste de production.

La mondialisation s’effiloche

Outre les chocs fictifs sur les capitaux et l’offre, l’autre composante majeure de la crise inflationniste actuelle est une augmentation réelle des coûts de production.

Les tensions croissantes entre les puissances capitalistes aiguisent les contradictions de l’économie mondiale / Image : En défense du marxisme

Les tensions croissantes entre les puissances capitalistes aiguisent les contradictions de l’économie mondiale / Image : En défense du marxisme

Alors que les deux premiers facteurs reflètent la pression à la hausse des forces du marché sur les prix, en raison des déséquilibres entre l’offre et la demande, ce troisième ingrédient de l’inflation signifie une croissance relative des valeurs, c’est-à-dire du temps de travail socialement nécessaire pour produire et distribuer certains produits.

Aujourd’hui, cela est principalement lié à la question de la mondialisation et du protectionnisme.

Au cours des dernières décennies, comme nous l’avons déjà vu, la mondialisation – ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">parallèlement à l’automatisationet aux attaques contre la classe ouvrière – a exercé une forte pression à la baisse sur les prix.

Au fur et à mesure que la Chine, la Russie et l’Europe de l’Est s’ouvraient au marché mondial, de nouvelles sources de main-d’œuvre et de ressources bon marché devinrent accessibles au capital occidental.

En outre, comme mentionné ci-dessus, la mise en place de chaînes d’approvisionnement mondiales, avec le développement des communications et des transports, a conduit à une concentration de la production, sous la forme de monopoles multinationaux géants dans de nombreux secteurs. Et cela s’est accompagné d’économies d’échelle : des améliorations de la productivité qui ont contribué à réduire les coûts.

Maintenant, cependant, ce processus commence à ralentir, et même à s’inverser.

Les tensions croissantes entre les puissances capitalistes aiguisent les contradictions de l’économie mondiale. ; _istranslated="1" style="box-sizing: border-box; background-color: transparent; color: rgb(153, 0, 0); text-decoration: none; outline: none; transition: all 0.2s ease 0s;" target="_blank">La mondialisation recule; le nationalisme économique est en hausse; et les chaînes d’approvisionnement mondiales commencent à se dénouer, ce qui s’accélère en réponse à la pandémie, à la guerre en Ukraine et aux sanctions qui s’ensuivent contre la Russie.

Il en résulte un effondrement du commerce international qui, pendant des décennies après la Seconde Guerre mondiale, n’avait cessé de croître par rapport à la production économique mondiale.